【產業概觀】AI伺服器夯什麼 ? 將帶動PCB需求!6大PCB次產業趨勢一次看

鉅亨研報

AI 族群成為市場熱議焦點,主要背景來自消費性電子需求不振,在整體產業處於復甦下,雖然需求谷底已過,惟能見度以及延續性仍深具疑慮,此時自年初異軍突起的 ChatGPT 帶動的生成式 AI 熱潮,市場頓時供應鏈對 AI Server 需求若渴。雖然 AI Server 體量相較消費性電子產品微乎其微,但由於產值相較傳統產品提升 28.5 倍,對相關供應鏈營運貢獻不無小補,其中 PCB 在板層數以及料號同步升級,價量齊揚下亦較傳統產品提升 4.6 倍,相關受惠次族群包含 CCL、PCB 以及 ABF,本文帶您一覽產業趨勢

閱讀小幫手

年增率(YoY , Year on Year)= 年營收成長率 =(當年營收 – 去年營收)÷ 去年營收 x 100%

季增率(QoQ , Quarter on Quarter)= 季營收成長率 =(當季營收 – 上季營收)÷ 上季營收 x 100%

月增率(MoM , Month on Month)= 月營收成長率 =(當月營收 – 上月營收)÷ 上月營收 x 100%

年均複合成長率(CAGR,Compound Annual Growth Rate)計算一段期間內的年平均成長率

平均銷售單價(ASP,Average Selling Price)

季度 (Quarter):3 個月為 1 個季度

Q1=1-3 月、Q2=4-6 月、Q3=7-9 月、Q4=10-12 月

範例:23Q1、1Q23 都表示為 2023 的第 1 個季度 (1-3 月),僅是寫法不同。

半年 (Half):H1/1H 表示上半年,H2/2H 表示下半年

範例:1H23、23H1 都表示 2023 上半年,僅是寫法不同。

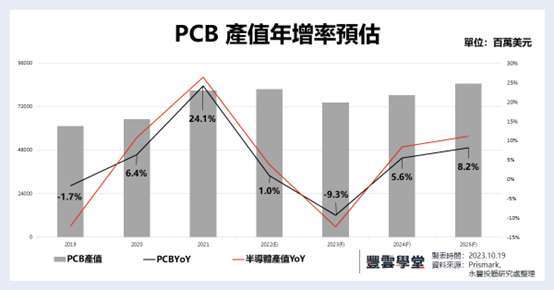

一、研調預估 2024 PCB 產業將重返成長,2022-2027 年全球 PCB 產值 CAGR+3.8%

根據市調機構 Primark 最新預估,2H23 受制電子產品旺季不旺,全球半導體產值下滑,預估 2023 年全球 PCB 產值由 783.67 億元下修至 741.39 億元 (-9.3%YoY),2024 年重回成長軌道,預估 PCB 產值 782.54 億元 (+5.6%YoY),2022-2027 年產值 CAGR+3.8%。

值得注意的是,PCB 線寬線距與晶片製程微縮成正比,且使用面積亦隨著晶片運算功能升級而增加,因此全球 PCB 產值 YoY 與半導體產值 YoY 走勢貼近。

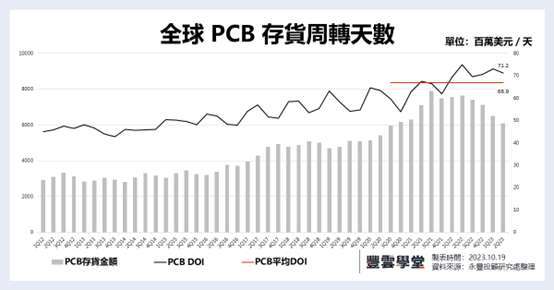

二、PCB 產業庫存天數自 73.1 天降至 71.2 天,後續需求力道仍待觀察

歷經後疫情時代及地緣政治影響,Work From Home 帶動的提前消費需求力道於 1H21 開始減弱並於 1H22 加速下滑,使得庫存調整成為 2022 年 PCB 產業主旋律並延續至 1H23 ,但觀察 PCB 庫存調整於 2Q23 結束。

觀察 2023 第 2 季整體 PCB 庫存金額為 60.89 億美元 (-6.2%QoQ,-21.1%YoY),庫存週轉天數則由 1Q23 的 73.1 天下降至 71.2 天,顯示庫存獲得去化,惟仍高於近 3 年平均 66.9 天水準 6.4%,因此後續需求力道仍待觀察。

三、消費性電子製成品開始去化,AI Server 整體結構佳,未來產值驚人

就應用別來看消費性電子產品存貨水準仍居高檔,惟整體去化趨勢已然顯現,其中手機板 2023 第 2 季 製成品占存貨金額比例由第 1 季的 48.1% 下降至 46.5%,NB 及 DT 板則由 1Q23 的 56.3% 略下降至 55.2%,雖然製成品開始去化惟觀察近 10 年手機以及 PC 板製成品占存貨比例分別介於 40-45% 以及 40-50% 來看,整體庫存水準仍位於高檔。

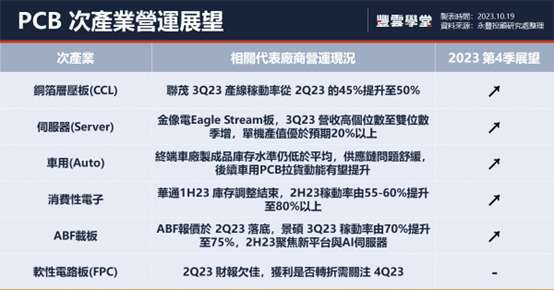

反觀 Server 在 5G 環境驅動下需求持續暢旺,Server 板 2Q23 製成品占存貨金額比例 312%,位居過去 10 年 28-40% 中下緣水準,整體需求並未轉弱,雖然 1H23 面臨短期庫存調整以及新平台推出前買盤觀望壓力,惟 AMD Genoa 及 Intel Eagle Stream 新平台於 4Q23 推出,隨著板層數提升 15-20%、料號升級以及製程難度提高,帶動相關供應價量齊揚,為相關廠商帶來商機。

PCB 廠商稼動率已於 3Q23 反轉向上,惟旺季力道仍待觀察

雖然 PCB 整體庫存仍處高檔,惟觀察產業特性我們認為財報數字屬於落後指標,另一方面 PCB 廠商在面臨需求變化時會即時反映在稼動率上,以消費性電子相關的 CCL 廠聯茂 (6213 TT) 為例,1H23 稼動率僅 40-45%,2H23 將提升至 50%,下游 PCB 廠健鼎 (3044 TT) 以及華通 (2313 TT) 稼動率於 3Q23 亦增加 10-20 個百分點,再再顯示整體庫存調整已告一段落,惟後續需求延續性及強度仍待觀察。

AI Server 產值驚人,較傳統產品提升 28.5 倍(推薦完整閱讀:H100、DGX 帶動 PCB 需求!產值較傳統產品提升 28.5 倍!供應鏈一次看)

推薦延伸閱讀:

- 跟著護國神山卡位日本最新熱區!

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 【量大強漲股整理】元月行情啟動,降息震盪加劇 營收成長 潛力股大公開?

- 【量大強漲股整理】迎接元月紅包行情,主流股該鎖定誰?

- 台股震盪後再走高,關鍵在聰明資金的布局方向:世芯-KY、昇陽半導體、聯鈞

- 外資休假氣氛濃,內資點火大盤週線翻紅;昇達科、萊德光電-KY處置期間強勢創高,短線追逐股都在這!?

- 講座

- 公告

上一篇

下一篇