【Q4行情剖析】美企展現堅韌!鷹派升息迎來強美元時代 下一步該如何走?

鉅亨網新聞中心

來到 2023 年第四季,今年度美國股市在一片衰退疑慮中過關斬將頻創新高,不過來到如此高位階後,市場開始出現估值 (本益比) 太高的雜音,加上美聯儲 FED 對於市場下半年的降息預期是聞風不動,因此接下來的美國經濟數據至關重要,因為在通膨與景氣衰退的兩端,眾人皆等待到底是物價先回檔,還是高檔利率導致系統性風險呢? 因此我們試圖從目前看到的經濟數據,來抽絲剝繭推論下半年 Q4 的行情與找尋可投資的交易機會。

美國經濟實力最讓人佩服的,就是在 2022 年快速升息後,企業借貸成本在短短一年內從 2% 快速拉升到 7%,一開始讓市場預估肯定進入衰退,沒想到 2023 年過了八個月後,除了三月份出現區域性銀行的倒閉危機外,市場居然扶搖直上幾乎追平 2022 年的跌幅,而目前美國景氣循環維持在緩步復甦階段,最新的零售數據表現亮眼大幅優於市場預期,消費依舊強勁的同時核心通膨放緩,市場再度大幅上修美國 2023 年的 GDP 年增預估,接下來就從就業市場與景氣循環來解析美股是否真的表裡如一。

就業市場穩定消費力道增溫

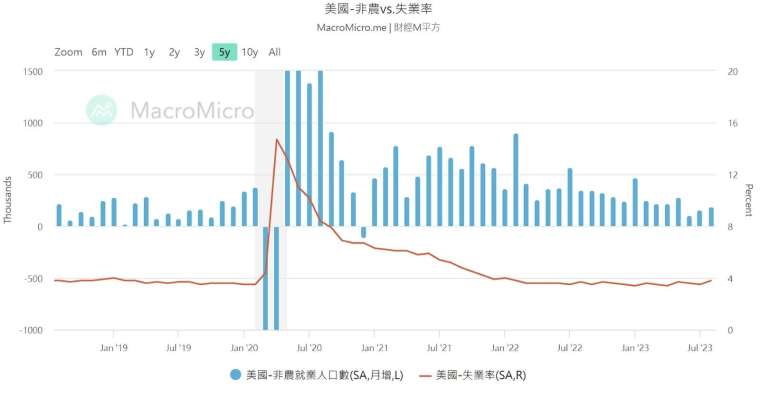

首先觀察 9 月最新公佈經濟數據,8 月非農就業 18.7 萬,自強勁的 30 萬以上月增,逐漸回歸支持經濟長期擴張的平均 15 ~ 20 萬區間,主要放緩來自景氣高度相關的臨時服務業,預計下半年非農仍將在營建、服務業支持下月增溫和增長,整體就業市場依舊穩健。而 8 月失業率意外從 3.5% 回升至 3.8%,其中失業人口上升 51.4 萬幾乎等於非勞動力人口 52.5 萬的減少量,顯示失業率攀升根本原因是民眾大量回到就業市場尋找工作 (紀錄的時間差),而整體勞動力人口再創歷史高 1.6 億、勞動參與率回升至 62.8% 是疫情以來新高。目前看到美國 JOLTS 職位空缺仍出現 882.7 萬之下,因此下半年的就是市場供需並無太大問題,美國人不怕找不到工作職缺,這樣的數據就會支撐每個月的非農就業數字平穩往上。

既然工作職缺沒問題,那麼薪資收入是否足夠消費便增加超額儲蓄就是市場關注的重點,在美國家庭可支配所得中, 7 成為薪資收入,剩下由移轉性收入、資產收入、租金收入貢獻,扣掉利息與稅務等支出所構成,而超額儲蓄則為 2019-2022 疫後財政補貼帶來的移轉性收入所帶動,依照趨勢計算推估美國家庭可支配所得以及最主要的薪資收入均仍遠超出長期平均趨勢,即便考量未來利息支出開始變大削減所得儲蓄率,目前看來持續調升的薪資收入預計也將支撐下半年超額儲蓄維持正值,再加上通膨 (CPI 物價指數) 緩解下,美國實質薪資增長自下半年以來止穩,年增率已連續 2 個月翻正,因此對於消費力道應該是正向的推估才是。

如果薪資沒問題,接下來眾人的疑慮就是美國民眾是否一如往常地大量消費度日。從房地產面向來看,從 22 年末到 23 上半年美國房地產價格出現了較大幅度的修正影響經濟預期後,目前因為美國整體利率水準較高的緣故,美國房貸利率短期再創下 7.23% 新高看似危機,不過...... 詳情請參下方說明

本篇文章為研究報告系列第三期,如想解鎖完整內容以及收到更多期研究報告,請填寫相關資料,表單連結:https://supr.link/fXouj

延伸閱讀

- 野村投信最新台股看法--【台股操盤人筆記】戰事震盪反而創造布局機會

- 掌握AI時代新局,野村全台首檔主動式ETF連結基金7月20日開募,領航台股長線獲利動能

- 野村投信最新台股看法--【台股操盤人筆記】籌碼最壞時刻漸過,企業獲利支撐台股反彈

- 野村投信最新台股看法--【台股操盤人筆記】震盪下的投資主軸:從題材回歸優質成長

- 講座

- 公告

上一篇

下一篇