勞動供給結構性縮減、超額儲蓄仍高 2023年聯準會鷹式風格不變

台灣銀行家

撰文:葉銀華、林立程

2023 年聯準會貨幣政策立場維持鷹派風格應已確定,但若美國經濟當真無法挺過長時間的高利率環境沖刷,通膨又屢打不退,進一步演變成更糟的狀況,將嚴重考驗央行主事者的智慧與政治風險承受度。

有別於 2022 年金融市場認知與美國聯準會貨幣政策立場高度一致,2023 年則是兩者看法分歧,甚至可能觸發市場擾動的一年,而分道揚鑣的起點正是去(2022)年 12 月聯準會貨幣政策決策會議(FOMC)。從美國就業市場與家庭超額儲蓄的現況看來,2023 年聯準會恐將一路鷹到底。

為何市場預期與聯準會觀點出現分歧?

對聯準會而言,考量到具僵固性的服務類價格還有相當的支撐力量,且就業市場依舊非常緊張、薪資成長快速,工資――物價螺旋上漲的風險未減等情勢下,即便近期通膨數據出現明顯回落趨勢,聯準會仍於 12 月會期再度上修通膨、利率預期,同時下修經濟成長表現。其中,2023 年末利率預期區間上修到 5% 至 5.25%(中位數 5.1%,升息終點的利率水準甚至可能大於 5.1%),比市場預期來得高 1 碼。該會期的會議紀錄更清楚指出,「沒有官員預測 2023 年底前會調降聯邦資金利率」。

然而,市場卻似乎恍若未聞。會後至今,聯邦基金利率期貨(FF)計算市場預期的遠期利率曲線(CCRV)顯示,市場對利率終點的預期仍維持在 4.75% 至 5.0%,且預期從 2023 年 9 月開始降息,到年底共降息 2 碼。

市場預期與聯準會視角有如此顯著的差異,主因有二:一是雙方對未來通膨與經濟走勢的預測不同,如市場認為 2023 年通膨回落與經濟下行的速度均比聯準會預期快。Bloomberg 專家甚至預測美國 2023 年下半年會連續兩季陷入經濟衰退。屆時,聯準會將不得不降息穩經濟〔表 1];二是兩者對風險管理的認知不同。根據美國中央銀行法,穩定物價、溫和的長期利率是聯準會貨幣政策中的兩個操作目標(促進最大就業亦是)。因為唯有物價與利率具有可預期性,貨幣的計價標準及價值儲藏功能才能夠被彰顯。但新冠肺炎(COVID-19)疫情嚴重扭曲經濟結構,造成利用過去統計資料建構的經濟預測模型持續失準,物價的可預測性實在不足,這也是 2021 年聯準會誤判通膨屬性的起因,亦造成其可信度受損。因此,當前聯準會風險管理自會側重於避免被市場質疑其抗通膨不利。相形之下,市場無須捍衛難以定義的可信度,只要看好自己的投資操作績效,且在總是有「害怕錯過行情」(Fear of Missing Out, FOMO)的恐懼下,除非有確定的證據證明過去的模型、交易模式完全不可用,否則只要稍有轉機(如通膨率過高峰),市場都有參與或判斷轉折的壓力。況且,市場投資人可以基於交易紀律進行停損,但聯準會政策牽扯到複雜且龐大的經濟系統,輕易地轉向所帶來的代價難以計算。

倘若聯準會看法成真,則金融市場恐將面臨誤判聯準會政策,及必須相應調整利率預期及相關產品評價的再估值(Re-Rating)風險;反之,如果市場預期成真,亦即經濟下行快於聯準會預期,聯準會將被迫於下半年降息。即使市場大多認為衰退程度應僅為「輕度衰退」,加以目前就業市場充滿韌性,這回股市未必會重演極其負面的熊市景況(最近 8 次美國經濟衰退時期,金融市場皆呈現熊市,標普 500 指數最大跌幅平均達 32%,那斯達克指數更達 43%)。惟過去經濟下行期間,不曾與聯準會升息階段相伴,且自 2008 年後,全球經濟許久未經歷長期高利率、高通膨環境。因此,即便美國經濟是輕度衰退,也難保不會因利率、通膨雙高而引發一連串負面連鎖反應。

那麼,到底是聯準會貨幣政策操作考量較佳,還是市場預期會成真?目前看來,在就業市場勞動供給的結構性縮減問題,無法在短期內排除,以及疫情期間累積大量的超額儲蓄,依舊提供消費支撐力量等兩大關鍵因素之下,預料聯準會觀點成真的機率較高。

關鍵因素 1 「大退休潮」造成勞動供給結構性縮減

即使 2022 年聯準會採取前所未見的暴力升息,全年加息 17 碼,但勞動需求卻未受抑。12 月非農新增就業人數優於預期,失業率維持在歷史低位,代表勞動市場仍維持強韌。但從每週請領失業救濟金人數有趨勢性增加的現象可知,升息並不是沒有對勞動需求產生壓力,只是疫情引發「大退休潮」(The Great Retirement Boom)出現,使勞動供給出現一次性的大幅減少,勞動市場遂無法依景氣變化進行正常供需調節。

聯準會的研究指出(統計至 2022 年 10 月的人口與就業資料),即便過去 5 年因戰後嬰兒潮進入屆退年齡,每年退休率有 0.2%的增長,但疫情造成自願或非自願的超額退休(實際退休減去預估退休,有部分超額退休者是提早退休),以及疫情導致的超額死亡,兩者加計約達 350 萬人之多,乃是助長當前勞動參與率缺口擴大的主因。而且,超額退休族群以 65 歲以上、白人、高教育水平(大學以上)、白領為最大宗。

據估計,若疫情影響完全消散後,約要到 2024 年底,大退休潮對勞動力減損的影響才會完全消失。因此,今年勞動市場降溫速度亦不會太快。再者,從前述的人口統計特徵可知,提前退休者的勞動生產力明顯高於平均,是以在補充的勞動者生產力相對較低的情況下,對經濟成長動能造成一定程度的壓抑。這或者會使美國有一段時間呈現低失業率與低經濟成長共存的罕見現象。

關鍵因素 2 超額儲蓄至少可支撐消費到 2023 年第 3 季

誠如前述,由於勞動市場供給面臨大退休潮的結構性縮減,再加上消費動能強勁帶動勞動需求增加,在供需一減一增的情況下,2022 年就業市場十分緊張,推升了薪資高速成長,而薪資成長又成為新的消費動能,並推高人力成本拉升通膨,形成讓聯準會頭痛的工資――物價螺旋上漲風險。

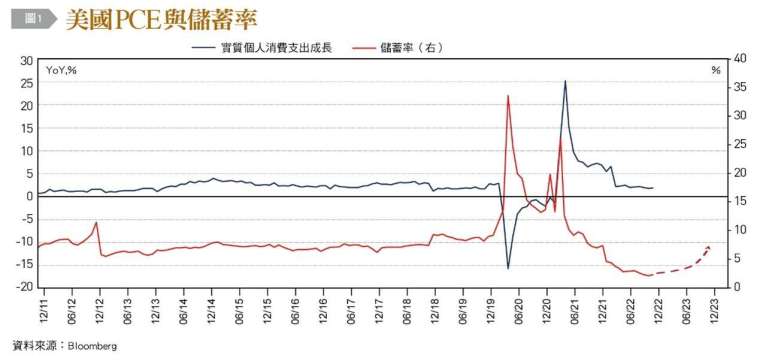

美國消費動能之所以強勁,主要是疫情期間美國政府推出了史上最大規模的紓困政策,大量的政府轉移支付提高了家庭收入,但疫情造成的供給中斷或採購不便,使家庭支出嚴重縮減,且降息及學貸赦免等措施導致家庭利息支出大減,均讓家庭儲蓄大幅增加,遠高於平均水準〔圖 1]。聯準會研究顯示,2021 年末美國家庭累積超額儲蓄(Excess Savings)達到 2.3 兆美元,為該年總 GDP 的一成。2022 年美國經濟活動逐漸走回正軌後,這些大量的超額儲蓄便形成龐大的消費力量。

元大寶華綜合經濟研究院根據聯準會方式與實際資料計算儲蓄流量(註 1),推估出 2022 年 11 月超額儲蓄還有近 1.3 兆美元,並以情境分析預測美國超額儲蓄耗盡的時點,得出以下三種情境:

情境一:若 2023 年就業市場維持緊張,民眾可支配收入成長率維持去年下半年(7 至 11 月)平均月增率 0.45%水準,則超額儲蓄至 2024 年第 1 季(約為 2024 年 2 月)才會耗盡。不過,隨著貨幣實質緊縮環境的持續,經濟下行與失業增加,薪資成長必然放緩,使這個情境發生的機率不高,但仍可做為超額儲蓄耗盡的最後時間點。

情境二:依據聯準會預測,2023 年末及 2024 年末的失業率都是 4.6%,而這個數據恰好和美國次貸危機後至新冠疫情大流行前的失業率平均相符,若以當時可支配收入平均月增率約 0.36% 估計,超額儲蓄將在 2023 年第 4 季(約為 2023 年 11 月)耗盡,這亦和摩根大通的分析時間相近。

情境三:如以 Bloomberg 市場共識預測的薪資增速作預估,可支配收入平均月增率約 0.32%,超額儲蓄將在今年第 3 季耗盡(約為 2023 年 9 月),此結果則和德意志銀行預估的較接近。

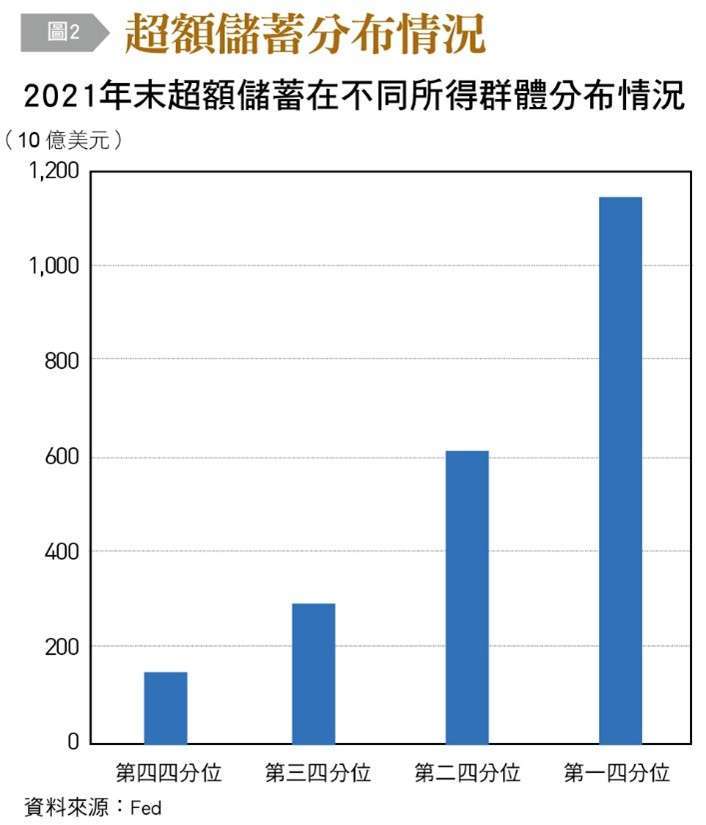

參照聯準會報告,高所得家庭擁有較高的超額儲蓄,但高所得家庭因邊際消費傾向降低,超額儲蓄增加帶動的消費增幅也較低〔圖 2]。因此,在考量超額儲蓄結構分布後,預料情境三出現的機率較高,亦即超額儲蓄對消費的支持力量將在今年第 3 季耗盡。

兩個問題使聯準會難以提前降息

綜上所述,基於「大退休潮」對勞動供給結構性縮減的影響,需要到 2024 年底方能完全解除,超額儲蓄在 2023 年第 3 季前也會持續提供消費動能,致使就業與薪資下行緩慢。在這兩個因素交互影響下,聯準會期待透過持續性的實質緊縮壓抑消費,使勞動需求下滑以降低薪資成長,讓超額儲蓄提早用盡,消費進一步回落,最終壓抑通膨回到目標。但這份期待藏有兩個問題,使聯準會恐難如市場所願的提早降息。

第一個問題是在勞動需求下滑的過程中,會使「大退休潮」造成之勞動供給缺口弭平的時間延後。因為在勞動需求減少,薪資回落下,勞動供給回升速度也會放緩,最終讓失業率持續處在低檔,薪資及通膨放緩速度減慢,進而使超額儲蓄延後耗盡。這也是我們預測通膨在今年上半年因高基期效果大幅回落後,可能進入另一個頑固階段的原因。

第二個問題是聯準會很難直接判斷利率多高等於多少緊縮,他們必須透過觀察金融狀況的變化(如聯準會聖路易、堪薩斯、芝加哥分行或市場調研機構分別編製的金融狀況指數)來判斷緊縮程度是否足夠。目前上述聯準會分行的金融狀況指數顯示,現在的資金環境在快速升息後仍然寬鬆。所以,如果市場持續性提前降息預期,恐將產生 FOMC 會議紀錄所說的不必要的寬鬆(Unwarranted Easing)會讓民眾與市場出現錯誤預期,而通膨預期又具有自我實現特徵,這將使聯準會更難以壓低通膨,最終導致利率可能被迫升得更高。

因此,2023 年聯準會貨幣政策立場維持鷹派風格應是可確定的事。但若美國經濟當真無法挺過長時間的高利率環境沖刷,通膨又屢打不退,進一步演變成令人聞之色變的「停滯性通膨」。屆時,聯準會是否仍將伏克爾經驗奉為圭臬,就相當考驗央行主事者的智慧與政治風險承受度了。

* 註 1:儲蓄流量=可支配個人收入(DPI)–消費(PCE)–其他支出

(本文作者葉銀華為元大寶華綜合經濟研究院董事長;林立程為元大寶華綜合經濟研究院高級研究員)

來源:《台灣銀行家》158 期

更多精彩內容請至 《台灣銀行家》

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 囊括13座理柏基金獎 野村投信實至名歸

- 川普關稅周年反彈王!00905翻倍漲冠群雄 配息不吃老本

- 野村投信最新台股看法-【台股操盤人筆記】聚焦基本面,迎戰利率高原期

- 野村投信最新台股看法--【台股操盤人筆記】油價變數仍待釐清,但基本面展望維持樂觀

- 講座

- 公告

上一篇

下一篇