工業技術與資訊月刊

撰文/林玉圓

2021 年疫情衝擊全球,半導體非但未受影響,反而呈現爆發性成長。全球 17 家半導體供應鏈廠商獲利逾百億美元,半導體廠資本支出也創下新臺幣 4.2 兆元的新紀錄。展望 2022 年,工研院 IEK Consulting 預估,受惠新興應用、數位轉型以及政策助攻,全球半導體榮景可望延續。

世界半導體貿易統計協會(World Semicon-ductor Trade Statistics;WSTS)預估,2021 年全球半導體市場規模將較 2020 年大幅成長 25.1%,產值可望創新高來到 5,509 億美元;2022 年供需漸恢復正常,仍保有 10.1% 的年增幅,產值達 6,065 億美元。臺灣半導體業表現更是高於全球平均。工研院 IEK Consulting 預估,2021 年臺灣 IC 產業總產值將創下新臺幣 4.1 兆元的歷史新高,年增 25.9%。

美中競爭下,半導體產業逐漸形成兩大壁壘分明的陣營。疫情推升數位轉型商機,半導體需求大起,工研院產業科技國際策略發展所研究副總監彭茂榮指出,「在強大需求推升下,臺灣半導體產業緊緊抓住了這波商機,有許多優異表現,包括:推出領先全球的 5G 系統單晶片、導入全球最先進的 5 奈米製程、提供異質整合的晶片封裝服務等。」挾強大競爭力,臺灣半導體供應鏈接單爆發,產能利用率滿載,市場仍供不應求。

展望 2022 年,彭茂榮認為,半導體供不應求可望改善,供需將漸趨平衡,但市場需求持續存在,估計 2022 年國內半導體產業總產值將年增 12.0%,至新臺幣 4.5 兆元,持續保有優於全球平均值的高動能表現。

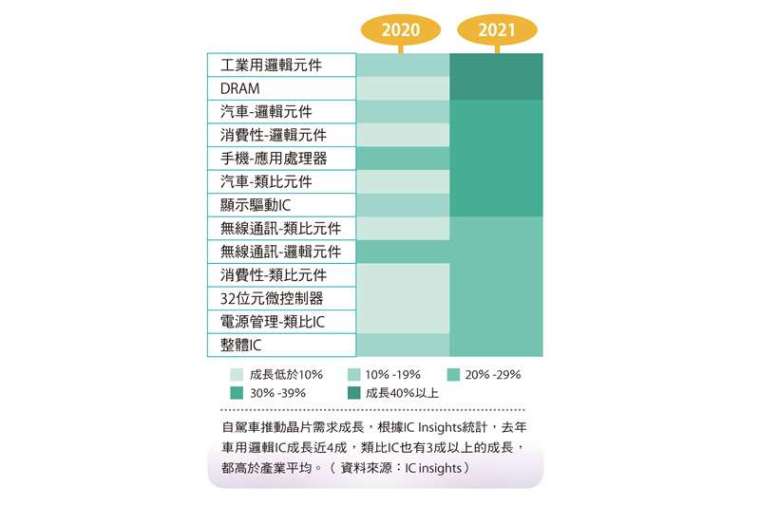

若將半導體產業再細分為 IC 設計與 IC 製造;在 IC 設計方面,工研院產科國際所分析師范哲豪分析,「疫情改變人類生活,智慧醫療、智慧工廠、智慧城市、智慧農業均加速發展,加上 5G、WiFi6 技術普及,各種電子終端產品持續熱銷,提供全球半導體業多面向的成長動能。」當中以自駕車應用最受囑目,根據 IC Insights 統計,去年車用邏輯 IC 成長近 4 成,類比 IC 也有 3 成以上的成長,都高於產業平均成長。范哲豪指出,未來汽車將是除了 PC 與手機之外的「第三台電腦」,勢必引爆各類 IC 需求的大幅成長。

「因應車輛電子化趨勢,以往主攻 PC 與手機的國內供應鏈,也開始布局車用領域,」范哲豪表示,國內 IC 設計廠已先後推出智駕平台、車用乙太網路晶片、智慧座艙系統、車載資通訊系統、車用顯示晶片、車用微控制器(MCU)等多元車用產品及技術,目的就是搶攻未來商機。

IC 設計的另一重要趨勢為 AI 的導入。目前 AI 晶片的應用範圍,已從雲端運算走向邊緣運算,晶片的設計、生產與封測也結合 AI 技術。在這波 AI 浪潮下,業者多已陸續宣示 AI 晶片計畫或推出相關產品,像是於手機、智慧電視、智慧音箱、低功耗 AI 攝影機、AI 視覺感測、輔助駕駛系統、車用影像及家用安防等,應用面可說十分廣泛。

此外,臺灣也有人工智慧晶片(AI on Chip)等多項相關的科專計畫,積極協助廠商投入 AI 新技術的開發。范哲豪指出,「目前 AI 晶片的架構仍待最佳化,建議國內業者可加強開發新興架構的 AI 晶片如記憶體內運算(CIM)、軟體定義硬體(SDH)與類神經架構等,以利提早布局下世代應用,維持競爭力。」

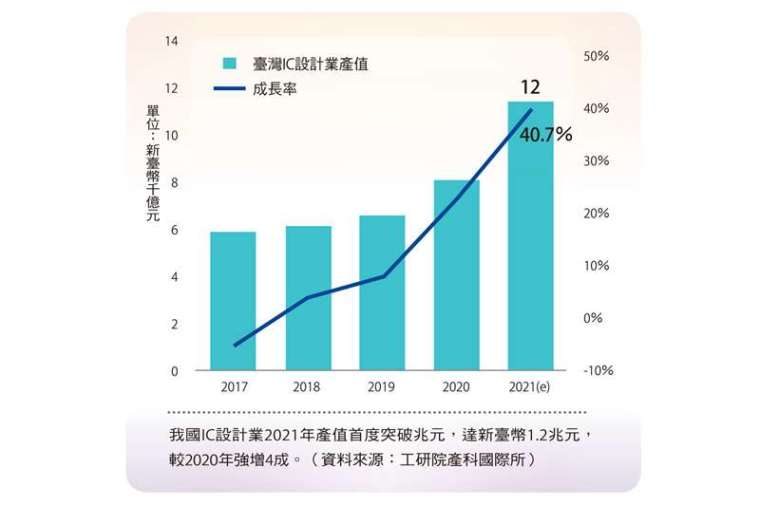

2021 年全球晶片嚴重缺貨,國內 IC 設計業者趁機優化出貨產品組合,多數廠商營收紛傳創新高。工研院 IEK Consulting 預估,我國 IC 設計業 2021 年產值將首度突破兆元,達新臺幣 1.2 兆元,較 2020 年強增 4 成。

2021 年,臺灣半導體製造的「護國群山」成為全球焦點,不僅成為資本市場寵兒,更是經濟成長動力。工研院 IEK Consulting 預估 2021 年臺灣 IC 製造業產值上看新臺幣 2.23 兆元,年增 22.4%。其中晶圓代工成長 18.7%,達 1.93 兆元;記憶體產值則受 5G 通訊發展、伺服器需求增強、以及 IT 產品需求穩健等諸多正面因素加持,相關產值可望大增 54.0%,來到 2,936 億元。

工研院產科國際所分析師劉美君歸納,過去一年 IC 製造業表現亮眼,重要議題包括:IT 產品規格對先進製程的需求增加、5G 手機與相關通訊設備所需晶片種類與數量遽增、GAFA(Google、蘋果、Facebook 與亞馬遜)自製 AI 晶片增加對晶圓代工依賴、各國半導體政策從全球分工轉向保護主義、新應用與疫情惡化半導體分配問題,7 奈米以下先進製程競賽,以及電動車帶動化合物半導體的發展。

首先在先進製程議題上,劉美君指出,受惠疫情,筆記型電腦、平板電腦與桌上型電腦需求同步上揚,「由於產品規格持續提升,對處理器效能的要求也愈來愈高,使得先進製程大受歡迎;然而過去一年,市場受限於缺料及物流延滯等問題,對供應鏈形成挑戰。」

5G 滲透率續增,從 2019 至 2025 年,5G 手機的年平均複合成長率超過 100%,2025 年全球 5G 手機銷售量則上看 14.3 億支,無論是手機核心處理器、5G 通訊元件如基地台、電源管理 IC,或記憶體、鏡頭感測器、驅動 IC 等,無論種類或數量都將急遽增加。

雲端運算成長快,網路巨擘 Google、蘋果、Facebook 與亞馬遜對高運算力晶片需求大增。劉美君指出,因製程演進趕不上數據增長與 AI 需求,運算消耗電力大增,網路巨擘開始投入專用 AI 晶片的設計與開發,盼以最低功耗發揮最大效能,此一趨勢對晶圓代工將是大利多。

新興應用接踵而至,需求端包括減碳需求帶動功率半導體、疫情推升 IT 裝置需求、汽車電動化、智慧化趨勢,所需半導體種類及數量大幅增加,如 MCU、微處理器(MPU)、可程式化邏輯閘陣列(FPGA)等需求都顯著成長;供給端則有日本瑞薩半導體火災停工、三星德州工廠因大雪減產,導致產能分配不及。

而晶片嚴重缺貨的狀況,也讓各國的半導體產業政策大轉彎,從全球化分工走向保護主義。美國、歐盟、印度、日本、中國大陸均以建立自主半導體產能為國家政策,未來可能造成供應鏈板塊位移;臺灣廠商因為供應鏈完整,成為各國爭取合作的熱門首選。

先進製程的競賽無疑是 2021 年的焦點,劉美君表示,台積電與三星均宣示 2022 年啟動 3 奈米量產,2025 年挺進 2 奈米製程,但台積電在極紫外光(EUV)微影技術上先馳得點,也持續強化特殊製程能力;三星則在戰略上聚焦在物聯網移動應用處理器與記憶儲存晶片,目標 2023 年在晶圓代工超車台積電;英特爾則宣示重返代工市場,力拼 2025 年拿下代工龍頭地位。

另一值得關注的是化合物半導體的發展,電動車的電能轉換及電路控制,強調大功率、快速化、體積小、散熱佳、高續航力等特性,由化合物半導體打造的功率元件可滿足這些嚴苛需求,因而成為熱門的材料首選,這也將牽動國內廠商的未來布局。

「半導體產業自 2020 年以來迭創高峰,與其說是疫情推升了無接觸經濟與數位轉型的需求,不如說是新技術、新應用逐漸成熟、匯流,如今水到渠成。」工研院產科國際所分析師江柏風指出,全球半導體在 2021 年經歷產能滿載、供不應求的狀況後,預計 2022 年供需將漸趨平衡;而終端電子產品種類與數量也為半導體提供有力支撐,預估 2021 年至 2025 年,全球半導體市場平均年複合成長率為 3.7%。

江柏風歸納終端電子產品三大趨勢,包括 ARM 切入 PC 領域,5 奈米 ARM CPU 將逐漸攻占 X86 的 PC 市場;其次,手機品牌包括蘋果、Google Pixel、小米等均自行研發應用處理器與影像處理器晶片;第三,3C 廠商切入電動車市場,鴻華先進將於 2022 年陸續推出電動巴士及電動休旅車、小米汽車預計 2024 年上市等。

由終端產品推估半導體應用,江柏風也提出三大重點:首先是未來 5 年高成長類別將以車用、儲存、工業用半導體為主,預估無線通訊將成 2022 年半導體主要應用,車用半導體於 2023 年接棒,超越工業用半導體,2024 年超越消費型半導體;其次是英特爾開發神經運算型晶片,採用 7 奈米 EUV 技術,創造「觸覺及味覺」的全新功能;最後是車輛電子化帶動車用高效能運算(HPC)晶片的需求,2021 至 2025 年,車用 HPC 半導體的平均年複合成長率高達 212.4%,呈現爆炸性成長。

半導體被喻為 21 世紀的石油,人類未來生活已不能缺少半導體,臺灣半導體產業發展 40 多年取得世界關鍵地位,更發揮技術與產能優勢,以「護國群山」之姿庇蔭國家與國人,未來更將乘勢而上,發揮無所不在的影響力。

轉載自《工業技術與資訊》月刊第 359 期 2022 年 1/2 月號,未經授權不得轉載。

上一篇

下一篇