因應貨幣緊縮環境 核心投組可納入特別股

柏瑞投信 2022-01-18 09:28

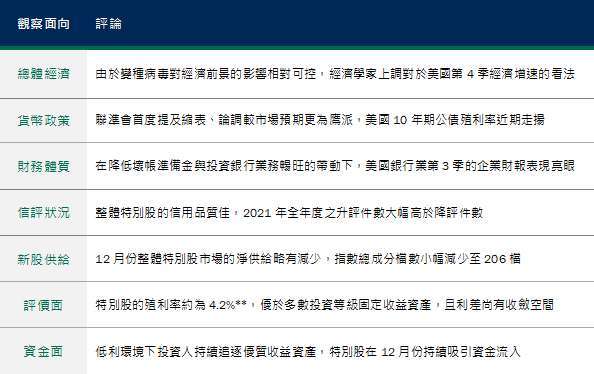

先前因應美國聯準會 (Fed) 減債,雖然部分資金有所調整,並在短線上對特別股 * 形成壓力,不過亦使特別股的投資價值浮現,並於近月陸續吸引資金回流,2021 年 12 月份特別股反彈回升。柏瑞投信表示,經過前波修正,特別股價位已回到合理區間下方、加上基本面無虞,陸續吸引資金回流,支撐特別股重回上升趨勢。

柏瑞投信 2021 年 12 月「洞悉特別股」報告指出,Fed 轉趨鷹派,美債殖利率近期走揚,不過在市場持續追逐優質收益、金融業基本面持續改善,12 月份仍吸引資金流入特別股,抵銷美債殖利率曲線上升的負面影響,帶動特別股與公債之信用利差收斂至 295 個基點,仍與近年低位有段距離,特別股殖利率亦小幅下滑至 4.18%。

柏瑞特別股息收益基金 (本基金之配息來源可能為本金) 經理人馬治雲表示,聯準會官員近期談話顯示 Fed 可能加速緊縮貨幣政策,包括將於 3 月份結束量化寬鬆並隨即啟動升息循環,另隨後於升息過程中縮減資產負債表,較積極的緊縮政策將引導殖利率曲線轉向平坦化,且美國經濟成長動能亦將隨利率走高而減緩,需留意今年上半年的利率波動風險。

雖然市場對於寬鬆政策加速退場的預期升溫,引起投資人擔憂,不過回顧前次 Fed 於 2014 年正式啟動 QE 退場、至 2018 年末最後一次升息期間,即便歷經 Fed 同時升息及縮表的情境,特別股的表現相當亮眼,建議穩健型與有息收需求的投資人不妨趁近期波動,分批卡位長期的收益機會。

另方面,根據 Bloomberg 統計,2021 年 12 月份共計有 3 檔特別股信評被調升、僅 3 檔被調降,總計 2021 年全年總升 / 降評件數分別為 103 及 59 件,被升評件數顯著高於被降評的件數。然而由於部分公司特別股被移出指數,2021 年 12 月份整體特別股市場的淨供給略為減少,指數總成分檔數減少 3 檔到 206 檔。

柏瑞特別股息收益基金 (本基金之配息來源可能為本金) 經理人馬治雲指出,受變種病毒、供應鏈瓶頸及物價高漲影響,美國經濟成長力道略微放緩,所幸目前看來 Omicron 疫情的重症及致死率並不高,化解部分對經濟衝擊的擔憂。此外,從基本面來看,美國 2021 年 12 月的 ISM 製造業 PMI 下降至 58.7,此外供應商交貨指數和價格指數均回落至 1 年低位,顯示供應鏈瓶頸及通膨壓力亦正逐步緩解。

在投組配置上,美債殖利率上升風險仍在,目前預期今年 10 年期美債殖利率約 1.75% 到 2.00%,此波上升循環目標為 2%,惟短期可能超漲。如果當 10 年期美債殖利率來到 1.75%-2.00% 區間時,則考慮逐步增加高存續期間證券,因應利率風險。

此外,近期投組以利率風險較低的標的為主,短中期皆提升投組平均信評等級,中長期部分配置無違約風險 (金牛產業 / 現金流穩定) 的非投資等級特別股,以提高整體投組的股息率。不過,上述配置仍將視市況調整,且須留意特別股市場仍有波動風險。

表一、2021 年 12 月「洞悉特別股」報告觀察面向之說明

《註》柏瑞投信於 2017 年 1 月率先在台灣推出首檔以投資特別股為訴求的基金 - 柏瑞特別股息收益基金(本基金配息來源可能為本金),開啟國內特別股投資風潮,該基金在境內特別股基金市場具領先地位,規模達 394.6 億元 ***。本基金榮獲 2018 年《財資》雜誌「Editors’ Triple Star」以及 2019 年《金彝獎》「團體獎 - 傑出金融創新獎」**** 肯定。

2021 年柏瑞投信以柏瑞特別股息收益基金 (本基金配息來源可能為本金) 參加第六屆 BENCHMARK《指標》台灣基金獎的「最佳基金公司獎」評選,在「全球股票收益」類別贏得「傑出表現」的獎項,顯示投資團隊在此一類別所展現的全方位優越管理能力 *****。

柏瑞投信為使市場投資人能深入了解特別股市況,自 2018 年 4 月開始,每月發布「洞悉特別股」報告,從經濟成長、貨幣政策、財務體質、信評狀況、新股發行、評價面、資金面共七個面向回顧特別股整體市況,並提出分析與建議。

*** 資料來源:投信投顧公會,截至 2021/12/31。本文件所載基金規模可能隨市況變動,本公司將不另行通知。

**** 資料來源:財資雜誌,2018/6。《中華民國證券暨期貨金彝獎》,團體獎 - 傑出金融創新獎,2019/9。

***** 資料來源:指標雜誌,2022/1。

本基金經金融監督管理委員會同意生效,惟不表示本基金絕無風險。本證券投資信託事業以往之經理績效不保證本基金之最低投資收益;本證券投資信託事業除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。有關本基金應負擔之費用,已揭露於公開說明書中,投資人可至本公司網站或公開資訊觀測站查詢。本基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。基金進行配息前未先扣除應負擔之相關費用。有關本基金之配息組成項目揭露於本公司網站。

本基金在配息政策上主要是運用所投資之特別股個股,在該公司約定條件下,所發放之現金股利,且該收入多數具有定期給付之特性。本基金之配息將視整體基金收益及淨資產價值之情形運作,此配息結果可能涉及本金。

本基金之主要投資風險為投資特別股風險,包括:產業集中風險、提前買回風險、無法按時收取股息之風險、基金所投資地區政治、經濟變動風險、流動性風險、外匯管制及匯率變動等風險。有關本基金投資風險 (含債券風險) 之揭露請詳見公開說明書。

本基金承作衍生自信用相關金融商品 (CDS、CDXIndex 與 ItraxxIndex) 僅得為受信用保護的買方,固然可利用信用違約商品來避險,但無法完全規避違約造成無法還本的損失以及必須承擔屆時賣方無法履約的風險,敬請投資人留意。

本基金包含新臺幣、美元、人民幣、澳幣及南非幣計價級別,如投資人以其它非本基金計價幣別之貨幣換匯後投資本基金者,須自行承擔匯率變動之風險。此外,因投資人與銀行進行外匯交易有賣價與買價之差異,投資人進行換匯時須承擔買賣價差,此價差依各銀行報價而定。另投資人民幣計價級別受益權單位時,人民幣之匯率除受市場變動因素影響外,尚會受到大陸地區法令或政策變更,或人民幣清算服務限制,影響人民幣資金市場之供需,進而導致其匯率波動幅度可能較大,影響投資人之投資效益。另南非幣 / 澳幣一般被視為高波動 / 高風險貨幣,投資人應瞭解投資南非幣 / 澳幣計價級別所額外承擔之匯率風險。若投資人係以非南非幣 / 澳幣申購南非幣 / 澳幣計價受益權單位基金,須額外承擔因換匯所生之匯率波動風險,故本公司不鼓勵持有南非幣 / 澳幣以外之投資人因投機匯率變動目的而選擇南非幣 / 澳幣計價受益權單位。就南非幣 / 澳幣匯率過往歷史走勢觀之,南非幣 / 澳幣係屬波動度甚大之幣別。倘若南非幣 / 澳幣匯率短期內波動過鉅,將會明顯影響基金南非幣 / 澳幣計價受益權單位之每單位淨值。本基金投資不宜佔投資組合絕大部分,亦未必適合所有投資者;由於基金持有之貨幣部位未必與在資產上的部位配合,其績效可能因外匯匯率的走勢受極大影響。

以外幣 (含人民幣) 申購或贖回時,其匯率波動可能影響外幣 (含人民幣) 計價受益權單位之投資績效,因此經理公司得為此類投資人為外幣 (含人民幣) 避險交易。然投資人應注意,避險交易之目的在於使該外幣 (含人民幣) 計價受益權單位因單位價值下跌而遭受損失的風險降至最低,然而當外幣 (含人民幣) 相對於基金及/或基金資產計值幣別下跌時,投資人將無法從中獲益。在此情況下,投資人可能承受相關金融工具操作之收益/虧損以及其成本所導致的淨值波動。

投資遞延手續費 N9 類型及 N 類型級別受益權單位者,其手續費之收取將於買回時支付,且該費用將依持有期間而有所不同,其餘費用之計收與前收手續費類型完全相同,亦不加計分銷費用。

本公司及銷售機構備有公開說明書,歡迎索取,或投資人可經由下列網站查詢本基金公開說明書:

柏瑞投資理財網:http://www.pinebridge.com.tw

公開資訊觀測站:http://mops.twse.com.tw

(TM111022)

- 新能源車是穩健理財規劃的延伸

- 掌握全球財經資訊點我下載APP

延伸閱讀

上一篇

下一篇