台灣銀行家

撰文:陳南光(中央銀行副總裁、臺灣大學經濟系教授)

(本文內容謹代表個人意見,與服務單位無關,如有錯誤亦概由作者負責。)

通膨猶如行蹤飄忽不定的巨獸,在資金狂潮下,「消失的通膨」現象仍顯得撲朔迷離。《經濟學人》認為,「如果說我們可以從 2020 年學到一些教訓的話,那就是世界上多數人已不再擔心的問題,可能會以驟然而可怕的力量席捲回歸。」

通膨預期的形成、貨幣影響物價的傳遞機制及通膨的觸發,正經歷結構性轉變,但是我們對於這些轉變的了解,仍相當有限。

當產出與通膨之間的抵換關係已經減弱,這對於貨幣政策的影響是什麼?由於通膨率對於失業率變動的敏感度下降,當政府採取擴張型貨幣或財政政策推升總需求,增加產出以降低失業率時,不須付出太高通膨率上升的代價,這聽來似乎是好消息一件;畢竟,維持長期低通膨有什麼不好?然而,過去的資料(尤其是日本以及歐元區)顯示,當一個經濟社會長期處在低通膨的情況下,通常是經濟體質虛弱的現象,而且會有相當高的機率落入通貨緊縮:低於期望水準的通膨會導致人們往下修正通膨預期,進而帶動實際通膨率進一步下滑。低通膨與通膨預期之間的動態循環一旦出現,就不易逆轉。而且預期通膨下修會直接帶動名目利率水準降低,這將壓縮央行進一步降息以支持經濟復甦的空間,削弱貨幣政策穩定經濟的能力。

「消失的通膨」對貨幣政策影響

自 2018 年起,每年美國聯準會(Fed)主席鮑爾(Jerome Powell)在 Jackson Hole 經濟政策會議均一再提及,美國的自然利率(Natural Rateof Interest,或均衡實質利率)呈現長期下滑的趨勢。自然利率是貨幣政策的重要指標,主要是受到人口結構與生產力成長等基本面因素所驅動,必須透過估計才能觀察得到。根據紐約聯邦準備銀行總裁威廉斯(John Williams)的估計[Laubach and Williams(2003), Holston, Laubach and Williams(2017)],自然利率長期走低是全球性的現象,其中 Fed 估計,美國 2010 年之後的自然利率更落在 1% 以下,比起全球金融海嘯之前的年代已降低 2 個百分點。由於自然利率是貨幣政策的重要指標,當自然利率大幅降低,同時長期維持低通膨,意味著央行的政策利率將接近其「有效下限」(Effective Lower Bound, ELB)。當政策利率降到接近有效下限,就業與產出將不再對貨幣政策產生反應,將會壓縮央行進一步降息以支持經濟復甦的空間,增加就業和通膨的下行風險。

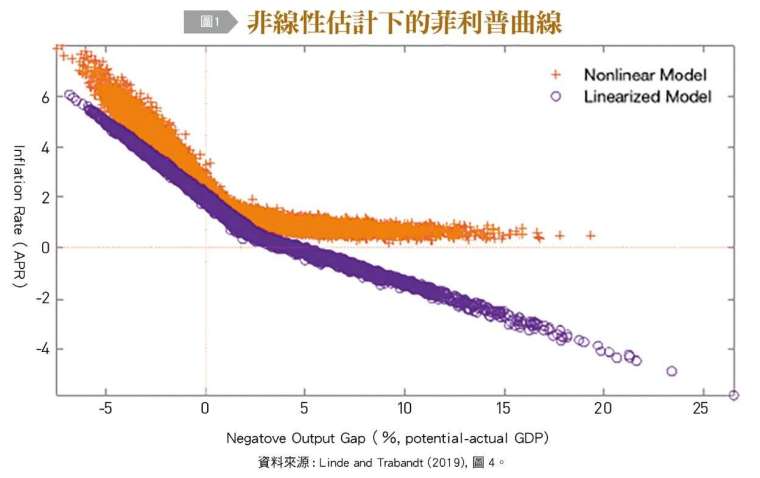

迴力鏢形菲利普曲線解釋謎團

最近的研究[Linde and Trabandt(2019)]顯示,菲利普曲線確實平坦化,但不見得是全部躺平。若是在估計時允許非線性存在,則可發現菲利普曲線在低失業率一端的斜率大於高失業率的部分[圖 1]。這迴力鏢形狀的菲利普曲線可解釋前述「消失的通膨」與「消失的通縮」的謎團。在金融海嘯的大衰退期間,由於菲利普曲線平坦化,失業率大幅提高並不會導致嚴重的通貨緊縮;而嚴重經濟衰退之後的復甦期間,即使實施量化寬鬆,在經濟活動相對於其潛在產出水準充分恢復之前,物價與工資通膨會繼續處於低迷狀態。除此之外,該迴力鏢形狀的菲利普曲線也隱含,在失業率下降到某一臨界值時,可能會導致菲利普曲線變得陡峭,觸發通膨大幅上揚。

抑制通膨的長期結構性因素已鬆動

接下來我們要問的是,過去那些穩定或抑制通膨的主要力量是否還會繼續存在?有哪些長期的結構性因素已經鬆動?在什麼情況下,可能會觸發通膨大幅上揚?

(1)去全球化與供應鏈重組

全球金融海嘯之後,全球供應鏈已經開始轉向內包化或區域化,2018 年開始的美中貿易戰,貿易保護主義使「去全球化」(De-globalization)的趨勢加速進行。COVID-19 肺炎疫情危機爆發,更進一步暴露全球供應鏈的脆弱性。跨國供應鏈的關鍵環節,包括糧食、醫療設備與藥品,以及關鍵零組件等,一旦遭遇瓶頸,可能導致整個產業或部門被迫停擺。為確保往後供應鏈不受到干擾,將戰略性的中間財與產品由離岸外包轉為在地或區域內生產將是趨勢。然而,供應鏈的重組勢必使得生產成本上升。菲利普曲線的平坦化若主要來自全球化,當貿易保護主義以及肺炎疫情加劇去全球化與供應鏈重組的趨勢,這可能意味著過去透過全球化建立更有效率的商品和勞動力市場以及抑制通膨的力量將逐漸削弱。

(2)人口老化與勞動力短缺

前面提到由於人口老化,老年勞動力的參與率增加會有抑制薪資上升的效果。然而,隨著嬰兒潮世代退休,受扶養人口增加,勞動力人口相對下降;當整體勞動力下降超過老年勞動參與率上升,勞動力短缺會促使薪資上漲;而且,由於受扶養人口增加,當社會整體的消費需求成長相對於生產力成長上升更快,也會帶來通膨壓力。Goodhart and Pradhan(2020) 在其新書《人口結構大逆轉》(The Great Demographic Reversal)指出,中國等新興經濟體人口結構老化,勞動力減少的效應終將超過老年勞動力參與率上升對工資的抑制作用,加上去全球化的趨勢,可能逆轉過去 30 餘年中國與印度等新興經濟體崛起所帶來的產出成長和物價穩定,導致全球性薪資與通膨上升。

(3)政府債務貨幣化

全球金融海嘯之後,主要央行實施大規模資產購買計畫,由於一大部分用以購買政府公債,已引發政府債務貨幣化的爭論。央行藉由提供透支或貸款等方式直接提供政府信用,被視為是貨幣融通,為許多國家的法律所禁止;然而央行在次級市場購買政府債券,則是被認可的融通方式。但這兩者間的界限,似未有明確的劃分。隨著疫情惡化,各國紛紛推出大規模紓困方案與財政激勵措施,伴隨著主要央行實施極低利率與不設限的量化寬鬆下,許多國家的政府負債比屢創歷史高點,更加凸顯政府負債貨幣化的憂慮。在某種程度上,量化寬鬆與貨幣融通相當類似,也坐實了落入現代貨幣理論(Modern Monetary Theory, MMT)陷阱之指控。同時,全球金融危機之後雖實施量化寬鬆,但金融機構大規模去槓桿化,以致未能有效刺激信用擴張,造成信用陷阱(Credit Trap),也因此未帶動通膨上升。然而,此次疫情之後的量化寬鬆,卻伴隨著貨幣總計數以及企業與家庭信用大幅成長,因此更容易將極度寬鬆貨幣的效果傳遞到物價。

(4)通膨與通膨預期逐步升溫

除了近期全球通膨率逐漸攀升,更值得注意的是通膨預期也顯著上揚。從美國 10 年期名目公債與抗通膨債券(TIPS)利差所得到的平衡通膨率(Breakeven Inflation Rate),也就是由金融市場參與者所產生的預期通膨率,自 2020 年初疫情爆發大幅下滑後,已逐步回升到 2% 以上。在調查資料方面,紐約 Fed 發布的消費者預期調查(Survey of Consumer Expectations)顯示,消費者預期未來一年通膨率中位數估值,由 2021 年 1 月的 3% 上升至 7 月的 4.8%。密西根大學的消費者預期調查也發現,一年後通膨率預期從 2021 年 1 月的 3.0% 大幅上升至 6 月的 4.2%。因此,不論是從金融市場或調查資料,均顯示民眾的通膨預期已逐步上升。過去以來,Fed 強調長期通膨預期的定錨相當穩定,然而通膨預期具有自我實現(Selffulfilling)的特質,一旦民眾的長期通膨定錨開始鬆動,將引發高通膨預期,並透過各種管道帶動實際通膨上揚。

(5)央行抗通膨公信力消失中

前述主要央行近期透過修改貨幣政策架構,對通膨的容忍度系統性地提高,就是一項重要的結構性轉變。如果過去貨幣政策在通膨預期定錨扮演重要的角色,現在的問題是,央行抗通膨的公信力正在削弱,一旦動搖民眾長期以來的通膨預期定錨,將會帶來根本性的改變,扭轉過去數十年低與平穩的物價走勢。

無論長短期因素 全球央行均需面對

從前面的討論,我們知道即使那些短暫性因素未對通膨持續形成壓力,上述維繫過去全球性通膨與通膨預期穩定的主要力量可能已有質變的跡象。如果菲利普曲線不是全部平坦化,而是仍有一段呈現陡峭斜率,那可能在某種情境下觸發通膨上升。同時,如果民眾通膨預期的定錨產生根本性的鬆動,將使得菲利普曲線外移並帶動通膨大幅上揚。通膨預期的形成、貨幣影響物價的傳遞機制以及通膨的觸發,正經歷結構性的轉變,但是我們對於這些轉變的了解,仍然相當有限。

主要已開發國家的通膨走勢以及其貨幣政策的效果會經由商品及勞務貿易、國際金融交易,以及資本流出入等管道,外溢到其他國家――尤其是小型開放的新興市場經濟體――的通膨。因此,影響各國通膨與通膨預期的短暫性因素或是長期的結構性因素,都是全球的央行們必須面對的問題。

關注資金氾濫引發股價、房價飆升問題

近 30 年通膨猶如行蹤飄忽不定的巨獸,隱藏在迷霧籠罩的密林中。在這波資金狂潮下,「消失的通膨」的現象仍顯得撲朔迷離。從上述的討論,或許仍未能提供明確的方向,然而也正是由於這巨大的不確定性,值得我們戒慎恐懼,持續觀察並深入研究。正如《經濟學人》2020 年 12 月 12 日對於肺炎疫情的評論:「如果說我們可以從 2020 年學到一些教訓的話,那就是世界上多數人已不再擔心的問題,可能會以驟然而可怕的力量席捲回歸。」

最後,除了通膨是否會持續走高,還有全球資金氾濫引發各國股價與房地產價格飆升的問題。在長期超低利率與極度寬鬆的貨幣政策支撐下,更容易提高市場的風險承擔意願。資產價格大幅膨脹與萎縮的危害不下於惡性通膨與通縮,資產價格大幅膨脹不僅造成資源配置扭曲、助長殭屍企業、拖累長期的生產力成長與加劇所得與財富分配不均;而資產價格崩跌可能引發金融危機,加深並延長蕭條;特別是熱錢大幅湧入與逆轉流出對新興經濟體為害尤其大。然而在全球資產價格以及公私部門負債比率均持續改寫歷史新高之下,主要央行在面臨通膨上揚,考慮貨幣政策轉向時,將陷入穩定物價或穩定金融的抉擇困境。這是我們觀察是否會觸發通膨大幅上揚的同時,需要密切關注的。

來源:《台灣銀行家》141 期

更多精彩內容請至 《台灣銀行家》

上一篇

下一篇