百達投顧

總經

全球經濟似乎正在從 Covid 引發的衰退 V 型復甦,美國和歐洲的經濟活動持續回升,而中國的回升速度最快,即時指標顯示中國的產出水準已回到疫情爆發前水準。此外,儘管中央銀行的貨幣刺激措施可能正在放鬆,但目前仍足以支撐需求。

投資者在接下來的幾個月仍將面對風險 - Covid 案例再起、對歐洲新一輪封鎖的擔憂以及下個月美國總統大選具爭議的可能性。

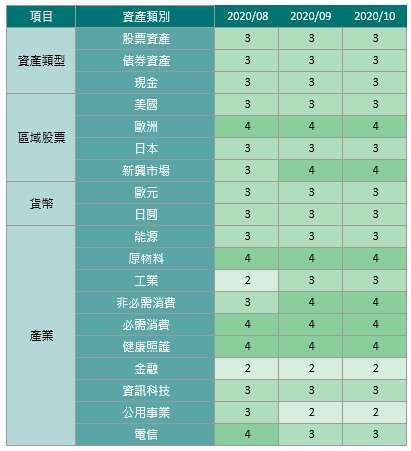

考慮所有因素,我們在股票和債券中保持中性。在股票方面,我們喜歡新興市場和歐元區股市;Covid-19 和美國大選的不確定性仍在,我們尋求透過維持加碼避險貨幣瑞郎和黃金來尋求保險。

經濟周期指標顯示,全球工業活動已接近 Covid 之前的水準,但服務支出落後。在美國,強勁的住房市場推動復甦,創紀錄的低利率將現有房屋銷售推至近 14 年來的最高水準。我們預估今年的產出萎縮幅度將比先前的預測要小,減幅為 4.6%,明年的 GDP 增長率將恢復到 5.5%,這恰好低於 2019 年的趨勢預測。

令人擔憂的是美國疾病大流行救助金和補助金即將失效,或者出現所謂的「財政懸崖」,可能使復甦停滯。但我們認為,美國家庭中的高儲蓄水準(可支配淨收入的一部分)在今年早些時候達到創紀錄的 33%,這應該會緩解對經濟的衝擊。相較之下,歐元區和日本的經濟復甦幅度不大。在歐元區,制止病毒感染復發的新限制措施有可能阻礙服務業的復甦,而日本的零售額也仍然疲弱。

以中國為首的新興市場經濟體正在強勁復甦,這要歸功於全球貿易的改善 - 全球貿易僅比 Covid 之前的水準低 10%。我們的新興市場經濟活動領先指標今年以來首次連續三個月轉為正數,超過仍處於負數區域的成熟國家。

流動性指標對風險資產而言是正面的,公共和私人貨幣供應量仍保持在 GDP 28%的歷史最高水準。但是,這很可能已達到高峰。從這一點來看,央行不太可能大幅刺激貨幣,這將壓縮未來幾個月股票的本益比。

此外,銀行貸款標準已收緊至全球金融危機以來的最低水準。例如,在美國,Fed 調查的銀行中有淨 71%收緊放貸標準,這是 2008 年以來的最高水準。在央行和政府之間協調減弱的同時,這可能為金融市場帶來麻煩。

價值指標持續顯示,即使在最近股市下跌之後股票價格仍處於高檔。本益比的擴張似乎已經結束,而擴張倍數幾乎佔今年股票總報酬的全部。從歷史上看,本益比與實質收益率(real yield)有著密切的關係,當實質收益率下降時,本益比往往會上升。然而,以通膨連結債券的收益率為代表的實質收益率,在美國似乎已觸底至創紀錄低點的 - 1%。此外,Fed 不太可能比現在變得更為鴿派。因此,在接下來的幾個月中,投資者不太可能從本益比擴張中獲得相同的股票報酬。模型指出,未來 12 個月,股票對債券的表現將下降 5%至 7%。

技術和情緒指標對高風險資產表現出正面影響,部分原因是季節性因素 - 股市在年底趨於上漲的趨勢。儘管共同基金的數據顯示,投資者上周購買 260 億美元的股票,這是今年以來的最高單週交易額,但投資者在股票中的部位並不算過高。我們留意到 11 月美國總統大選前後不斷增加的政治風險。從華爾街的波動選擇權定價來看,投資者開始考慮 11 月大選和明年年初政治動盪的可能性。

股票

股市在秋天開始動盪。在大流行低點之後的強大反彈使得部份過於昂貴的股票可能修正。但是,即使在某些先前飛速發展的產業(尤其是科技業)遭到拋售之後,價值面仍然昂貴。這就是為什麼我們堅持產業選擇偏向防禦,並對昂貴的美股和資訊科技產業保持中立。

自 3 月以來,本益比的大幅度擴張已經結束,這是因為實質債券收益率已趨於穩定,而且本益比的價格已遠遠超出當前投資週期通常看到的水準。以未來 12 個月獲利展望的基礎來看,S&P 500 指數高出 50%,而全球股票高出 25%。

美股看起來特別昂貴。當前的 23 倍本益比只能在成長趨勢保持不變,利潤率保持在目前較高水準且債券收益率永遠保持在 1%的情況下才能維持下去。美國股票的一些長期價值指標(例如市值/GDP 和股價/營收)高於或接近歷史最高點。

未來幾個月的表現將歸結為兩個關鍵因素 - 美國大選的結果以及政府和央行是否願意並有能力提供新的刺激措施。更複雜的問題是復甦是否能夠自我維持。有許多跡象顯示經濟體處於相對強勁的良好狀態,工業生產持續加強,貿易在很大程度上回到原先位置,並且回到世界的許多角落。不過,美國和中國的零售銷售強勁表現掩蓋部份情緒調查的陰霾。

如果即將來臨的 Covid 浪潮被證明損害程度低於預期,那麼央行行長將密切關注是否需要採取更多的刺激措施,以免過度刺激復甦。

股票表現受到債券收益率下降和成長加速的支持,但是隨著這甜蜜點逐漸消失,我們堅持維持中立,並採取槓鈴策略,如瑞士股票、必需消費品和製藥業,以及具吸引力的歐元區和新興市場股票及原物料等周期性股票,同時避免低成長的市場,如英國、金融和公用事業等產業。

上一篇

下一篇