〈鉅亨主筆室〉EU沒財政部!BOJ膽小如??

鉅亨網 首席經濟學家 邱志昌博士

前言

當利率快要上揚之前,公司的財務經理應盡責任是,將未來幾年必定要用到的資本支出籌措好,以免未來要用高利率舉債。由於債信的關係,公司舉債所需要的付給持債人的票面利率,將會比同等級的政府債券要高。美國政府 10 年期債券殖利率,是全球公司舉債利率指標。由此指標再進行加減碼,就是各國企業,以美元發行公司債的票面利率。如果企業發債期間剛好是 10 年,則票面利率不會為期間長短因素再加減碼;因為期間短、風險低,期間長、風險高。就在美國 Fed 開始回收 QE 資金之際,近期美國第二大連鎖藥品經營公司 CVS,為併購一家醫療保險公司,擬發行 10 年期 440 億美元的公司債。此時是發行公司債好時機?藥商連鎖店購買醫療保險公司股權後,的確可刺激消費者購買藥品,搶佔同業的市占率;但這資金成本是否太高了?該公司發行將訂下 4.65% 利率發債;這與當下美國政府 10 年期債殖利率相差 1.7%。CVS 為何不用其它方式進行籌資?這當然是因 10 年期的貸款利率,會高於發行公司債;而且直接貸款僵固性高,發行公司債可背書回收條款,公司一旦獲利則馬上可還錢。從公開信息檢視,也有可能是 CVS 以債養債方式進行購股,因此才以此方式進行募資。CVS 公司信用等級為 BBB 非投資等級,與美國主權信用為 AA - 級數相差甚遠,因此 CVS 公司債應是為「垃圾債券」。

貳、歐盟在推出財政擴張政策之前需要整合各國財政!

全球低利率時代已經逐漸遠去,這由美國各年期公債殖利率變化已不言可喻,若再加上歐洲央行 (ECB) 也會跟進 QE 退場,則利率上揚情勢將是非常明朗。在 2018 年之前,預期 ECB 將會調整貨幣政策,但實際每次貨幣政策會議結論,並沒有改變極度寬鬆立場;ECB 仍然維持它所謂「三大利率不變」。在 2018 年 3 月 8 日 ECB 會議,仍然維持「主要融通利率」為 0%,「隔夜拆款」為 0.25%、「隔夜存款利率」為 - 0.4% 的決議。ECB 將繼續進行購買歐元區各國公債,每月淨買超的金額仍將維持 300 億歐元,這項購買行動將持續到 2018 年 9 月。

如果是這樣的進度則其實 10 月就是,ECB 歐元 QE 退場時刻;就在 2018 年 10 月;而在此之後隔夜存款利率將可能恢復正數。但為何在美國 Fed 對 QE 下半場退場計畫,從來就是以一直不斷宣示方式進行?而 ECB 對此卻有所忌憚?最主要原因是:一、兩者所運用的貨幣政策工具不盡然完全相同,Fed 是對抵押不動產債、政府保證機構債、政府公債;ECB 雖然也是,但是它購買的公債是,歐元區各國政府所發行。二、再者 ECB 次順位的工具是運用利率政策,尤其是 2014 年 6 月 16 日祭出「負存款準備率」。歐元是第二大準備貨幣,在美元指數組成權重中占 56% 左右。如果 ECB 非常清楚地將其緊縮計畫時程表事前充分揭露,則對美元指數將會產生顯著波動。但是即便是如此地含蓄,全球貨幣市場也多明白,ECB 的極端寬鬆、負數存準利率本身就是一種短期權衡,因此仍將會有退場時刻。而這個關鍵時刻、也就是歐元 QE「退場事件日」最早就落在 2018 年 10 月。而 ECB 想要在 QE 即將退場前,將僅存的寬鬆剩餘效果發揮到淋漓盡致;它的操作手法就是延緩預期形成。這種操作模式也是理性預期學派手脕,不想讓事件有關的參與者,完全預期到內部信息才會有效果。

叁、其實全球外匯投資者已預期到 ECB 與日本央行未來政策作為?

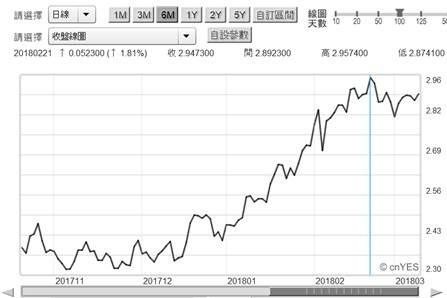

一、其實 ECB 不用明講,司馬昭之心路人皆知。ECB 的政策宣告操作手法,如同日本央行總裁黑田東彥。過去半年以來對日圓資產收購、日圓 QE,是否已經或是將完全結束?黑田東彥也是閃爍其詞,不想讓金融市場完全預期到,但又怕大家不知道。各國對寬鬆貨幣政策的邊際效果多還是有所期待與垂涎;但實際上從 2015 年 11 月至今,當 Fed 的 QE 邊際效果一一體驗後,未來這同樣效果即使會出現在歐元區與日本央行,但其成就規模可能是遞減的。二、以預期對歐元匯率及其最相關的美元指數為主要變數;長期可預知當 ECB 或是日本央行,未來每次宣告貨幣政策前,多會存在寬鬆措施減少預期。而這些預期也多將會影響,這三大貨幣匯率之間的升值或是貶值關係。理論上在預期期間中,歐元與日圓多應該會升值;但是因為所有貨幣市場參與者多已經,對刪減寬鬆早早有預期共識,因此反而會在預期期間中出現逆向效果;就是美元升值、美元指數上揚。三、對於匯率投資者而言,這種長期效應可能是非常清楚地;但對他們的外匯投資或投機行動仍存在時間成本,因此出現真的預期兌現時機,不會遠離 ECB 與日本央行貨幣決策會議太久。四、包含 Fed、ECB 與日本央行這三大央行,除非出現系統因素,否則它們的貨幣決策會議大多是可以事先獲悉行程。因此未來美元指數,可能會以一季一季方式緩步走高。如圖歐元兌換美元匯率,在這次 2018 年 3 月的貨幣決策會議前,就已經出現利多出盡、出現升值無力趨勢。

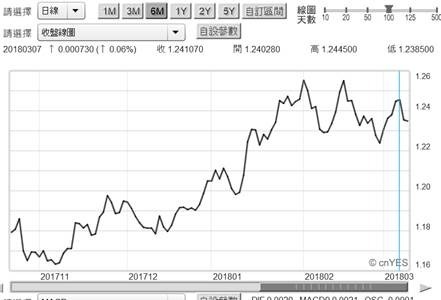

對於 ECB 而言,其實這也是它樂意見的發展;雖然歐元區的 GDP 已由衰退轉變為小幅成長,2017 年全年達 1.2%。但離經濟復甦仍然是在期待階段中,弱勢或是非強勢貨幣還是為其所需。換句話說,ECB 未來緊縮政策對貨幣匯率緊縮效果,其實已完全反應在目前歐元匯率之上;也就是 1.24 兌換 1 美元左右。因此未來是每次貨幣會議之前,歐元匯率多會對緊縮,以利多出盡方式出現貶值;相同道理日圓與日本央行行為模式也應該是如此。這隱含著在 ECB 與日本央行,歐元與日圓 QE 必然退場下;美元指數即將展開一段漫長、不會顯著有所感的升值調整;也就是美元指數緩緩、又緩緩地上揚。以外匯投資觀點,當該種貨幣的機會成本、也就存放利率升高後,相對於它存在的價差空間就減少。

由上述美國 CVS 發行公司債個案,美元公司債發債利率多如此高貴不便宜?則美元價差空間當然會逐步減少。由理論檢視,美元、歐元、日圓匯率決戰於「利率評價」的時機已結束,未來唯「購買力平價」是問。投資銀行樂觀認為,2018 年歐元區的 GDP 成長率將達 2.3%,即使這樣也只是拉進與美國擴張財政預期效果而已。如果財政政策的資源是來自於舉債,則預期擴張前會使債券價格下跌;而則預期報酬與風險一致的貨幣價值也會同向反應;而剛解決債市暴跌的歐盟,是否會不畏懼債市多空,ECB 與日本央行也會跟進美國財政政策?這似乎是項不可能任務,因為歐元區各國財政尚未統合,福利措施非常不一致、對移民態度也多不同;而南歐國家主權信用危機剛平息,且 ECB 無法以歐元區為發行主體,在國際間發行「歐元區政府公債」?

肆、結論:日本央行為了資產購買計畫、比 ECB 還緊張!

試問美國三大信評公司,對歐元區政府的信用評等又該如何給予?很顯然地,在 QE 結束之後歐元區、或稱歐盟不會馬上推出擴張財政。而是先要整合財政成立歐元區財政部,再繼續整合各國財政措施後,才能開始推動相關歐元區一體的財政政策。而在此當下又有煩人問題,英國確定、或已展開「脫離歐元區談判」?歐盟也必需確定到底它有哪些國家參與?這才能整合各國財政。歐盟已經走入福利經濟,減稅邊際效果會比發放高額福利津貼有效嗎?這也是它是否要跟進川普降稅決策關鍵;對歐盟政府而言,降低企業稅是會增加固定資產投資?必然有利於歐洲的 GDP 成長?但是執行所需財源來自何方?ESM 歐洲穩定機制?這不是危機時才能運用的資金?由這個觀點繼續推理想像,歐元區的財政短期仍然是無法完整運作。這會使歐元區在進入緊縮貨幣政策後,出現緩慢復甦;未來復甦的速度可能不如美國有力。由以上 ECB 與日本央行行動比較發現,日本央行對如何處理 QE 退場要比 ECB 緊張。這當然是因為近期日圓,升值的幅度與速度多相當顯著;黑田東彥又怕一旦宣告緊縮,日圓過去所有為匯率所進行的 QE 作為,豈不功虧一簣。

(提醒:本文運用財經與財務理論分析,對全球股債市持自主主觀立場;無任何推薦意涵,只為分享,不為任何引用本文行銷或投資背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇