三星考慮明年擴大DRAM產能 恐改變目前供給緊俏格局

鉅亨網記者楊伶雯 台北

根據 TrendForce 旗下記憶體儲存研究 (DRAMeXchange) 調查,由於 DRAM 廠近兩年來產能擴張幅度有限,加上製程轉換的難度,DRAM 供給成長明顯較往年放緩,配合下半年終端市場消費旺季,DRAM 合約價自去年中開啟漲價序幕;但三星傳出在考慮提高競爭者進入門檻下,可能擴大 DRAM 產能,此舉恐將改變 DRAM 供給緊俏格局。

DRAMeXchange 研究協理吳雅婷指出,以主流標準型記憶體模組 (DDR4 4GB) 合約價為例,從去年中開始起漲,由當時的 DDR4 4GB 13 美元均價拉升至今年第 4 季合約價 30.5 美元,報價連續 6 個季度向上,合計漲幅超過 130%,帶動相關 DRAM 大廠獲利能力大幅提升。

截至目前為止,三星第 2 季度 DRAM 事業營業利益率來到 59%,SK 海力士也有 54% 的表現,美光達 44%。展望第 4 季,DRAM 合約價持續上漲,各家廠商的獲利能力可望繼續攀升。

因 DRAM 產業已進入寡占格局,理論上廠商對高獲利的運作模式是樂觀其成,但在連續數季記憶體價格上升的帶動下,SK 海力士、美光都累積許多在手現金。

有了豐沛的資源,SK 海力士將在年底進行 18nm 製程轉進,無錫二廠也將在明年興建,預計 2019 年產出;美光藉著股價水漲船高之際宣布現金增資,代表未來在蓋新廠、擴張產能與製程升級上預做準備,此舉無疑激起三星的警戒心,三星開始思索 DRAM 擴產計畫。

三星可能採取的擴產動作,除是因應供給吃緊狀況,最重要的是藉由提高 DRAM 產出量,壓抑記憶體價格上漲幅度。雖然短期內的高資本支出將帶來折舊費用的提升,並導致獲利能力下滑,但三星著眼的是長期的產業布局與保有其在 DRAM 市場的領先地位,及與其他 DRAM 大廠維持 1-2 年以上的技術差距。

此外,明年可說是中國記憶體發展的元年,三星透過壓低 DRAM 或是 NAND 的價格,將能提升中國競爭者的進入門檻,並使競爭對手虧損擴大、增加發展難度並減緩其開發速度。

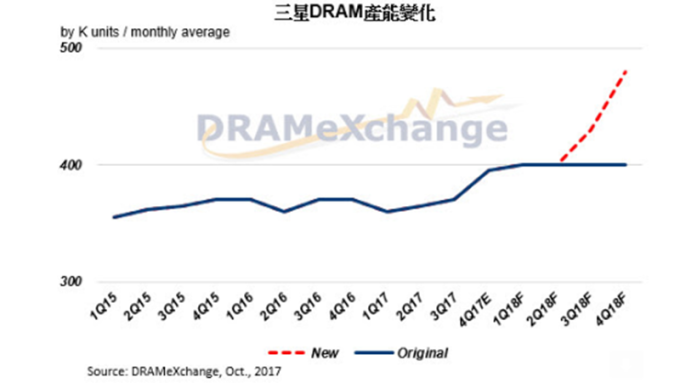

DRAMeXchange 指出,三星有意將其平澤廠二樓原定興建 NAND 的產線,部分轉往生產 DRAM,並全數採用 18nm 製程。加上原有 Line17 還有部份空間可以擴產,預計三星最多可將 2018 年 DRAM 產出量達到 80-100K,也代表三星的 DRAM 產能可能由 2017 年底的 390K 一口氣逼近至 500K 的水準,將帶動三星明年位元產出供給量由原本預估的 18% 成長上升至 23%。

從整體 DRAM 供給來看,2018 年供給年成長率將來到 22.5%,高於今年的 19.5%,也就是說,明年 DRAM 供需缺口將可能被彌平,預期 SK 海力士與美光將加入軍備競賽以鞏固市占可能性高,為 DRAM 市場增添新的變數。

DRAMeXchange 認為,三星此舉將可能改變 DRAM 市場供給緊俏格局,只是修正目前競爭對手的超額利潤,降為較合理獲利結構;隨著大廠將部分投資重心由 NAND Flash 轉往 DRAM,將可望降低明年 NAND Flash 供過於求的情形,進而減緩整體 NAND Flash 平均售價 (ASP) 下滑的速度。

DRAMeXchange 強調,三星擴廠或許對 2018 年 DRAM 市場將帶來部分衝擊,但就整體記憶體產業的長期發展來看未必是負面訊息。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- DRAM供貨吃緊 估Q4平均上漲5-10%、明年還繼續漲

- 記憶體雙雄大對決!美光漲208%後估值遭質疑 分析師:SK hynix更便宜

- KOSPI崩跌22%掀「逃往美股」潮 韓國螞蟻大軍7月狂買46億美元美股

- AI記憶體需求持續升溫 SK海力士砸383億美元擴產 龍仁、清州新建兩座晶圓廠

- 講座

- 公告

上一篇

下一篇