鉅亨網記者林薏茹 台北

受惠今年第 3 季 EG 利差轉佳,加上轉投資南亞科 (2408-TW) 持續處分美光持股,法人今 (30) 日出具報告指出,南亞 (1303-TW) 第 3 季本業營收獲利機會相當不錯,業外則有南亞科處分美光持股的收益貢獻,對南亞科維持目標價 80 元。

法人說明,以南亞本業表現來看,第 3 季 EG 報價利差已回溫,中國聚酯需求呈現溫和成長,且電子材料報價也上揚;業外部分,受惠於 DRAM 市況佳,南亞科持續處分美光持股,南亞收益可期。

市場推估,南亞科第 3 季稅前盈餘可達 93 億元,法人認為,以南亞持股比例來看,南亞科獲利可望貢獻南亞 30 億元轉投資收益,預估南亞第 3 季稅後純益可達 138 億元,每股純益估值由原先的 1 元上修至 1.74 元。

展望第 4 季,法人認為,雖然步入電子材料淡季,但預估在銅箔報價維持高檔下,營收表現將與第 3 季持平,而 EG 第 4 套停工結束後將復產,產量可獲得提升,至於聚酯纖維整體預估將較第 3 季佳。整體來看,若南亞科未於第 4 季處分美光持股,預估南亞第 4 季每股純益可達 1.48 元,全年每股純益上看 5.73 元。

展望後市,法人指出,明年 EG 新開出的產能有限,且乙烯價格受到美國新產能開出影響偏弱,利差空間應可逐步回穩,電子材料部分,雖然有新產能開出,但需求仍相當不錯。

南亞董事長吳嘉昭日前表示,南亞美國 EG 廠是最早恢復生產的大廠,9 月 3 日至 7 日停車期間,只有營業中斷的毛利損失;以 EG 價格來看,中國聚脂市場需求旺盛,且印度 EG 新廠投料不順,加上先前哈維颶風的影響,EG 價格預期有撐。

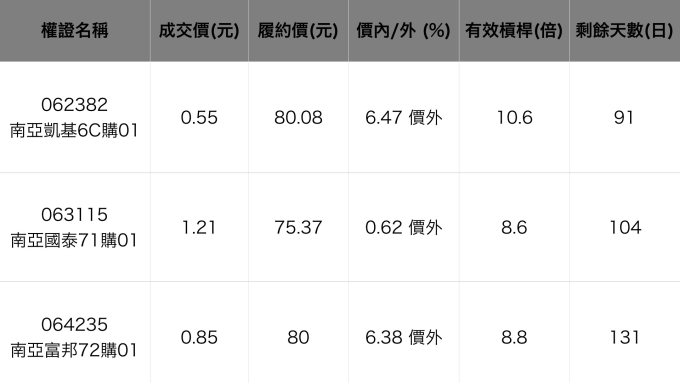

若投資人看好南亞後市,有意透過認購權證,以較低廉的成本參與布局,可選擇到期天數 90 天以上,在外流通比例小於 80%,價外 15% 的標的,例如南亞凱基 6C 購 01(062382-TW)、 南亞國泰 71 購 01(063115-TW)、 南亞富邦 72 購 01(064235-TW) 等。

南亞相關權證。資料來源:凱基權證網

南亞相關權證。資料來源:凱基權證網

上一篇

下一篇