【林嘉焜專欄】海外所得報稅攻略3》大陸所得合併申報怎麼算?

林嘉焜

前情提要:假設王先生出售上海市房產,獲利金額透過香港匯回台灣,但這筆金額仍算是大陸所得,而非海外所得。且王先生須以財政部公告的人民幣折算率來換算新台幣所得,且合併台灣所得,一起申報綜所稅。

[提醒 8] 大陸所得應該併入台灣所得,申報綜所稅

依據《兩岸人民關係條例》第 24 條第 1 項規定,大陸所得必須併同台灣的所得一起申報綜所稅。

| 臺灣地區人民、法人、團體或其他機構有大陸地區來源所得者,應併同臺灣地區來源所得課徵所得稅。但其在大陸地區已繳納之稅額,得自應納稅額中扣抵。 |

這條法律效果等於將大陸所得視同為台灣的境內所得。

或許有些人 (包括台商) 誤以為大陸所得是海外所得,甚至誤以為未超過 670 萬元,就不需報稅,這些觀念更上錯上加錯!

[提醒 9] 大陸所得愈高,台灣綜所稅當然愈重

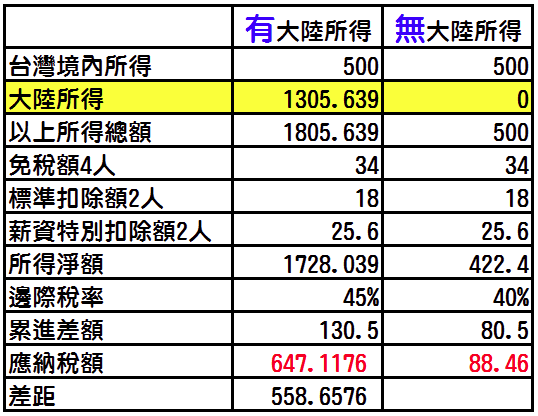

假設王先生出售上海市房產獲利新台幣 1305 萬 6390 元,若再加上王先生申報戶的台灣境內所得後,該戶可能會適用到台灣綜所稅之最高邊際稅率 45%。

假設其他所得金額如下表:

經由上表驗算,加上上海售屋所得之後,王先生申報戶的綜所稅可能達到 647 萬餘元,若不加計大陸所得,應納稅額降至 88 萬餘元。因此,加計大陸所得之後,稅負增加 559 萬餘元,就大陸所得 1305 萬餘元而言,毛稅率達 43%。

中華民國實際治權不及於中國大陸,但在法規上仍將中國大陸視為中華民國的稅務領域。事實上,重稅激發人民逃稅動機,對台灣稅收沒有益處、反而造成民怨。建議政府考慮將大陸所得予以特赦或分離課稅或歸入最低稅負制之基本所得,給予較大的免稅空間,以鼓勵台灣人努力賺取大陸所得,並且願意匯回台灣,充裕台灣資金流動。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

林嘉焜

稅務名師

專精個人資產之稅務規劃、企業股權安排。曾任職於台灣及香港之壽險、銀行及證券商。目前十餘本著作主題涵蓋理財、信託、稅務、保險,應邀演講場數近2千場,連續十年獲得台灣金融研訓院菁英講座殊榮。

- 講座

- 公告

上一篇

下一篇