歐洲高收益債 投資吸引力優於美高收

鉅亨台北資料中心

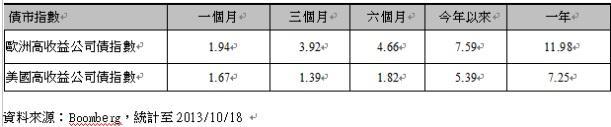

EPFR資金流向統計(截至2013/10/16),不同於其他風險性債種資金流出現象,高收益債連六周獲資金青睞吸金連連,過去一周歐高收債淨流入12.16億美元大勝美高收益債淨流入6.5億美元。分析績效表現,歐洲高收益債今年績效表現也超越美國高收益債。

歐義銳榮基金總代理第一金投顧表示,歐高收益債券有機會複製先前全球高收益債券2009年、2012年的亮眼漲勢表現。首先,歐洲高收益債券發行企業的獲利正在上升趨勢,就像先前經歷2008年金融海嘯、2011年二次衰退,目前歐洲企業獲利雖然僅是微幅改善,但卻是在向上趨勢中。

歐義銳榮歐洲高收益債券基金經理人伊蓮娜Elena Musumeci表示,歐洲第二季GDP成長0.3%正式擺脫衰退,目前歐洲低通膨、低成長環境是最適合高收益債的甜蜜點,加上受到美國聯準會(FED)寬鬆政策維持不變,短期風險淡化資金持續回籠,歐州高收益債成吸金焦點,歐洲高收益債券相對美國高收益債有存續期間較短較能抵擋利率波動風險,未來一旦利率水準持續攀升,加重企業營運成本,可能伴隨違約風險提升,歐洲高收益債較低違約率、投資評等較高優勢將更添投資吸引力。

歐義銳榮歐洲高收益債券基金經理人伊蓮娜Elena Musumeci表示,目前看好歐洲產業中國際營收比重高的企業為主(例如電信業、媒體業) ,另外也看好歐洲大型景氣循環股,歐洲企業過去因歐債問題遭降評,價格過於低估,價值面具吸引力;也看好俄羅斯大型國有企業債券,因俄羅斯國家信評僅有BBB+,使俄羅斯大型能源或金融國有企業信評被低估,深具投資價值。

歐義銳榮歐洲高收益債券基金經理人伊蓮娜Elena Musumeci表示,歐洲高收益債券發行企業在經歷歐債風暴後,基本面明顯改善,總債務/稅息前淨利維持在15年的平均水準即4.5倍,表示並無過度槓桿的情況;利息保障倍數約3.7倍亦為近4季來最高,顯示企業之獲利用於支付利息的能力改善。歐洲谷底復甦經濟動能逐步回升,有助歐高收債信用風險維持低檔,支撐歐洲高收益債後勢表現,歐洲高收益債發行企業獲利也逐漸回歸上升勢頭。

其次,資金就像金融市場的氧氣一樣,當市場正在憂慮探討美國何時縮減QE、何時升息,日前英國央行仍堅持基準利率在低檔不變,且美林證券預估到年底前不容易有任何升息聲音出現,也就是說正當美國央行逐步抽銀根時;英國央行卻持續資金寬鬆基調向市場注資,這也使得美林證券預估到年底時美國與英國的十年期公債殖利率差距將會擴大,而這個情況將會有利於相關的歐洲風險性債券持續有表現。統計1999年至2012年間債券績效表現,當經濟成長率在0-1.5%時,高收益債最佳報酬可達40% ,平均正報酬區間也接近10% ,當前歐洲約0.3%左右微復甦階段,低利率延續,正是投資歐洲高收益債的甜蜜點。

【第一金投顧獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險,基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。本文提及之經濟走勢預測不必然代表本基金之績效,基金配息率不代表基金報酬率,且過去配息率不代表未來配息率。基金的配息可能由基金的收益或本金中支付,任何涉及本金支出的部份,可能導致原始投資金額減損;基金淨值可能因市場因素而上下波動。由於高收益債券之信用評等未達投資等級或未經信用評等且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金有相當比重投資於非投資等級之高風險債券。投資人以高收益債券為訴求之基金不宜占其投資組合過高之比重。投資人申購前應詳閱基金公開說明書。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 野村投信最新台股看法--【台股操盤人筆記】震盪下的投資主軸:從題材回歸優質成長

- 【台股操盤人筆記】在輪動與過熱中堅守優質AI部位

- 野村投信最新台股看法--【台股操盤人筆記】可留意短線股息題材的配置機會

- 野村投信最新台股看法--【台股操盤人筆記】在籌碼雜亂中回歸初心

- 講座

- 公告

上一篇

下一篇