〈鉅亨主筆室〉BOJ宰了空頭、人行再給它埋了?!

鉅亨網總主筆 邱志昌博士

壹、前言

繼2014年10月31日日本央行(以下皆稱:BOJ),突然在周五午間宣佈擴大日元QE後。11月21日、也是上周五,中國人民銀行如法泡製、神來一筆,也突然宣佈:一、將一年期人民幣,定期存款利率調降0.25%。二、而將一年期貸款利率降0.4%。三、並全面調降銀行體系對人民銀行存款準備率0.25%、至2.75%。四、同時也將人民幣定期存款的利率浮動區間,由基準利率1.1%的波動幅度擴大為1.2%。五、人民銀行說,它還有更大存款調整的彈性空間;這話聽起來,不就是BOJ總裁黑田東彥的翻版?

圖一:亞洲各國貨幣市場關鍵利率表,鉅亨網債券

貳、全球四大央行是共謀串通好的?

怎麼會先是BOJ在先、人民銀行在後,多賣力使勁大搞貨幣寬鬆政策?自2009年3月起美國聯準會(以下皆稱:FED)、歐洲央行(以下皆稱:ECB)與BOJ、中國人民銀行,這四大經濟體貨幣政策是獨立的(Independent)?或是有其政策的連動性?四大央行早已就串通好的?

美元與黃金是為全球各國央行最核心的貨幣發行準備(Reserve Currency),因此FED貨幣政策所產生的外部效果(External Effect)非常顯著,擾亂全球貨幣市場;撥動琴弦,攪和新興國家股、匯市一湖春水。FED的量化寬鬆貨幣政策(以下皆稱:QE)最早,始於2009年3月。

歐元也是紙黃金(Paper Gold)結構之一,即國際貨幣基金(以下皆稱:IMF)為替代已經發行氾濫成災美元,特別提款權(以下皆稱:SDR)結構貨幣中第二主要貨幣。歐元區ECB,是自2012年6月中起執行寬鬆貨幣政策,長期下來歐元匯價已經軟趴趴,最後終於在2014年7月FED揚言QE退場,將會繼續搞出升息循環下,美元指數被推上87點。強勢美元再使國際金價與石油價格雪上加霜,讓中國大媽與俄羅斯總統普丁氣得說不出話來。這兩人多是國際金價偏好者,俄羅斯自2014年3月起,被歐巴馬與歐盟搞了三次經濟制裁後,只能靠賣石油過活、對美元更是恨之入骨;俄羅斯央行在貨幣發行準備上轉向黃金。偏偏這兩種商品多在最要命的價位上,一個是1200美元/盎司、一個是80美元/桶,晚節不保。

雖然BOJ適時在10月31日再弄出日元QE擴大版,痛宰全球股市空頭。但因為QE多不是速食、對經濟正面影響極像日本的「豆腐套餐」,要穿和服慢慢享用;因此對當下本身經濟復甦並不明顯。日本最近一季經濟成長率還是負數,日相安倍晉三於11月10日到北京,參加亞洲經濟合作組織(以下皆稱:APEC)領袖會,終於與習近平做最近距離談判。但最後撈到的多不是經濟利益、卻多是政治讓步;與南韓總統朴槿惠的中韓FTA加持,不可相提並論。首相顯然在中國內需市場上無法有大進展,因此一回東京後就對國會眾議員搬出武士刀,下令解散眾議院、年底重選,以備將消費稅提高政策延後。全球第二大內需市場還沒拿到前,光靠日本自己消費很難經濟復甦!

經濟復甦速度緩慢、勞動薪資遲未能調高,如果消費不足而稅率卻再提高、這會嚴重剝奪消費者剩餘(Consumers Surplus),對財政收入與國債減輕絕對無正面幫助。BOJ的擴大QE,使11月初至今的日元匯價急速貶值;台灣民眾一度搶買日元到近瘋狂地步。但日元貨幣在SDR中原排名第三,現可能落到人民幣之後,因此已非IMF紙黃金中之主要貨幣。BOJ的QE或是其擴大QE,對全球股債市有顯著正面效應,但對商品市場的空頭下行趨勢之扭轉,顯然無能為力。

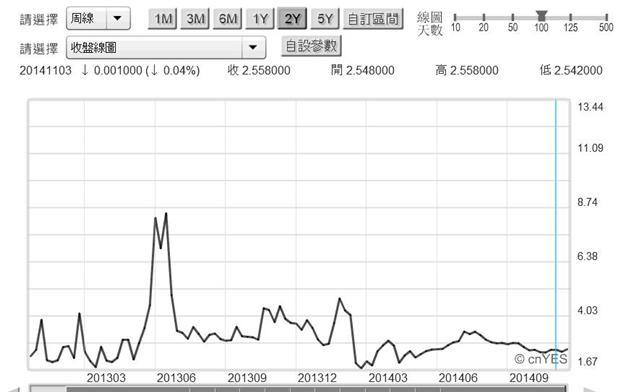

圖二:上海金融同業隔夜拆款利率周曲線圖,鉅亨網首頁

叁、BOJ宰了全球股市空頭、21天後人民銀行又給它埋了!

中國為全球第二大經濟體,但人民幣還不是全球流通性很高貨幣;各國央行大多已將部份人民幣或是中國債券,納入準備發行貨幣中,但相對美元及黃金相相比仍算少數。因此我們預估,人民銀行這一連串降息政策,對全球股市所造成的正面影響,會透過中國經濟內需市場,對全球消費性商品需求之提高;是間接與偏於非積極性,或是說其積極程度無法與美元相比、或正面解讀為細水長流型效果。

人民銀行寬鬆政策的訴求,是要穩住下行的總體經濟成長率;在內容結構上則是要穩住下行的房地產資產泡沫,與防範美元升息預期效應所引發的信貸危機。FED則是要收拾舊山河,政策目的在清理2008年金融風暴所留下後遺症,並將總體經濟由谷底拉上來。ECB則處境最淒涼,又要解除歐洲主權債務危機,而且又要降低歐盟各國,一直降不下來的高失業率。BOJ則是將日本經濟死馬當活馬醫,反正已經失落二十四年,再壞也是這樣而己,置死地後生、背水一戰;搞不好真有奇蹟發生。

在這些主要國家的寬鬆貨幣政策各有盤算,而其推動時機的確是必需參考其它國家行動,以達成納許均衡(Nash Equilibrium)。以本文經驗,各經濟體央行的手法、即要降息或是要買資產,這些多是以本身經濟體需求為主要訴求。如FED大買美國不動產抵押債(以下皆稱:MB),顯然就是因為2008年資產膨漲、氣球吹太大了。而BOJ買股票指數型基金(以下皆稱:ETF),就是因為日經225股價指數太Low了。但在啟動時機上,則要留意其它經濟體的政策,選對執行時機。這一些貨幣政策中,多有一個共同不變的正面效果,就是該經濟體的股市與債券市場,多會因此走出多頭行情。美國與歐洲股市那就不用再贅述,就以近期日經225股價指數,也已是越過近7年新高,準備登上18,000點。

而自11月24日本周起,又可能輪到上證股價指數了。Sharpe大師說的真好,系統性風險是所有投資組合也無法規避、這是跑不掉的風險。既然天塌下來大家多擋不住,那就給它買了,因為這樣做後來就「好心有好報」,會有風險溢價報酬機會。在10月香港佔中事件中,「滬港直通車」效益只被視為單一事件利多,而且因為佔中、因此何時通也說不準,最恐怖的時候還傳出暫時不通了。一直到特首梁振英在APEC期間,與習主席老大見面後才開通。但開通後不久,也未見港滬兩地股市有特別興奮的多頭行情。

圖三:上證股價指數日K線圖,鉅亨網首頁

肆、上證股價指數可因貨幣寬鬆而弭平歷史傷痕?

但主筆文在「只因滬港通?還是就此走長多?」一文中提過。若以計量經濟學共整合(Co-integration)概念,以上證A股為變數時間序列(Time Series)與中國貨幣市場利率兩序列同時考慮,如上海金融同業隔夜拆款利率、或是其它期間借貸利率存在共整合關係;上證將因寬鬆貨幣政策而步入長期多頭市場。就市場規模論,在直通車開通後,滬與港合一市場已成為全球第二大資本市場;但就多空趨勢論,滬港直通車對上證股市只是錦上添花而已。本周上證股市表現,將以人民銀行此次的寬鬆貨幣政策驗證此項假說(Hypothesis),這也算是對之前主筆文計量驗證概念的最後一哩Robust Test吧!

人民銀行的貨幣政策,自2013年6月中起就開始轉向。當時FED明確宣告它的QE一定退場,中國境內與全球投資人一樣,多忙著要將海外共同基金贖回。這也引發中國金融業資金調度問題,持有基金的投資人同時,不要基金而要換錢回去,這就是金融擠兌危機。當時人民銀行以單次大量、及之後多次小量的「債券逆回購」措施,進行寬鬆貨幣政策,放出資金紓解擠兌潮。今年6月中,人民銀行再度在2014年中國第二季經濟成長率公告前,再宣告對5大國營銀行進行常備性融資措施(以下皆稱:SLF),共準備2,000億人民幣資金供應,而之後又將SLF政策擴及到民營銀行;繼而又推出定向降存款準備率政策。這一系列內容不同但方向多是寬鬆的政策,當然對貨幣市場會有立即正面效應。

以上證股價指數攻勢而言,目前它所面對的歷史關鍵包袱約有:一、2013年2月初的2,444.8點。二、2010年11月1日的2,980.89點。三、2009年8月的3,478.01點。四、2007年10月的6,124.04點。目前上證A股已抹平第一道歷史傷痕,即通過2,444.8點、正向第二道傷痕撫平中。我們以過去這一年多以來,人民銀行寬鬆政策所累積力道認為,上證A股將可繼續撫平的最大傷口,其最大能耐應會到第三道;即跨過2,980.89點之後,仰攻3,478.01點。

但若想要跨入第四道傷痕,則需要三項最根本的經濟基本面配合:一、房地產價格回落情勢獲得控制,所謂獲得控制數據定義是,在三個月之內70大城市中,多數城市價格回降幅度多已降到3%之內。二、地方債務餘額不再顯著增加,就是年度地方債總額不能再增加5%以上。三、最重要的是,季度經濟成長率不會急速降溫至6.5%以下。在這三大發展有可能成形之徵兆前,上證指數才有可能像道瓊或是S&P500一樣,彌平所有傷痛再創新的繁榮。

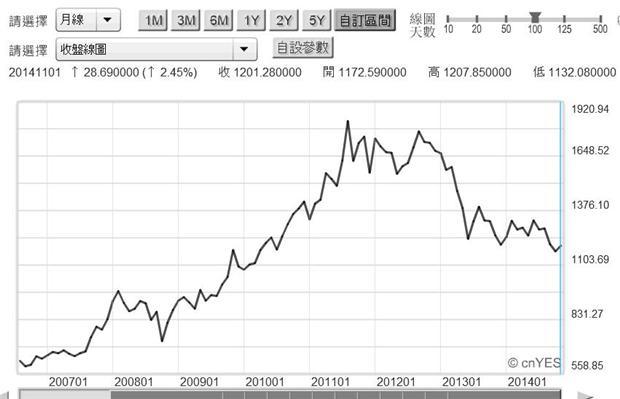

圖四:上證股價指數月K線圖,鉅亨網首頁

伍、人行的寬鬆效果將只集中在中國內需市場!

其實在台灣退休族的人民幣定期存款,近期已感受到人民幣利息下降趨勢。投資人如果在2013年11月以外幣定存,存入一筆一年期人民幣一年定期存款,可以享受到:一、新台幣定存解約不必打折,可直接轉存。二、2013年人民幣一年期定存利率為3.3%,比新台幣定存利率顯著要高。三、但2014年底後,此筆定存若要續存,則要以本利合金額續存,而則其一年期定存利率已降為3.0%;人民幣定存要續存,不能只是領利息,而必需與到期的利息一起再續存一年。

中國此次降息為2012年第三季以來再次首見。此次降息的股市多頭效應,反應在周五下午歐洲、與晚上美國股市上。11月21日德國法蘭克福股價指數大漲248.58點,收盤為9,732.55點。美股道瓊指數大漲91.06點,以17,810.06點收盤。人民銀行降息,也使原本奄奄一息油價、與國際金價也顯著反彈。2014年12月金價期貨再度回升,收於1,200.05美元/盎司。而北海布侖特原油,則因此上揚1.03美元/桶,收盤價格為80.36美元/桶,再度重返廣義損益兩平價位之上。誠如上述本文言過,自跌破1,200美元/桶之後,國際金價的最主要買家,就是在政治上與美國站在對立面的俄羅斯中央銀行;而人民銀行此次意外降息,又適巧在11月27日石油輸出國家(以下皆稱:OPEC)之前,使最大石油輸出國俄羅斯與OPEC成員國振奮。

圖五:國際金價現貨價格月曲線圖,鉅亨網黃金

但本文認為,自2013年中後的寬鬆,人民銀行多只在處理經濟下行的風險,而且非常有可能近一年多以來這些寬鬆政策,是事前經過風險測試之後所提出的對應策略,就是只以穩定、非以發展為目標。因此,對實體經濟正面效果必需假以時日才能或見。唯以中國金融資本或是全球貨幣市場立場,人民銀行的寬鬆政策是極具正面效應的。而最為難能可貴的是,人行的寬鬆政策與人民幣匯價,並沒有十分密切關係。也就是人民幣匯價的升或貶值,多與FED及ECB或BOJ的政策與其匯價的直接聯繫關係不同。人民幣匯價目前仍然是區間波動,浮動管理制度(Dirty Floating)。因此,人民幣匯價波動與人行寬鬆,還劃不上等號,不會又搞出各國貨幣競相貶值的賽局。

陸、結論:中國最不能發生的經濟問題是「失業」!

人民銀行之寬鬆政策,只是對中國本身內需市場有助益,主筆文在「再胡瞎搞下去、你我晚年堪虞!」一文中提過,概估中國內需市場約為人民幣55兆/年,人民銀行寬鬆貨幣政策對中國內需市場當然會有正面影響。其實依中國官方經濟學家估算,對中國經濟與社會最有殺傷力的,多還不是地方債、信貸危機與房地產資產降溫問題;而是就業問題。中國總體經濟體無法忍受的失業率只有5%。

在中國目前經濟變遷、主流產業轉型變動過程中,雖然出現一些所謂「鬼城」,或是蓋到一半棄置的建築物。但因為現在這些基層勞工,多可以轉換到服務業去,因此沒有出現結構性失業問題。這也為什麼人民銀行要自2013年中起,轉變貨幣政策的方向。因為國際信用評等機構研究員認為,2020年中國經濟會有硬着陸風險;事先防範未然,總比事後「補破網」要好吧!(提醒:本文為專業研究分享,不為任何機構、個人投資損益及市場未來多空事實演變背書!)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇