- 台股大跌主因為「中東地緣政治風險升溫」,包含美伊衝突、荷莫茲海峽危機與能源設施威脅。

- 國際油價飆升,引發通膨與經濟成長疑慮,市場避險情緒升高。

- 外資 3 月大幅賣超逾 8000 億元,加劇短線指數波動與恐慌氣氛。

- 指數盤中重挫逾千點,屬於「非經濟性利空」導致的急跌。

- 本波修正非基本面轉弱,而是短線獲利了結與事件衝擊。

- 歷史經驗顯示(911、伊拉克戰爭、俄烏戰爭等),戰事初期股市下跌,但 6–12 個月後普遍回升。

- 台股長線均線(季線、半年線、年線)仍維持多頭排列。

- 關鍵觀察:中東戰事是否擴大,若未失控,市場有望出現「轉折低點」。

- AI 需求持續爆發,未受戰事干擾:

- 前 2 月外銷訂單年增 41.3%,創歷史新高。

- 資訊通信與電子產品需求強勁。

- 財政部預估:

- 3 月出口年增 29%~35%

- 第一季出口可望創新高。

- 主計總處上修 2026 年 GDP 至 7.71%,反映 AI 與半導體投資動能強勁。

- 瑞銀(UBS)維持美股「具吸引力」評級:

- 標普 500 預估 2026 年底上看 7700 點。

- 支撐因素:企業獲利成長、Fed 可能降息、AI 應用擴張。

- 顯示全球風險資產長期趨勢仍偏多。

- 外資雖大幅賣超,但:

- 台股未跌破關鍵均線,顯示支撐力強。

- 過去兩年外資賣超,台股仍大漲,已出現「外資與指數脫鉤」。

- 支撐來源:

- ETF 持續吸金

- 壽險資金與內資主力

- 國安基金潛在護盤

- 未來若利空解除,外資回補將成新一波上漲動能。

- AI 供應鏈(核心主軸)

- CSP 資本支出 2026 年達 6700 億美元(+73%)

- 2027 年上看 8900 億美元,成長週期至少 2 年以上

- 受惠族群:

- 先進製程 / 封測 / CoWoS

- PCB / ABF 載板

- 液冷散熱 / 電源

- 光通訊 / CPO

- 輝達新平台效應

- Vera Rubin、GB300、VR200 帶動規格升級

- 台廠供應鏈持續擴產、訂單強勁

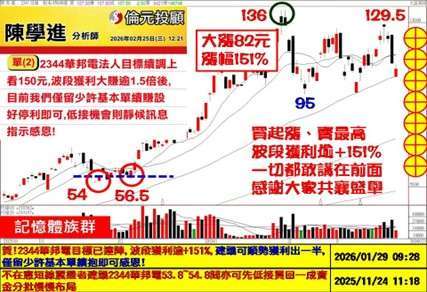

- 記憶體族群

- HBM 需求爆發,供給吃緊恐延續至 2030 年

- 短線回檔屬漲多修正,中長線仍偏多

- 塑化族群(短線題材)

- 受油價上漲與供給疑慮推升

- 屬事件驅動,波動大、需謹慎操作

- 指數:短線震盪築底,留意「急跌後轉折點」。

- 選股重於選市,聚焦成長性產業。

- AI 仍為中長線主軸,拉回即布局機會。

- 台積電 (2330-TW) 若回落至本益比 17–18 倍(約 1800 元之下),具長線投資價值。

- 避免追高短線題材股(如塑化),採區間操作。

- 本波下跌屬「事件型修正」,非空頭起點。

- 台股具備 AI 基本面、資金支撐與產業優勢三大靠山。

- 整體格局為:「短空震盪、中多不變、先蹲後跳」,後市仍具再創高潛力。

再過 6 個交易日即將邁入 Q2

有持續看我們節目的都知道

記憶體商機

【華邦電】波段最高 + 151%

【至上】短線最高 + 52%

太空概念股

【華通】波段最高 + 136%

【兆赫】連飆八根漲停⊕

我們操作邏輯很簡單非常有效

買對一檔、爆噴一段

獲利落袋、果斷下車

資金轉戰下一檔飆股

黑天鵝指數、恐懼和貪婪指數

都來到了中長線的買點區間

這一波不是誰跌、誰漲的問題

而是財富重新分配的開始

當機會來的時候你該買什麼

本公司所推薦分析之個別有價證券無不當之財務利益關係以往之績效不保證未來獲利投資人應獨立判斷審慎評估並自負投資風險