A股股災反思 危機化商機 港金融地位更穩(港股篇)

鉅亨網新聞中心

這次A股爆發的股災,雖然也令香港面對危機,但卻凸顯香港仍具有大陸不可取替的優勢。 圖片來源:香港文匯報

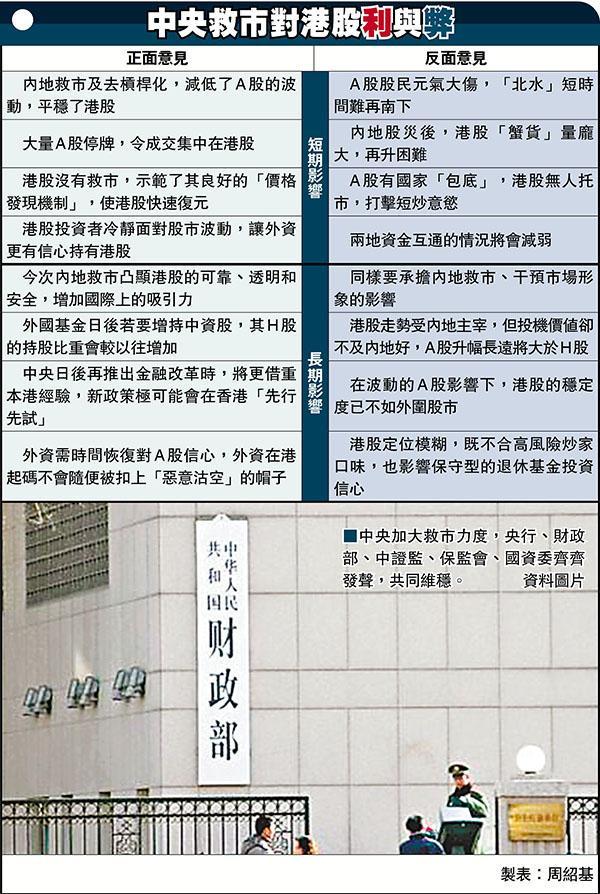

港股與A股互聯互通,這次A股股災的衝擊也更快更大地傳導到香港。就香港而言,這次A股股災雖然也令香港面對危機,但卻凸顯香港仍具有大陸不可取替的優勢。對於今次A股股災的發生,市場有不同的分析,但普遍認為主因是大陸對過高的槓桿風險警惕不夠,以及監管、協調方面有不足所致,而一些行政命令式的救市措施亦引起爭議。分析師認為,今次事件凸顯港股的可靠、透明和安全,使港股在國際上的吸引力進一步上升;而大陸日後推出金改、股改時,相信會更看重香港的國際經驗,令香港作為中國首要金融中心的地位更穩固。

香港《文匯報》報導,港股此次雖然也受A股下跌拖累,但由於大陸此次救市,使用了一些具爭議性的行政命令式干預措施,反而令港股的可靠、透明和安全的形象及地位更加凸顯,不少海外投資者及外國傳媒都為此盛讚香港。路透社在7月13日發表評論《中國救市凸顯香港作為金融中心的吸引力》,指「近一年前發生的大規模街頭抗議似乎讓人們重新思考香港作為金融中心的地位,而中國股市過去四周的震盪反襯出香港仍是在風雨中屹立不倒的燈塔」,「繁榮的投資中心、法制環境、自由市場政策和獨立的司法體系等優勢」,再次向市場證明了香港作為國際金融中心的吸引力。

花旗中國研究部主管兼大中華區首席經濟學家沈明高表示,在投資者的角度而言,港股是穩定的「慢牛」,而「慢牛」這個走勢,正是中央希望實現的,外資也更有信心投資成熟的港股市場。過去一段時間,有人憂慮港股正在「A股化」,從今次的事件發生後,他反而認為,中央長遠希望將A股「港股化」,透過多項的金融改革,將A股與國際接軌,以及改善A股的投資者結構,從而減低A股波動性。

他說,「港股以國際機構投資者為主,投資者較理性。相反,A股經過多年的發展,仍是一個不成熟的市場,大部分投資者都是散戶,直接令A股的波動性更大。」一直以來,A股散戶都喜歡以高槓桿炒賣股份,一有風吹草動就一窩蜂拋售,以致出現巨量斬倉盤,推低大市。沈明高稱,大陸監管當局沒有應對突如其來大跌市的經驗,結果導致A股跌跌不停,被迫連番出手救市,以避免大陸出現系統性金融風險。

沈明高認為,港股與A股互聯互通,日後大陸的經濟及金融風險將更易傳導到香港,對香港的影響也會更大,這次A股股災事件反映香港更應堅持及繼續鞏固現有優勢。他指,大陸以行政命令干預股市,弊端會陸續顯現,故長遠而言,香港的機遇可能更大,中央日後再推出金改、股改時,將會更借重香港的國際經驗,並利用香港的股、匯、債市等金融平台,幫助大陸穩步推進改革。

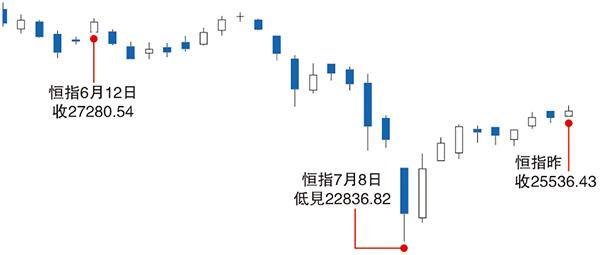

浸會大學財務及決策系副教授麥萃才亦表示,港股在今次事件中,良好示範本身具有的「價格發現機制」,在最市場化的環境下,令港股快速復元。「好像在7月8日,恒指盤中曾一度急瀉逾2,100點,跌破23,000點,但尾市在平空倉盤及『撈底盤』帶動下,全日跌不足1,500點,這正好顯示港股的價格發現機制優良。」至昨日,恒指(昨收25536點)已由7月8日的低位(22836點)回升11.8%,距A股6月12日股災前恒指27280點的水平,只跌約6.4%,較有在國家全力救市下,同期仍跌22%的上證綜指跌幅為少。

麥萃才續說,今次港股在急跌期間,價格升跌暢順,交收沒出現問題,沒有機構或券商倒閉,也沒有大量投資者恐懼性拋售。「相對於大陸的全力救市,港股便明顯沒有資金幫手『救市』,這從港股的成交水平得出此結論,但正因為港股沒有太大的干預,縱然經歷了此次陣痛,反而可凸顯到港股市場的可靠、透明和安全,短期內,有助港股在國際上的吸引力上升。」(接下頁)

[NT:PAGE=$]

圖片來源:香港文匯報

就優勢來看,A股從今年高位勁跌至今,跌幅超過2成,連帶港股也從高位大幅回落,部分原因雖然跟希臘債務危機有關,但最主要的因素還是響應中央全力救市,中資沽港股套現「班師回朝」撐A股。港股雖然受重創,但由於H股跌幅大於A股,又令H股對A股的折讓重新拉闊,H股更具吸引力。恒生AH股溢價指數在7月9日見149.03,即代表A股較H股貴49.03%,為2009年3月20日以來最高。而以昨晚的141.44計,亦是2009年7月以來的高位。

H股的折讓之所以重新擴大,獨立股評人陳永陸指出,A股曾一度有近半數公司停牌,又嚴限沽空,投資者致無法沽貨,令資金鏈緊張,由於大陸投資者及機構只有沽H股,套現回大陸解困,加上當時希臘的債務危機情況不明朗,外資「趁火打劫」,甚至加大力度做淡中資股,使港股成為大陸投資者及國際金融大鱷的「提款機」,港股當時五日內曾大跌逾3000點。

例如國家開發投資公司旗下的基金,在7月8日就以高達兩成的折讓,悉數減持其所持的海通證券(6837-HK),套現約63.3億元,是次減持更導致了逾25億元的虧損。有關投資之所以要「蝕住走」,市場相信是希望將資金「班師回朝」,共撐A股。

捱過陣痛後,H股的價值立現。彭博上周向匯豐、瑞銀及法巴銀行等7位分析師的調查結果發現,所有人均預期國企指數將較目前水平上漲。分析師對國企指數年底目標位預估均值為14114點,即較現水平有20%的上升空間。法國巴黎銀行最為樂觀的機構之一,以15800點為目標價,該行亞太區股票策略師Manishi Raychaudhuri認為,港股受到A股股災影響,國指本月經已跌入熊市,認為H股更具投資價值,當前的深度回調提供了一個堅實的買入機會。

中金分析師王漢鋒建議投資者逢低買進H股,重申國指年底目標位為16000點。另外,美銀美林策略師崔巍對目標位預測為12000點,他認為A股仍然很貴,相反H股的價值更高,特別是大型、非金融的國企股,如電信及油氣股。

A股急跌致中央出手救市,有人說港股會因而受惠,因為在大風大雨下,港股依然運作如常,加上港股估值低於A股,未來投資者大有「捨A取H」的趨勢。不過,豐盛金融資產管理董事黃國英卻並不認同此看法。身為基金經理的他認為,今次救市事件,讓人看到投資A股有國家「包底」,港股反而是最主要的無辜受害者,既無人托市,亦要承擔大陸救市破壞形象的成本,情況可能比完全「A股化」更慘,故此不宜對港股後市太樂觀。

他指出,經今次事件,AH股差價肯定將繼續拉闊,因為中央「救A不救H」,A股平時有資金優勢,危急時則有「救市」行動,縱使被外資認為A股的市場機制會被破壞,但他們很可能亦同時撤離H股,如果日後再看好A股,反而會買A股不買H股,港股儼如「孤兒仔」。

其次是香港細價股已經大貶值,港股已淪為「提款機」,讓市場見識過這些股票的流通性風險,加上港股目前段段「蟹貨」,又自生自滅無人救市,即使最先出現報復性反彈,也會最先回落。他認為,現時港股已呈疲態,不宜過分憧憬。(接下頁)

[NT:PAGE=$]

回顧港股進入「大時代」的原因,主要是得到了「北水南下」的動力,可以預見,這股動力在未來一兩年也不會重現,而25300點是「大時代」之前的水平,正反映外資認為這才是合理水平。

黃國英指出,現時困擾着港股的最大問題,是A股與港股的關係太密切,方向受大陸主宰,投機價值又不及大陸般好,即使兩地股市方向一致,但A股的深度比港股好得多,偶爾有國策刺激,跌市又有「國家隊」托市。

如果要穩穩當當地投資,港股亦不及外圍股市,美國和日本此刻的牛市,是受益於經濟的實際拉動,而非純粹炒作。故他直言,未來若要投機,倒不如直接跟「國家隊」對賭A股,AH股差價升至兩倍也有可能,要實際投資就選擇美股。港股定位模糊,「兩頭不到岸」下,反而失去了吸引力。

展望未來,經歷今次中央的救市事件,有人擔心大陸為加強管理風險,會放慢金融改革的步伐,包括「深港通」也有延後的機會,對香港的金融業將有影響。花旗中國研究部主管兼大中華區首席經濟學家沈明高表示,A股股災不會影響大陸對金融市場改革的步伐及決心,反而大陸為急切洗脫行政干預市場的負面形象,會出台更多利好政策穩定國外投資者的信心,例如稍後推出的「深港通」、「滬港通」優化措施以及QDII增加額度等政策。

市場認為大陸近日以連串行政手段救市,會破壞金融改革進程。花旗研究部首席策略師孫賢兵進一步解釋指出,中央對整個金融市場的改革中,股市只是當中的一小步,其他還包括人民幣的國際化,以至亞投行的成立,以及「一帶一路」等政策的推出,都有一系列的時間表,由於改革是長遠的,故不會因偶然事件輕易改變。他仍然預期,「深港通」可於今年內推出。

浸會大學財務及決策系副教授麥萃才同樣認為,「深港通」等兩地融通的金融基建,應該不會延後。他表示,留意到近日有言論認為,香港需要設立「防火牆」,減少大陸的金融風險傳至香港,他完全反對這種看法,因為港股是全球金融中心,一直以來,都受着世界各地的消息及情勢影響,港股無須另設「防火牆」去特別保護與大陸的融通。

港交所(0388-HK)早前就提出香港會引入「市場調節機制」,即當股份價格較5分鐘前的漲幅或跌幅達到10%(衍生產品為5%),將實施5分鐘「冷靜期」,每日最多觸發兩次。麥萃才認為,這措施可抱開放的態度,因為這措施不同於大陸的升跌停板做法,而是預防一些錯盤交易,觸動程式技術沽盤,導致港股的大幅波動,但強調設置太多市場的保護措施,反而會傷害市場的效率。

沈明高亦認為,設立「防火牆」以行政手段干預股市只會影響港股自由度,損害香港自由市場原則。當局若是擔心股市大幅下跌,可透過市場措施管制匯率波動,以干預股市交易。但「防火牆」限制是「下下之策」,「滬港通」和深港通政策,正是為了打通兩地市場的隔膜,卻又因為今次的大跌,而特別設置「防火牆」,是倒退及本末倒置的做法。

圖片來源:香港文匯報

- 如何控管資金與避險布局?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇