【家族傳承會計師專欄】 CFC常見誤區,境外低稅負地區名單解析

陳建霖 稅務會計師, Deloitte Private Taiwan

過往台商在國際經營活動中,經常透過境外公司來進行投資、資產管理或稅務規劃。常見的註冊地區包括薩摩亞 (Samoa)、英屬維爾京群島 (BVI)、香港、開曼群島 (Cayman) 等等,這些地區因為具備靈活的法律架構、較低的稅負以及相對簡單的工商流程,成為台商首選的設立地點。

隨著台灣 CFC 的實施,在進行境外投資布局及稅務規劃時,即使境外公司未設立於低稅負名單的國家或地區,仍可能因符合 CFC 適用條件而受到影響。但何謂低稅負地區、另外在參考財政部發布之「受控外國企業制度低稅負國家或地區參考名單」又需要注意什麼。我們將透過案例,由會計師為大家重點提醒。

某案例解析

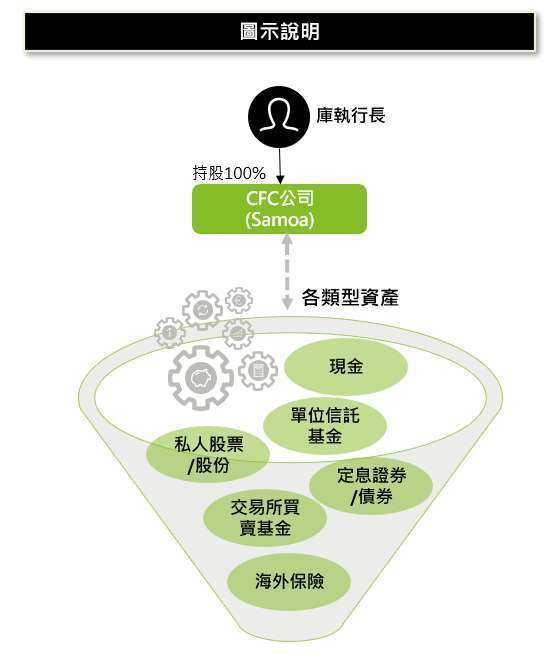

庫執行長持有一薩摩亞公司,用於投資東南亞市場及海外金融工具、海外保險,今年投資成績斐然獲利豐厚。在報稅季時,庫執行長查看了財政部發布的「受控外國企業制度低稅負國家或地區參考名單」,赫然發現薩摩亞未列入名單之中。

薩摩亞並未在財政部發布的名單中,是否即不屬於低稅負地區而不需做 CFC 申報?

如果需要申報 CFC,其適用法令情況又為何?

稅法輕鬆 GO!報稅不留漏!

稅務小學堂

財政部新聞稿指出,低稅負區參考名單係依「營利事業認列受控外國企業所得適用辦法」及「個人計算受控外國企業所得適用辦法」(以下統稱 CFC 辦法)第 4 條第 3 項規定彙整,重點如下:

一、依 CFC 辦法第 4 條第 1 項第 1 款規定,列示安吉拉(Anguilla)等 30 個營利事業所得稅法定稅率未逾 14% 之國家或地區。

二、依 CFC 辦法第 4 條第 1 項第 2 款規定,列示貝里斯(Belize)等 51 個僅就境內來源所得課稅,境外來源所得不課稅或於實際匯回始計入課稅之國家或地區。

三、各國家或地區是否屬 CFC 辦法第 4 條第 2 項規定,對特定區域或特定類型企業提供特定稅率或稅制者,依個案事實個別判斷之。

庫執行長持有之薩摩亞公司獲利不斐,雖薩摩亞地區非列於「受控外國企業制度低稅負國家或地區參考名單」,然其符合 CFC 辦法第 4 條中之規定:

- 法定稅率未逾所得稅法第 5 條第 5 項第 2 款所定稅率之百分之七十(現行營利事業所得稅法定稅率 20% X 70% = 14%);

- 薩摩亞地區符合僅就境內來源所得課稅,境外來源所得不課稅或於實際匯回始計入課稅之情形;

- 綜上說明,在個案事實個別判斷下,薩摩亞地區仍應為低稅負地區。

由於薩摩亞公司由庫執行長持有 100% 股權,且薩摩亞公司當年度產生盈餘超過 700 萬豁免門檻,又薩摩亞地區屬低稅負地區,是故庫執行長應依 CFC 規定,針對薩摩亞公司之當年度盈餘,依規定計算 / 調節後進行個人之 CFC 申報,避免面臨逃漏稅之罰鍰。

特別提醒,稅務合規為風險管理的重要基礎,建議應定期檢視境外持股架構,並結合專業團隊建議適時調整,方能確保符合稅務法規要求,應對國際反避稅的稅務趨勢。

想了解更多傳承方法與工具?持續關注鉅亨傳承學院,掌握即時資訊!https://supr.link/vxCJH

或是立即預約諮詢,將有專人為您服務

https://supr.link/iWjgo

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇