〈美股早盤〉美3月PCE曝通膨頑強 主要指數漲跌互現

鉅亨網編譯段智恆

美國公布最新數據顯示通膨依然頑強,強化投資人對聯準會(Fed)5 月再次升息的押注,另外亞馬遜日前公布財報時表示雲端業務成長放緩,科技股反彈動力盡失,美股主要指數周五(28 日)漲跌互現。

截稿前,道瓊工業指數上漲近 20 點或近 0.05%,那斯達克綜合指數跌近 21 點或 近 0.2%,標普 500 指數漲 0.04%,費城半導體指數漲近 0.6%。

美國商務部公布數據顯示,聯準會(Fed)偏好的通膨指標、剔除食品與能源價格後的 3 月核心個人消費支出(PCE)物價指數年升 4.6%,高於市場預期的 4.5%,修正後前值為 4.7%;3 月核心 PCE 月增 0.3% ,符合市場預期和前值 0.3%,連兩個月攀升。

美國 3 月 PCE 年增 4.2%,低於市場預期的 4.1% 和修正後前值 5.1%;3 月 PCE 物價指數月增 0.1%,符合市場預期的 0.1%,但低於前值 0.3%。

另外,同日公布的美國 3 月個人支出月增 0%,高於市場預期的 - 0.1%,但低於修正後前值 0.1%;美國 3 月個人收入成長 0.3%,高於市場預期的 0.2%,前值為 0.3%。

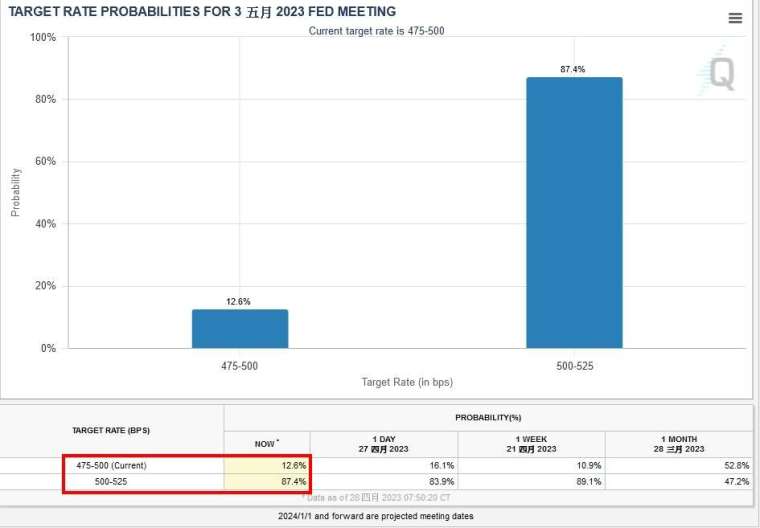

數據顯示美國通膨仍然頑強,Fed 在 5 月升息舉措勢在必行。根據芝商所 FedWatch Tool 顯示,利率市場預估 Fed 在 5 月升息 1 碼(25 個基點)的機率為 87.4%,維持利率不變的機率為 12.6%。

另外,美國第一季國內生產毛額(GDP)季增年率報 1.1%,低於市場預期且連兩季放緩。其中拖累美國第一季經濟成長的原因包括有進口、私人庫存投資和住宅固定投資下降,不過消費者支出增速較去年第四季有所成長。

最新 PCE 物價指數報告出爐後,美國主要指數期貨走跌,先前大型科技股亮麗財報動力盡失,強化 Fed 升息預期。美國 10 年期公債殖利率跌至 3.4%,美元指數升至 101.85。

其他消息方面,歐盟統計局(Eurostat)同日公布數據顯示,第一季 20 個歐元區國家的國內生產毛額(GDP)經季節性因素調整後的季增年率初值報 0.1%,低於預期 0.2%,但較前值 0% 有所回升。在能源危機後的影響、高通膨、銀行業危機的三重壓力下,歐元區經濟成長承壓。

截至台北時間周五(28 日)21 時許:

- 道瓊工業指數上漲 33.64 點或 0.10%,暫報 33,859.80 點

- 那斯達克綜合指數下跌 30.50 點或 0.25%,暫報 12,111.74 點

- 標普 500 指數上漲 2.24 點或 0.05%,暫報 4,137.59 點

- 費半上漲 13.30 點或 0.45%,暫報 2,954.88 點

- 台積電 ADR 上漲 0.55% 至每股 84.13 美元

- 10 年期美債殖利率跌至 3.447%

- 紐約輕原油上漲 0.60% 至每桶 75.21 美元

- 布蘭特原油上漲 0.63% 至每桶 78.71 美元

- 黃金下跌 0.19% 至每盎司 1,995.30 美元

- 美元指數升至 101.615

焦點個股:

第一共和銀行 (FRC-US) 早盤上漲 0.79%,至每股 6.24 美元

第一共和銀行盤前股價一度上漲 11%,此前有外媒報導指出,美國官員正在協調緊急談判以拯救這家地區性銀行,因為第一共和銀行的顧問團正在研擬民間解決方案尚未達成協議。媒體報導指出,美國政府的參與有助將包括銀行和私募股權公司在內的更多方拉上談判桌。

英特爾 (INTC-US) 早盤上漲 6.63%,至每股 31.87 美元

英特爾上季虧損寫下紀錄新高,且短期獲利前景遜色,不過,執行長季辛格 (Pat Gelsinger) 樂觀看待下半年營運復甦,認為個人電腦 (PC) 市場可能正在觸底,一掃市場對於本季獲利展望的失望情緒。

英特爾預估,第二季調整後每股虧損 0.04 美元,虧損幅度高於預期;調整後毛利率料為 37.5%,同樣不及預期;營收前景較佳,預估值中位數高於分析師平均預期的 117 億美元。

埃克森美孚 (XOM-US) 早盤上漲 1.82%,至每股 118.96 美元

埃克森美孚公司周五 公布的第一季獲利創下歷史新高,比一年前翻了一倍多,超過華爾街的預期;因為石油和天然氣產量的增加克服了能源價格從高位回落的影響。

今日關鍵經濟數據:

- 美國 3 月 PCE 物價指數年增率報 4.2%,預期 4.1%,前值 5.1%

- 美國 3 月 PCE 物價指數月增率報 0.1%,預期 0.1%,前值 0.3%

- 美國 3 月核心 PCE 物價指數年增率報 4.6%,預期 4.5%,前值 4.7%

- 美國 3 月核心 PCE 物價指數月增率報 0.3%,預期 0.3%,前值 0.3%

- 美國 3 月個人收入月增率報 0.3%,預期 0.2%,前值 0.3%

- 美國 3 月個人支出月增率報 0.0%,預期 - 0.1%,前值 0.1%

- 美國 3 月實質個人消費月增率報 0%,前值 - 0.2%

- 美國第一季雇傭成本指數季增年率報 1.2%,預期 1.1%,前值 1.1%

- 美國第一季勞工就業薪資季增年率報 1.2%,預期 0.9,前值 1.2%

- 美國 4 月芝加哥 PMI 指數報 48.6,預期 43.5,前值 43.8

- 美國 4 月密大消費者信心指數終值報 63.5,預期 63.5,前值 63.5

華爾街分析:

ING Financial Markets 全球債務和利率策略主管 Padhraic Garvey 表示,看似棘手的核心通膨年增率仍是一個問題,可能給市場給央行下半年降息的期待降溫。

貝倫貝格銀行(Berenberg)分析師表示,今年迄今美股強勁上漲是受企業盈利彈性和對經濟成長的悲觀情緒消退所推動,但未來幾個月股市下行風險偏大,貨幣政策收緊、企業利潤率下降以及美國經濟衰退都是不利因素。

- 台股洗牌!AI狂潮後 誰是下座護國神山?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 美4月密大消費者信心指數優預期 但1年通膨預期飆升

- 美上周初領失業金人數降至23萬 低於預期

- 美國第一季GDP放緩至1.1%低於預期 PCE物價指數加速上升

- 〈財報〉亞馬遜Q1營收獲利優、財測亮眼 但雲端成長恐持續疲弱 盤後轉跌3%

- 講座

- 公告

上一篇

下一篇