12月生技的選股心法

鉅亨網新聞中心

萬寶投顧王榮旭表示,11 月大盤強彈 1900 多點,12 月再漲站上萬五?惟量是問,依經驗年底外資陸續休假,大型股動能勢必減少,成交量無法放大,指數難有大漲空間,此時多以中小型股表現為主。往年 Q4 中小電子股便開始竄出,尤其 IC 設計挾股本小、股性活潑的優勢,往往成為法人、主力點火目標,但明年產業景氣疑慮大,例如,驅動 IC 敦泰 3545-TW,11/11 提列庫存跌價損失,Q3 每股大虧 13.57 元,即使預期晶片跌勢可望趨緩,但也沒見到需求明顯復甦,且估計要花 9 個月第 1 年的時間,才能把庫存消化到正常水準,無獨有偶,記憶體 IC 晶豪科 30069-TW 去年 EPS 大賺 17.76 元,今年下半年受庫存及消費市場端影響,Q3 本業已見虧損,單季獲利縮水到僅小賺 0.3 元,Q4 毛利仍會下滑,也預期庫存要到明年下半年才會回復正常,越來越多庫存調整時間延後的訊息,法人就算進場搶跌深反彈,拉一段也就趕快賣掉,因為跌深股上檔套牢太多籌碼,轎上太重拉不上去,就算拉上去也必遭套牢賣壓。

這就是為何最近漲軍工股,去年沒漲到這個族群,大家手上都沒有籌碼,搭上盤面題材,資金一點火就燒旺,但若沒基本面支撐,股價下來就很難上去,就像過去的 3D 列印及元宇宙,籌碼乾不乾淨看股價位置最簡單,股價領先回到今年前高,代表上檔套牢籌碼較少,若能創高等於上檔無壓,今年大跌 6000 點,雖反彈 2000 點,但大多數的人股票還是套著,法人、主力也都還是負績效,今年剩下最後這一個月,當然能拚多少算多少,但挑籌碼乾淨還不夠,股價終究還是回歸機基本面,明年業績成長還是選股的王道。

11 月國際機構 S&P Global Market Intelligence 就估計 2023 年全球經濟成長率從今年的 2.9%大降到 1.5%,美、英及歐元區甚至轉為負數,即使護國神山台積電 2330-TW 也多法人預估明年獲利恐難超越今年,遑論其他公司,所以台積電即使有股神巴菲特加持,近期股價反彈近 500 元,離前高 688 元還遠,僅能稱作跌深反彈,反觀「生技的台積電」國內製藥代工龍頭保瑞 6472-TW,11 月大漲並創下歷史新天價,原因是保瑞近幾年不斷併購提升國際地位,過去合併案包括衛采、聯邦製藥、美國 Impax 旗下益邦製藥等,今年更是大手筆併購已有數個自有產品核准上市的安成藥業,挹注營收與獲利,去年 EPS 11.04 元,今年全年估 23 元,明年跳升至 32 元,明年展望比今年好,股價就有本錢創高,股價自 10 月低點 250 元漲到 475 元,波段漲幅高達九成。

萬寶投顧王榮旭表示,是不是主流股價會說話,不少生技明年進入高獲利成長期,打敗景氣衰退壓力,生技股一檔一檔往上創高點,例如 9 月底發表的文章 https://news.cnyes.com/news/id/4960907

當時看好除了保瑞之外就是美時 1795-TW,因為血癌藥 Lena 第三季底於美國上市,貢獻 Q3 營收 53.89 億元,季增達 85%,毛利 67.9%高於預期, Q3EPS 達 7.97 元,估今、明年全年 EPS12 元及 19 元,後年更可望賺超過 2 個股本以上,獲利逐年成長模式有如保瑞翻版,股價也創新高,這不是主流甚麼才是主流?

上周五 11/18 美時一天成交值就超過 160 億元,保瑞及美時因為太會漲雙雙處以分盤交易,這是好事,資金將留流向其他生技股,大家留意寶齡富錦 1760-TW 去年 EPS 1.32 元,今年全年估 5 元,明年跳升至 14 元,股價也突破今年新高到 178.5 元後,拉回高姿態整理,腎病新藥年底送件申請中國藥證,取證時間落在明年將大幅貢獻獲利,寶齡與山東威高合作,等於直接打入中國 9 成的洗腎市場,中國洗腎機構約 6000 多家,其中有 5000 家是山東威高的客戶,代表寶齡產品一上市,短期內就能看到營收成長。

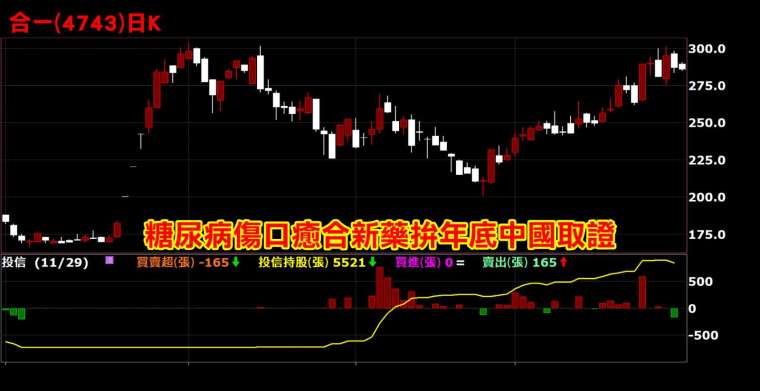

另外,還有中國取證機會的是合一 4743-TW 8 月中旬取得美國醫材許可,預計最快明年 Q1 可在美國市場銷售,股價一度大漲到 303 元,今年底中國藥證有望取證,市場想像空間更大,投信已連三月買超,外資 11 月轉賣為買,股價創高指日可待。

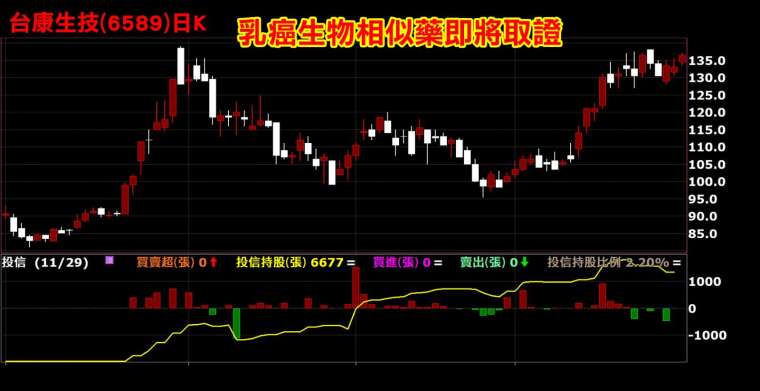

台康生技乳癌生物相似藥同樣拚年底前取證,先前與 Sandoz 簽訂的授權里程碑金七千萬美元,目前已認列 61% 里程碑金,一旦預計將在明年認列剩餘 39%,總計約 2700 萬美元,投信已連四月買超,共買進 6641 張,外資 11 月才進唱布局,單月大買 6218 張,股價尚未創高,後勢看好,原料藥及具有 CDMO 業務的台耀 4746-TW,持有 1.8 萬張台康生,隨台康生股價大漲,估計帶來評價利益貢獻 EPS 超過 10 元,最近有特定外資持續吃貨。

值得留意的還有新藥股智擎 4162-TW 及藥華藥 6446-TW,智擎胰臟癌一線用藥三期數據達標,明年可望認列授權金貢獻 EPS5~8 元,治療血癌有相當效果的 PEP07,也不排除於明年成為對外授權對象,2023 年獲利將比今年成長,而藥華藥 PV 新藥年底而度調高美國市場售價,明年銷售額及毛利率持續向上,估今年仍虧損,但明後年 EPS 將跳增到 9 元及 24 元,這兩檔皆有見到法人默默布局的影子,後勢看好。想知道更多潛力股分析或有持股問題的讀者,歡迎立即免費加入王榮旭粉絲團,可進行線上一對一諮詢。

投資總舖師王榮旭 LINE 粉絲團

投資總舖師王榮旭 YouTube 頻道

投資總舖師王榮旭 FB 粉絲團

投資總舖師王榮旭 telegram 粉絲團

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險

- 股債之外第三選擇 原物料強勢接棒

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇