【富蘭克林】上市基礎建設的投資機會:再生能源、水務和機場

富蘭克林

摘要重點

■ 上市能源基礎建設資產三大優勢:擁有規模經濟、較能應對供應鏈挑戰、易於取得資金

■ 投資上市再生能源基礎建設的優點:流動性、靈活調整、分散個別公司風險

■ 英國上市水務公司的成功監管範例

■ 上市機場基礎建設較重視 ESG(環境、社會和公司治理),澳洲及紐西蘭機場是全球 ESG 領導企業

再生能源基礎建設屬資本密集產業,需要規模經濟

當全球朝淨零排放和脫碳目標邁進時,大家加速關閉碳排放較高的發電資產,轉而支持風力和太陽能發電資產,尤其後兩者的發電成本已降至幾乎跟燃煤或天然氣發電相當,由於這些項目都屬於資本密集型產業,公司透過提供每兆瓦時 (MWh) 固定價格的長期合約 (10~15 年) 來獎勵擴建。

全球最大的再生能源公司屬於上市基礎建設股票的投資範疇,我們認為,在資本密集的產業當中,公司的規模具有重要意義,因為這對於營運執行、取得成長的資源、在股票市場籌資方面都有幫助,擁有對外籌資彈性也有助於公司管理資產負債表,上市再生能源公司的選擇管道較多。此外,上市再生能源公司提供流動性,讓投資人能依據未來數十年的再生能源資產結構前景發展而靈活調整投資配置。

上市再生能源基建,較能應對供應鏈挑

除了上述優勢之外,上市再生能源基礎建設公司的規模也有助於他們應對供應鏈挑戰。例如,2021 年面臨全球供應鏈瓶頸,受惠於代工生產 (OEM) 企業選擇優先向其最大客戶出貨,讓美國再生能源發電公司 NextEra Energy、北美再生能源公司 Brookfield Renewable 和美國電力公司 AES 都能維持既有的財測展望,NextEra Energy 和 Brookfield Renewable 重申獲利展望,獲利能力明顯優於同產業中較小規模的公司,因為公司的規模經濟讓他們在管理營運和維護、添購設備時能獲得較大折扣,並運用廣泛的營運觸角來分散風力和太陽能發電面臨的天氣風險,同時也能管理不同法令管轄地區的曝險,除了既有的資產之外,NextEra 和 Brookfield 發展中的投資計畫預計的發電量將超過 20GW(百萬瓩)。

截至 2022 年五月底,NextEra Energy 是美盛凱利基礎建設價值基金 (本基金之配息來源可能為本金) 持股。<本頁不代表對任一個股的買賣建議>

上市再生能源基建公司具備籌資優勢

公司規模也是取得資金的關鍵。未上市再生能源公司必須依賴私人資金來建立一個具備經濟規模的再生能源平台,一旦籌資完成後基金進入閉鎖期,想要再額外籌資將面臨挑戰。2020 年北美再生能源公司 Brookfield Renewable 發行股票籌措資金來併購 Terraform Power,這筆交易讓每單位的營運資金 (FFO) 成長超過 10%。我們認為這是很好的範例,展現上市基礎建設公司如何利用公開發行市場籌資以快速取得市場佔有率和擴大規模。Brookfield 目前是美國最大的分散式發電資產組合的營運商(>2000 兆瓦(MW)),我們認為最大的再生能源公司有掛牌上市並非巧合,因為在資本密集的產業中,易於取得資金的優勢將更能實現有效的上市策略。

投資上市再生能源基礎建設的優點:流動性、靈活調整、分散個別公司風險

放眼未來,再生能源持續是結構性成長的投資主題之一,但也有投資人開始擔心,隨著脫碳投資的籌資需求增加,也將壓抑投資報酬。如果這項擔憂逐漸成為現實,投資於上市再生能源公司的投資人可以順勢調降配置,無須擔心會有流動性的問題。此外,透過持有多家上市再生能源公司也能有效降低對於單一公司的執行風險,並透過增加對不同管理團隊、國際市場和資產類型的曝險來分散再生能源產業獨有的風險。

英國上市水務公司的成功監管範例

英國水務部門為上市基礎建設公司的監管制度提供良好的示範。對於提供必要服務的公司,全球監管機關通常都會設定可允許的投資報酬標準,由於上市公司實現營運和 / 或財務效率,通常公司實際的營運表現會超越監管部門設定的標準,這有利於公司和納稅人的長期利益。

2001~2018 年期間,英國水務管理局 (Ofwat) 的政策導致整個產業的獲利結果範圍相對狹窄,在 2016~2020 年監管期間,英國水務管理局 (Ofwat) 試圖透過獎勵經營績效更好的公司來推動變革。監管機關試圖與受監管的公司就一系列營運和客戶參與標準達成共識,並對實際結果加入處罰或獎勵措施,評估的社會因子 (S) 之一就是客戶的參與標準 (engagement),當監管機關試圖讓客戶和公司的需求達成一致,社會因子(S) 成為影響公用事業公司的決策的關鍵。如此一來,英國上市水務公司開發出一系列管理工具來獎勵公司的管理階層,例如允許某些公司透過努力提高執行力以獲取更好的投資報酬。

在 2016~2020 年監管期之後,受監管的英國上市水務公司實現的股東權益報酬率 (ROE) 顯著超越監管機關設定的股東權益報酬率 (ROE) 標準,顯示這些公司的表現優於監管機關的經營假設和市場普遍認為的商業案例,經營技能是原因之一。簡言之,英國上市水務公司的案例充分展現監管機關若能提供明確具有誘因的報酬目標時,受監管公司有能力並且都有達成目標的成功經驗可循。

上市機場基礎建設較重視 ESG

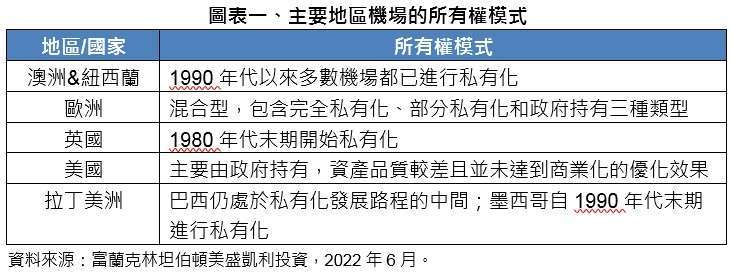

機場提供航空和商業服務,前者包括飛機的起降、航站基礎建設、加油和鄰近道路,後者則是對機場使用者提供零售、停車場和房地產相關服務。如 <圖表一> 顯示,全球主要地區的機場所有權模式不盡相同,從完全私有化、部分私有化及由政府所持有,不同形式的所有權會決定機場基礎建設資產是屬於上市或未上市的類型。但實務上,由於機場基礎建設資產具有戰略重要性,股東及法令規範也有其特殊性,上市的機場基礎建設資產除了在 ESG(環境、社會和公司治理)特性和流動性具有顯著優勢之外,跟未上市機場基礎建設資產並沒有太大差別。

由於機場基礎建設資產的所有權模式非常多元,很少有市場會同時存在上市和非上市的機場基礎建設公司,歐洲的上市機場基礎建設公司多數股權仍由政府所持有,部份股權私有化,澳洲和紐西蘭多年以前就將機場基礎建設私有化,直到最近才同時有上市及未上市的機場基礎建設,例如奧克蘭機場和雪梨機場,雪梨機場最近因為私有化而從公開股票市場下市。

雖然上市與否並不會對機場的監管環境、取得資金的管道、槓桿或營運條件產生重大影響,但我們認為公開上市的機場基礎建設公司的一大關鍵優勢在於 ESG,不斷改變的股東基礎會影響上市機場管理階層和董事會對於資訊揭露的要求和能力,通常會讓公司更加重視 ESG。

澳洲及紐西蘭機場是全球 ESG 的領導企業

關於澳洲和紐西蘭的機場,如 <圖表二> 顯示,雪梨機場 2017~2021 年均獲得 MSCI ESG 評級中的 AAA 最高評級(私有化下市之前),而第三方 ESG 評級提供業者對於上市機場基礎建設的 ESG 評級長期都高於未上市機場基礎建設。

2021 年 9 月底雪梨機場被併購下市前是美盛凱利基礎建設價值基金 (本基金之配息來源可能為本金) 持股,富蘭克林坦伯頓基金集團。<本頁不代表對任一個股的買賣建議>

此外,從 <圖表三> 顯示,在 MSCI AC 世界指數當中運輸基礎建設的 26 家企業樣本當中,包含雪梨機場 (AAA)、奧克蘭機場(AA)、墨爾本 / 布里斯班 / 伯斯機場(A) 共五家澳洲上是機場基礎建設公司都獲得較高 ESG 評級。儘管樣本數不多,未上市機場持有者的澳洲退休基金也非常重視 ESG,但退休基金傾向於基金層級而非個別資產層級揭露 ESG 資訊,因此,相較於未上市機場基礎建設公司,上市的機場基礎建設公司通常會提供更多的 ESG 細節和透明度。

本頁不代表對任一個股的買賣建議 > 本資料提及之經濟走勢預測,不必然代表基金之績效,本基金投資風險請詳閱基金公開說明書。基金轉換若涉及不同計價幣別基金之轉換,轉入之基金以申請轉換當日之淨值計算。中國警語:指掛牌於大陸及香港等地區中國企業之投資比重,現階段法令規定境外基金投資大陸地區證券市場之有價證券以掛牌上市有價證券為限,直接及間接投資前述有價證券總金額不得超過該基金淨資產價值 20%,另投資香港地區紅籌股及 H 股並無限制。本基金並非完全投資於大陸地區之有價證券,投資人仍須留意中國市場特定政治、經濟與市場之投資風險。

新興市場警語:本基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。投資風險之詳細資料請參閱基金公開說明書。

本基金主要配息來源為股息收益,境外基金機構針對本基金配息政策設有相關控管機制,視實際收到股息收益及評估未來市場狀況以決定當期配息水準,惟配息發放並非保證,配息金額並非不變,亦不保證配息率水準。增益配息類股的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站 (http://www.Franklin.com.tw) 查閱。

◎增益配息型類股: 股票型基金之配息來源為基金投資標的所配發之股票股利,因投資標的股利發放頻率及日期不一,造成基金每月收到之股票股利收入將不平均。若當期收到投資標的之股利收入大於預計配息率,則基金僅由股利收入發放配息。若當期收到投資標的之股利收入低於預計配息率,則投資經理人得利用前期保留之股利收入,於必要時,亦得自本金配息,使配息率穩定。投資經理人將定期審視視投資標的股利率水準及基金績效而調整配息率,使基金配息率貼近股利率,避免配息過度侵蝕本金之情形。增益配息類股的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來 源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。【富蘭克林證券投顧獨立經營管理】投資基金所應承擔之相關風險及應負擔之費用 (含分銷費用) 已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站 (http://www.fundclear.com.tw) 下載,或逕向本公司網站 (http://www.Franklin.com.tw) 查閱

- 如何控管資金與避險布局?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇