指數下跌怎麼辦?瞄準電動車長線主流趨勢

鉅亨研報

近期國際股市表現普遍不好,迫使許多電子主流族群也跟著下跌,在這樣的情況下,資金時常會在電子、金融、傳產三個大類別中輪動,而當電子股起頭時最有保障的族群,可以說是「電動車」這個大主流,因為電動車的發展趨勢基本上是不可逆的,沒有可能突然放棄電動車,轉而繼續發展油電車,這是全球汽車產業的共識。

而在烏俄戰爭引發油價上漲之後,這樣的發展趨勢越發明確。三月中的時候現代(Hyundai)汽車在台開賣電動車,3.5 小時將今年度配額 120 台賣光,然而訂單還是持續湧入,最終超出配額 5 倍之多,也迫使代理商封盤不再接單,證明電動車的買氣有多麼旺盛。

在台灣,有許多廠商已經搶先涉足電動車領域,今天老師就為各位解說一些個人覺得還不錯的標的,僅供各位參考。

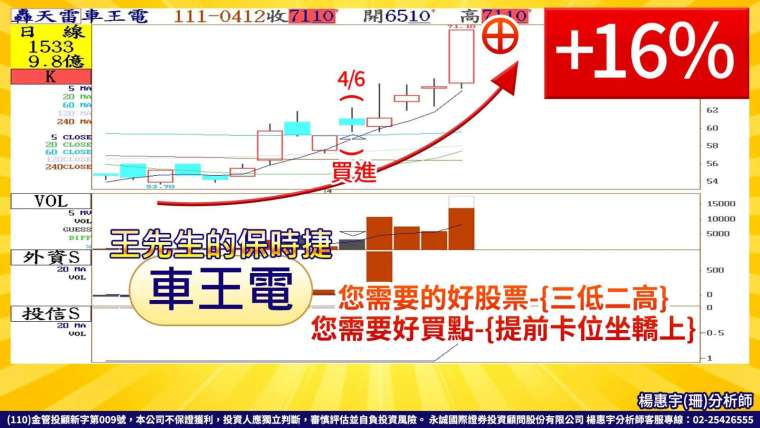

車王電 (1533-TW) 是我近期「三低二高」(股價低、股本低、本益比低、殖利率高、成長率高)的選股之一,其股價在我評估時落在 60 元附近,股本也只有九億之多,具備股價靈活條件,且車王電今年預估 EPS 能達到 1.2~1.4 元,相較去年的 0.88 元有著不錯的成長率。

車王電主要生產車用電子及工具機,公司提供超過 1600 種的汽車零組件和 60 種以上的電動工具,在汽車電子領域上以產品多樣性致勝。公司商品大多銷往歐美、亞洲等國,近年來更晉升大陸車廠第一階供應商,有著良好的前景以及發展性。

同致 (3552-TW) 的專攻項目則著重在倒車雷達、防盜器、多功能型電子後視鏡、車用攝像頭 CCD/CMOS 等汽車電子零組件。其中 CMOS 在電動車領域中算是當紅炸子雞,而同致也藉此打入特斯拉供應鏈當中,今年三月營收年月雙增,回到去年年底的高成長水準,在獲利能力方面,同致從 2019 年的虧損,在 2020 年由虧轉盈 3.26 元、2021 則達到 5.44 元,仍有顯著的成長,且由於其先前落底的特性,目前反彈空間較大,具備當前盤勢的上漲條件。

而同樣是 CMOS 題材的晶相光 (3530-TW) 雖然起步較晚,但近期推出倒車鏡頭 CIS 元件、環景攝影機鏡頭等等產品,成功角逐競爭地位。晶相光去年 EPS9.6 元,換算本益比約莫 12 倍,而今年獲利能力可能進一步提升,也就是說本益比還會更低,在電動車 CMOS 題材當中是相對物美價廉的標的,且其鏡頭模組的其餘題材也正常發揮,業績穩定上揚。

最後,電動車不免要提到「鋰電池」相關的兩大標的,那就是大家耳熟能詳的康普 (4739-TW) 以及美琪瑪 (4721-TW)。同屬於三元系鋰電池中「正極材料」的兩大廠,幾乎可以說必定隨著電動車產能而受惠,畢竟依工研院數據,一輛油電混合車,對電池的需求量約為一台筆電的 20 倍,而純電動車的需求量則是筆電的 1000 倍左右,而在每一顆電池中,必定都包含正極與負極材料,電池才能夠正常運作,也就是說這 50 倍的需求量康普、美琪瑪完全可以吃到。

除康普及美琪瑪外,磷酸鋰鐵電池材料廠立凱 - KY(5227-TW) 也一直在積極切入電動車領域,雖然三元系鋰電池仍然是電動車大宗,但磷酸鋰鐵電池擁有成本較低的優勢,唯因大陸相關產業競爭激烈、且三元電池的鎳價仍不斷上漲,磷酸鋰鐵電池的表現就不會這麼亮眼。

總結而言,世界可以說正迎來第三波交通革命,所謂第三波是指馬車車輪的應用、汽車的發明、最後就是「電動車」的發展,在這麼重大的時刻,相關概念股沒理由不會上漲。瞄準長線、瞄準趨勢,最終趨勢不會背叛你,也祝大家都操作順利!下篇專欄再見!

專人諮詢服務|02-25415555

LINE ID|https://lin.ee/cFL6Qcs

Youtube|https://bit.ly/3mYYyPL

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多- 講座

- 公告

上一篇

下一篇