戰爭與後通脹時代的比特幣|Arthur Hayes:法幣正處高點,資金終將湧入稀缺資產

鏈新聞

我們正進入這樣一個時代,一個諸國秩序將發生變化的時代,一個隨時可能點燃戰火的時代。在這個時代,軍事需求將不斷擠壓民用需求,全球性通脹在這樣的背景下難以停止。現在,拋開戰爭給人類帶來的痛苦,我們應該如何處理自己的投資組合?我不是要立即轉向商業問題來減輕戰爭的悲痛——但我們必須為自己的財產做好準備,以應對我們個人和家庭的資源消耗。因此,與其他 TradFi 市場相比,加密貨幣市場將首先起起落落。記住,實際利率仍將是負的。一旦持續的負實際利率侵蝕了法幣的購買力,蜂擁進入稀缺資產的熱潮將是輝煌的。

(本文經授權轉載自區塊律動,原文請見)

原文標題:《Annihilation》

原文作者:Arthur Hayes(BitMEX 創始人)

原文編譯:吳卓鋮,吳說區塊鏈

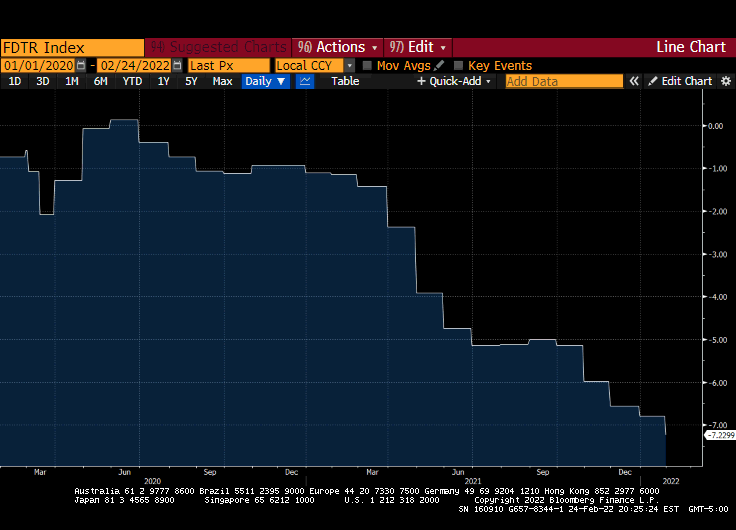

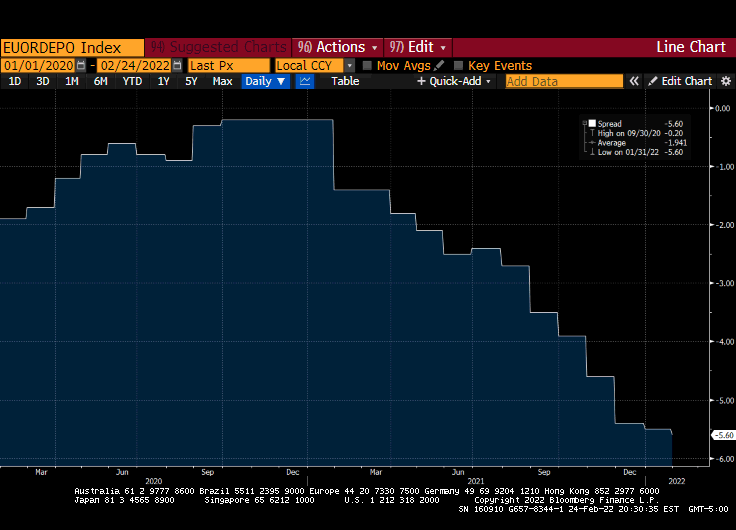

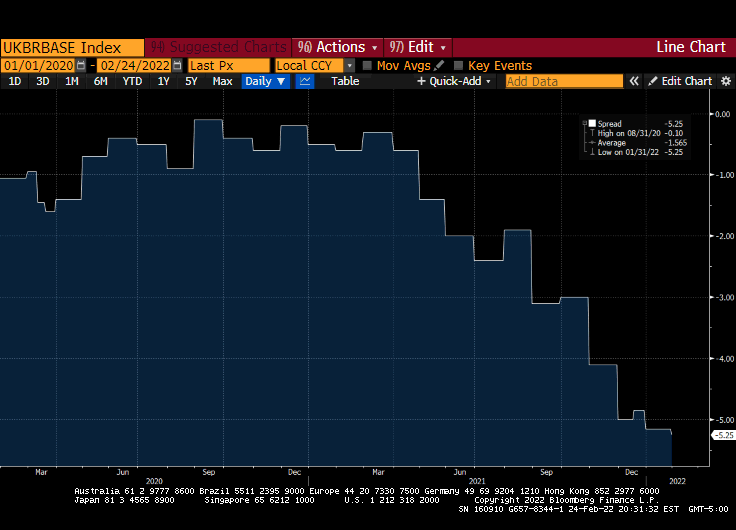

讓我們觀察一些描述政策利率與官方通脹指標的圖表。官方數據是經過美化處理的,但即使這樣看起來仍然是場災難。

美國CPI(目前為負7%)

歐元區 CPI(目前為負5%)

英國 CPI(目前為負5%)

上面的三個圖表顯示了官方 CPI 數據,即代表實際利率。如你所見,疫情以來實際利率嚴重為負。想像一下,你的錢包裡有一美元、一歐元或一英鎊。明年,那張法幣的價值會突然下降 5% 到 7%。如果工人的工資也上漲這麼多,那就不是問題。但對於大多數工薪族或小時工來說,他們的工資漲幅並沒有趕上法幣的跌幅。

政客們現在正在指示「獨立」的中央銀行控制通貨膨脹。各國央行現在必須提高政策利率——這一點沒有爭議。有爭議的是他們決定加息的幅度以及他們希望以多快的速度完成加息。

如果美聯儲今年加息六次,整個金融界都將描繪出一幅世界末日的景象。這就是聯邦基金期貨市場的預測。如果他們六次加息 0.25%,那麼他們的政策利率將達到 1.5%。即使美國 7% 以上的 CPI 通脹率在年底前減半,實際利率仍將保持在 -2%。

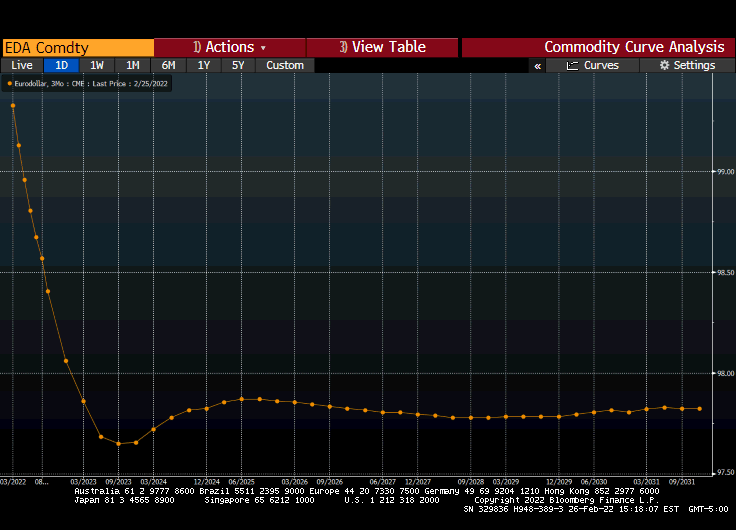

上圖是歐洲美元期貨合約期限結構圖。要算出在美國境外持有美元存款的收益率,取 100 並減去期貨價格即可。例如,如果歐洲美元期貨價格為 98.00,則收益率為 2%。

關於歐洲美元市場的重要性,我可以寫數千字的文章,但簡言之這就是全球最重要的利率市場。這個市場深受美聯儲政策的影響。

如果我們看一下歐洲美元期貨曲線,它將在明年 9 月達到接近 2.5% 的峰值。市場預計美聯儲將提高短期利率,因為這類期貨的基準是期限三個月的美元存款利率。2.5% 不足以對抗當前的通脹水平,這還沒有考慮到各種中型或大型沖突,這些衝突將在未來 12 個月內完全扭曲全球能源使用。

政客們給出了一個指令——「修復通貨膨脹」。中央銀行會遵守,但只是在一定程度上。為什麼?因為可能導致金融危機的名義利率在每次經濟衰退時都會越來越低。

上圖是自 1990 年以來聯邦基金利率下限的圖表。每一次重大的全球金融危機的發生都是因為金融市場某些領域的槓桿和債務的積累。當美聯儲加息時,它會戳破泡沫,因為融資成本上升。

在第一次海灣戰爭和伊拉克戰爭之後,美聯儲擺脫了低利率,到 1994 年底將利率提高了大約 5% 到6%。這導致了墨西哥金融危機,美國財政部出手救助了在墨西哥的美國銀行,美聯儲也採取了小幅降息的措施。幾年後,當利率上升到近 6% 時,亞洲金融危機爆發了。由於美元融資成本增加,亞洲四小龍紛紛向國際貨幣基金組織和世界銀行申請經濟援助。

我們都知道 2000 年科技行業發生了什麼。圖表清楚地表明,美聯儲在亞洲金融危機後略微下調利率後再次加息。更高的融資成本削弱了科技烏托邦的希望和夢想,隨之而來的是股市的全面崩盤。

然後發生了 9/11 襲擊事件,美聯儲降息並吹起了房地產泡沫。隨後,利率飆升了 5%,最終成為 2006 年美國房地產市場的最高點。到 2008 年,次級抵押貸款衍生品造成的損失感染了整個全球金融體系,並引發了轟動!

在又經歷了 7 年的零利率後,美聯儲又開始將利率提高到略高於 2% 的水平,直到 2018 年末 / 2019 年初。利率上升後,經濟在 2019 年底開始出現全面衰退,加上全球疫情的影響,轉變為有史以來最嚴重的收縮之一。

6%,然後是 5%,然後是 2%——每隔十年,金融市場都會在名義利率不斷上升的情況下突然下降。由於低利率或負利率以及產生收益的需要,COVID – 19 後全球系統債務和槓桿率出現爆炸式增長,我認為全球金融市場甚至無法承受 2% 的名義利率。

看看上面的圖表,主要央行的通脹率遠遠落後,以 2% 的政策利率計算,實際利率仍為負值。除非工人開始獲得更大的加薪,否則他們仍然會月復一月地遭受消費品通脹帶來的損害。這是「社會重組」的秘訣,讓我們復活雅各賓派。

通脹

每種資產都會被拿來討論是否能有效地對沖通脹。許多人本能地認為,作為一種稀缺資產,比特幣和其他加密貨幣是很好的通脹對沖工具。長期來看他們可能是正確的,然而短期來看比特幣的價格行為更像是一種風險資產,而不是一種在實際利率為負時不斷升值的資產。

比特幣顯然在很大程度上受益於疫情導致的的全球央行印鈔狂歡。它需要消化過高的估值,但如果流動性不斷收緊,這將無濟於事。現在,讓我們暫時把負利率從圖中移開。

比特幣從 2020 年 3 月的 4,500 美元上漲到 2021 年 11 月的接近 70,000 美元。但隨後各國央行改變了態度——稱他們將採取正確的措施並抑制通貨膨脹。僅僅這些評論就足以推高短期利率,加密牛市陷入停滯。

上圖顯示了自 2021 年 9 月以來比特幣(黃線)與 2 年期美國國債(白線)的對比。在我看來,比特幣牛市停滯不前是因為全球流動性狀況收緊。由於預期央行將在未來提高名義利率,市場對法定信貸進行了重新定價,這導致2 年期收益率上升了 8 倍,比特幣橫向小幅走低。

然而,黃金終於開始在它的墳墓裡動彈了。由於利率持續處於負值區域,它開始向 2,000 美元走高。短期名義利率上升,黃金仍然上漲,因為實際利率仍然為負。因此,黃金在法定貨幣貶值的情況下保持價值的歷史趨勢在最近重新獲得了投資者的關注。我預計比特幣最終會經歷類似的過程。然而,「最終」是關鍵——耐心和控制購買欲的能力是重新進入該領域或重新分配資產的恰當時機。

戰爭

讓我們試想一下如果東歐當前衝突擴展為中型或大型全球衝突可能會發生的一些情況。

由於環境問題,許多國家對化石能源的生產和勘探投資不足,這導致社會用相對昂貴的風能和太陽能代替廉價的化石能源(衡量標準是它們各自生產的能源與所需的能源投資)。作為人類,我們的存活需要能源,因此人們為此付出了更多。有人可能會說化石能源的成本並不能完全反映它們對環境的負面外部影響——但對一個家庭來說,他們現在要多花 50% 的錢在嚴冬取暖。

在過去的 50 年裡,世界印刷了人類歷史上最多的錢。既然所有主要經濟體的人口平均年齡都在變老,那麼用於償還不斷增長的巨額債務的生產力將越來越低。但為了讓遊戲繼續進行,中央銀行必須印鈔票,以便在名義上能夠償還舊債。一國政府從來不會主動拖欠本國貨幣的債務,而是利用通貨膨脹來代替。

疫情過後,通脹會上升。相對稀缺的勞動力通常會比資本佔上風,要求在工作中獲得更大的報酬,於是全球成本不斷上升。機器人還沒有準備好,所以公司仍然需要啟用那些「必要」的工人。

最發達經濟體的中央銀行需要大幅提高利率才能使實際利率達到正。然而,金融體係可能崩潰的名義利率水平處於歷史最低水平,如果利率從當前水平再上升 1% 至 2%,金融和實體經濟的某些部門可能會崩潰。

戰爭通常是爭奪資源或進入市場的衝突。它的目的無非是「我想要你的能源儲備」或「我要強制你買我的東西」。意識形態的「主義」只是一種經濟現實的掩飾,即為什麼一面旗幟攻擊另一面旗幟。正如一開始所提到的,從系統上講,人類從未從衝突中獲得淨收益。因此,在其他條件相同的情況下,一國奪取另一國的資源或市場的行為會導致價格普遍上漲。

如果你玩過《Risk》遊戲,讀過布熱津斯基的《Grand Chessboard》或麥金德的《the Geographical Pivot of History》,就會清楚地看到,征服歐亞大陸就是征服世界。這片大陸擁有世界上最多的人口,並擁有世界上相當大比例的自然資源,如能源和金屬。

如果我們作為一個全球性的社會不能就共享這些資源的公平方式達成一致——我們從來沒有這樣做過——國家之間的戰爭就不可避免了。有過一些相對的、表面上平靜的時期,但我們現在已經過去了。一個地區的任何能源供應中斷都將使本已岌岌可危的局勢雪上加霜。隨著戰爭的持續,能源不會變得更便宜。單是對戰爭的恐懼就會中斷貿易,而實體會囤積能源,並以更不利的條件進行貿易。

回到貨幣政策上,當那些要求央行抑制通脹的政客們揮舞著戰刀時,中央銀行作何打算?

情景 1:抑制通脹

為了適當地抑制通貨膨脹,中央銀行必須將實際利率至少降到 0%。這將需要 6% 以上的政策利率——考慮到目前的金融市場狀況,這似乎是難以理解的。但是,這是抑制通脹和糾正過去 50 年來所有失衡所必需的最低的利率。

請記住,當前能源通脹的很大一部分不是貨幣現象,而是由於對最廉價能源的長期投資不足以及戰爭。這是央行無法解決的兩個問題。因此,他們可能會加息、加息、再加息,而能源價格永遠不會下降,然後一旦全球經濟崩潰,人均能源需求就會大幅下降,因為我們已經大幅減少了消費模式,能源價格可能會突然下降。

如果利率上升到 5% 或 6% 的水平,全球經濟就會遭到破壞,相比之下,2008 年就像幼兒園。這種重置將使許多不經濟的企業付諸東流,但使人類走上更可持續的增長軌道。然而,這種再平衡正在破壞社會穩定——尤其是對製定所有政策的金融資產持有人而言。

如果實際利率趨於平穩,然後急劇上升,從而對世界經濟造成嚴重衝擊導致能源使用量下降,那麼除了波動率對沖(甚至加密貨幣)將拯救你之外,將無處可藏。我會繼續增加對我認可的波動率對沖基金經理的投資。值得慶幸的是,銀行仍然向他們出售定價錯誤的外彙和利率期權。

這是我認為不太可能發生的情況。

場景 2:延續通脹

這是 2022 年大部分時間的基本情況。

央行們出現在金融媒體上,並告訴政客們他們對對抗通脹是認真的。銀行家將政策利率提高到1% 到2% 的範圍——期貨市場告訴我們這樣做,僅此而已。在此水平上,實際利率仍為負數,這在戰爭或接近戰爭的時期非常重要,因為政府需要花錢打仗,而公民不喜歡直接徵稅來支付戰爭費用,政府總是藉助通貨膨脹的秘密手段。

通過保持實際利率為負和名義國債利率低於名義 GDP 增長率,政府可以負擔得起的融資並降低其債務 / GDP 比率。實際利率為負會將財富從儲蓄者手中偷偷轉移到政府手中。

這種名義政策利率水平將導致經濟衰退——但不會顯著改變社會結構,政府仍然可以負擔得起的戰爭費用。

一個問題是,央行再次無法控制能源成本,而能源成本可能會繼續上漲。而且由於他們的貨幣政策仍然對政府支出保持寬鬆,政府在能源使用方面仍將排擠私營部門。因此能源成本會繼續上漲,缺乏抗通脹信念可能會導致社會動盪。

因為它與我們的投資組合有關,所以耐心是關鍵。如果美聯儲和其他中央銀行加息,它將壓低資產價格,但比特幣和加密貨幣將首先從大屠殺中脫穎而出。加密市場是唯一可以自由交易的市場,所有擁有互聯網連接的人類都可以參與其中。因此,與其他 TradFi 市場相比,加密貨幣市場將首先起起落落。記住,實際利率仍將是負的。一旦持續的負實際利率侵蝕了法幣的購買力,蜂擁進入稀缺資產的熱潮將是輝煌的。

中央銀行不想通過提高利率來真正抑制消費者需求和政府支出來重組社會。一旦選舉結束,對抗通脹的政治壓力就會消失。

對於我們加密交易者來說,這需要耐心。如果你已經在你認為的基準加密資產中(我的是比特幣和以太坊),請留在那裡。不要做空你的理想配置——坐在你的柯布西耶躺椅上,打開一瓶低干預的葡萄酒,讀一本書(不要 TikTok),然後冷靜下來。如果您是一名敬業的日內交易者,那麼請記住,風險資產向抗通脹資產的轉變將以光速發生。目前,它對你來說是慢動作,蜿蜒地側身爬行。所以不要貪心——快進,快出,才能活得長久。

(此處原文為「get in, get out, and get long」,似乎一語雙關,既有活得長久,也有做多的意味)。

我在周末寫了這篇文章,當時俄羅斯和烏克蘭的衝突似乎很短暫,西方的反應很平靜。然而,戰爭仍在繼續,為了與俄羅斯脫鉤,西方似乎準備忍受經濟上的痛苦。俄羅斯(以及未來被視為烏克蘭的任何領土)是食品和能源的主要供應國。將這些供應從全球市場上移除會導致高度通脹。

此外,我們也無法確切地知道,一旦脫鉤,金融後果將是什麼。你永遠不知道金融機構資產負債表上的蟑螂藏在哪裡,除非你對市場的波動有所了解。因此,應該假設脫鉤將導致少數大型金融機構陷入財務困境。鑑於金融體系中存在的大量槓桿,這種困境可能會轉變為一場全球化的金融危機。

西方對俄羅斯的政治反應為全球央行提供了一個機會,讓他們放棄對抗通脹的承諾。我不確定他們是否能夠在政治上做到這一點,因為隨著世界試圖排除俄羅斯能源,通脹只會繼續上升。因此,我謹慎地看好比特幣,我正在嘗試一些比特幣和以太幣的看漲期權。這可能有點過度交易,但我就是喜歡市場。

3 月聯邦基金期貨表明市場認為美聯儲將加息 0.25%。但是,請密切關注大型投資銀行最喜歡的美聯儲言論以及華爾街日報的意見欄目。美聯儲將就當前衝突導致的潛在或實際市場動盪是否嚴重到足以保證更加「寬鬆」的主題進行試探。根據市場和政治方面的反應,他們可能認為,從政治上講,他們可以繼續維持零利率。

需要明確的是,我還沒有準備好支持我耗油量大的 G-Wagon 並加入更多的加密貨幣風險敞口。面對不斷變化的情況,這是謹慎購買。央行官員將為通脹加密魔毯提供明確的「全員參與」信號。第一個跡象將是美聯儲是否偏離市場預期的 3 月中旬加息 0.25% 至 0.50%。我的基本觀點仍然是,在我們迎來新高以前,金融槓桿會再次導致加密市場下跌。

場景 3:加速通脹

一場激烈的全球衝突將徹底改變遊戲規則。通貨膨脹成為遊戲的名稱,因為政治必要性從「讓我們與通貨膨脹作鬥爭,讓中產階級保持經濟尊嚴」轉變為「那邊的旗幟是邪惡的,必須被打敗,所以你們的責任,公民們,通過忍受通貨膨脹來贏得戰爭」。

價格控制、配給和通貨膨脹將成為各國的新常態,以便所有可用的資源都用於軍隊。國內貨幣一掙到就會花出去。黃金、比特幣和其他加密貨幣將被囤積。這將是格雷欣法則(Gresham’s law)的作用。進入黃金和加密市場將變得更加困難,因為資本管制將限制普通公民保護自己免受通貨膨脹盜竊的能力。

實際上,大多數以法幣計價的金融資產的價值將低於廁紙。是的,您的股票投資組合名義上可能會上漲,但牛奶、黃油、雞蛋、糖等的價格會比你低廉的股票指數基金上漲得更快。

我真誠地希望這不會發生。你會讀到世界大戰期間公民的日常經歷,不同程度的不愉快取決於你居住的國旗的邊界。但是讀書和生活是兩種不同的體驗。我不想有那種經歷。但不幸的是,人類的歷史就是衝突的歷史。

儘管我希望這只是一種遙遠的可能性,但如果您認為這種情況很可能發生,那麼您應該提前進行交易。這意味著拿出閒置的金融資產併購買全球公認的便攜式財富儲備。國內資產,如房地產和股票,將無法保持實際價值。與能源相比,黃金、比特幣和其他一些加密貨幣將保持全球價值。

在某個時候衝突結束了,希望你的「積蓄」不是在戰前有價值但在戰後沒有價值。沒有哪個社會階層能夠在經濟上毫髮無損地逃離戰爭——你能做的最好的事情就是在你認為有必要之前保護你所能保護的。如果您不相信,就再看一遍《唐頓莊園》吧。英國的大家庭不得不兜售他們的家庭「與生俱來的權利」,因為毀滅性的通貨膨脹和戰爭的經濟成本讓這個國家破產了。政治上的結果是對那些仍然擁有固定資產的人徵稅。

天真

如今,全球公民都擁有可以放進口袋的智能手機,這是一種即時分享知識的大眾傳播工具。我們可以向對方展示戰爭對我們各自社會造成的蹂躪和破壞。

但是,儘管我們都可以理想主義並希望信息的擴散可以改變人類對自己發動戰爭的傾向,但我們必須為我們的財產做好準備,以抵禦通貨膨脹的損害。這並不是說我們應該忽視短期價格走勢,我認為短期任何會下跌。關鍵是,無論價格如何,都要意識到什麼時候該出手了——因為最先賣出法幣的人,能賣出最好的價格。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

- 讓加密貨幣幫你滾出年化30%現金流

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 華許首場記者會失靈?美銀示警Fed恐9月升息、市場憂聯準會公信力動搖

- 1970年代高通膨夢魘重演?Fed三鷹派主張升息

- 〈貴金屬盤後〉金價7月收高逾1% 創2月以來最佳單月表現

- Fed利率還不夠高?巴金坦言升息確實有充分理由

- 講座

- 公告

上一篇

下一篇