【晨星】月報:晨星基金市場月報 2021年7月

Morning Star

整體基金市場表現概述

7 月份,全球金融市場表現不盡理想,受到通膨數據持續升高,以及新冠肺炎 Delta 變種病毒在全球各地迅速擴散的影響,市場風險情緒略見降溫,隨著資金流向具防禦性質的資產,債市整體表現略優於股市,市場呈現跌多漲少的局面。

美國股市部分,由於聯準會 (FED) 持續釋出偏向鴿派的訊息,加上企業發布財報數字以正面居多,且海外資金在避險考量下回流美元資產,促使美股持續呈現震盪上揚走勢,美國三大指數再度寫下歷史新高紀錄。歐洲股市表現較差,未能延續上半年的強勁表現,主因在 Delta 變種病毒擴散下,各國政府被迫收緊防疫措施,投資人擔憂歐洲經濟復甦步調為之受挫,因而暫時減碼觀望,導致歐股在高檔陷入震盪整理的格局。亞洲各國股市在七月份的表現令人失望,不僅外資因疫情因素大舉撤出亞洲地區,中國政府對民營企業實施嚴格監管措施也嚴重打擊市場信心,使得陸、港股市出現重挫行情。至於債券市場方面,在通膨與疫情雙雙升溫的情況下,除了抗通膨債券持續獲得投資人的青睞外,資金亦選擇流入低風險的政府公債與投資級債券,至於上半年表現搶眼的高收益債券與可轉換債券則是面臨較大的回檔修正壓力。

整體台灣核備銷售的股票型基金在 7 月份的美元平均報酬率為 - 0.82%,而債券型基金的美元平均報酬率則是 - 0.44%。

美國股票

7 月份,美股走勢出現大幅震盪,通膨與疫情仍是影響股市風險情緒的兩大主要因素,由於市場處於歷史新高水位,通膨壓力上揚與 Delta 變種病毒擴散的消息很容易引發短線獲利了結賣壓,造成美股一度自高點大幅回落。所幸,在 FED 決策官員一再重申並不急於收緊貨幣政策下,加上企業財報頻頻傳出利多消息,市場在短暫下跌後很快便吸引買盤逢低承接,並支撐美股再度返回先前的高點,美國三大指數在震盪走勢中持續創下歷史新高,道瓊工業指數與 S&P 500 指數在 7 月份分別上漲 1.25%、2.27%,NASDAQ 指數的漲幅也有 1.16%。

雖然,美國經濟解封後民間消費需求強勁反彈,但供應鏈瓶頸問題尚未獲得解決,在供需失衡下,物價上漲壓力未見減緩,6 月份消費者物價指數較去年同期上升 5.4%,增幅為 2008 年以來最大幅度,即便扣除食品與能源後的核心消費者物價指數也增加 4.5%,更是創下自 1991 年以來的最高紀錄。不過,考量去年全年物價指數的最低點剛好落在 6 月,代表往後幾個月的比較基期將會逐漸墊高,因此通膨壓力有可能已經到達週期性的高峰,使得 FED 並不需要急於改變目前的寬鬆貨幣政策。

FED 主席鮑威爾在 7 月中旬的國會聽證會中表示,目前距離減碼經濟刺激政策仍有「很長一段路」要走,因為美國仍較疫情前短少約 750 萬個工作,尚未達到 FED 的充分就業目標。這番談話暗示 FED 仍會繼續維持現階段的購債金額,直到就業市場出現「實質進一步進展」前,FED 不會考慮採取預防性的升息舉動,也代表股市短期的資金動能仍然無虞。

另一方面,7 月份開始進入上市企業密集公布財報的旺季,整體來看目前的財報數據仍以正面居多。根據 Factset 統計,截至 7 月 23 日為止,共有 24% 的標普 500 指數成分股公司公布財報,其中 88% 的獲利數字優於預期,為自 2008 年開始追蹤此數據以來的最佳成績,且最新的第二季企業獲利預估成長數字來到 74.2%,較 6 月底預估的 63.2% 進一步上修,並可望創下 2009 年第四季以來的最大增幅,成為支撐美股續創新高的最主要動力。

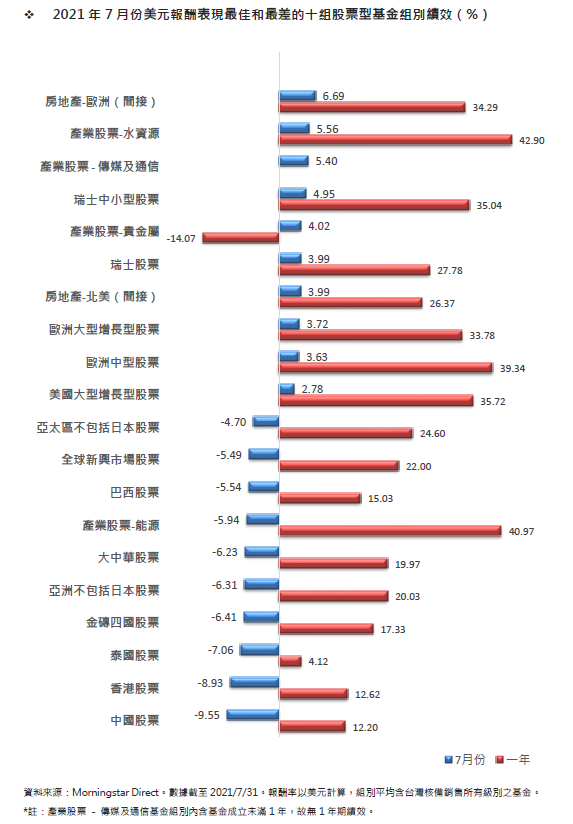

就基金表現來看,美國一般股票型基金在 7 月份的美元平均報酬率介於 0.16%~2.78% 之間,在市場基本面持續維持偏多格局,投資人追逐風險意識尚未完全消退下,大型成長股獲得較多資金青睞,推升大型成長股票型基金組別的績效居於領先。相對地,市場擔憂中小型企業的經營因疫情變化再度受到打擊,導致小型、中型股票基金表現相對不佳。

在產業型基金的部份,受到市場資金的輪動效應影響,不同產業類股間的表現差異極大,其中,基建概念題材的股票因美國兩黨就拜登政府提出的 1.2 兆美元基建計畫達成共識,在該利多消息激勵下,該類題材的股票獲得買盤青睞,像是水資源基金組別 7 月份美元平均報酬率為 5.56%,績效居所有產業型基金之冠。另外,由於 Delta 變種病毒讓全球各地疫情再度惡化,遠距工作與教學的需求短期內仍居高不下,持續支撐通信類股的表現,帶動傳媒及通信基金在 7 月份的表現。在績效表現落後的產業型基金部分,受到疫情惡化的影響,投資人擔憂能源需求將受到抑制,加上產油國家傳出已達成在下半年增產的共識,導致國際原油價格一度跌破每桶 70 美元的水平,能源基金也在能源股遭到拋售下,該組別 7 月份美元平均報酬率為負的 5.94%,在所有產業型基金當中表現墊底。

歐洲股票

與美股情況類似,歐洲股市同樣也在通膨、疫情、經濟指標、央行政策、企業財報等多重因素下,互相受到影響,在 7 月份呈現出上下大幅震盪的走勢。儘管部分歐洲國家因疫情考量而再度收緊防疫措施,一度讓歐股走勢為之受挫,但隨著美股止跌回升,以及美、歐央行同步釋出鴿派訊息激勵下,歐股也自跌勢中迅速回升,歐洲三大指數中的德國 DAX 指數在 7 月份接近持平,僅微幅上揚 0.09%,法國 CAC40 指數則是上漲 1.61%,英國股市則受累於國內疫情惡化,以及英國央行可能會早於歐、美收緊貨幣政策的影響,富時 100 指數在 7 月份小幅收黑 0.07%。

目前,疫情變化仍是影響歐洲經濟復甦與歐股投資情緒的重要因素之一,在 Delta 變種病毒加快傳播速度下,整個歐洲地區的染疫人數已突破 5,000 萬人,稍早前歐洲各國陸續實施經濟解封,然而受到疫情復燃的影響,部分國家也不得不啟動新的防疫措施,包括荷蘭重新對餐廳、酒吧、夜店的營運設限,以及法國要求民眾出入商店、餐廳、電影院等場所必須出示健康通行證。雖然,最新公布的歐元區第二季 GDP 季增 2.0%,表現優於預期,但若是第四波疫情持續惡化,投資人仍擔憂歐洲經濟的復甦進程將會遭到打斷。

由於疫情發展與經濟復甦前景仍充滿變數,歐洲央行在 7 月召開的利率決策會議中,調高中期對稱性通膨目標至 2%,代表央行將允許通膨在一段時間內維持在略高於 2% 的水平,考量到目前央行預估的 2023 年通膨數據僅有 1.4%,顯示距離歐洲央行採取緊縮行動仍有很長的時間要走。另外,歐洲央行總裁拉加德亦強調,貨幣政策需避免不利於經濟的過早緊縮,意味現階段央行政策已更加偏向鴿派的立場,對歐股屬於一大利多。

在基金組別方面,區域型歐股基金在 7 月份以美元計算的平均報酬率介於 - 0.90%~3.72% 之間,其中以歐洲大型增長型與歐洲中型股票基金組別績效表現最佳,但歐洲靈活型股票基金的表現則是相對落後,且是唯一美元報酬率呈現虧損的區域型歐股基金。在單一國家部份,由於市場風險情緒略為降溫,資金流入具備避險功能的瑞士法郎,瑞士中小型股票與瑞士股票基金在瑞郎升值的推升下,7 月份以美元計算的平均獲利分別來到 4.95%、3.99%,漲幅領先其他歐洲單一國家股票基金。至於表現最差的,則是俄羅斯股票基金,7 月份以美元計算平均虧損 0.23%,主要受到油價下挫的拖累,導致以能源股為主的俄羅斯股市回檔修正。

亞洲股票

7 月份,亞洲各國股市表現十分疲弱,主因多數國家仍在努力控制急速惡化的疫情,包括日本、南韓、東南亞地區的確診人數均有再度攀升的趨勢,加上外資因為風險考量進而增持美元資產,選擇在亞洲地區減碼觀望,皆使得亞股投資人面臨到一個相對較為不利的環境。無獨有偶的,陸、港股市也在中國政府頻頻對網路電商、補教業、地產業祭出嚴格監管措施下,多頭信心呈現崩潰之勢,不僅上證指數與恆生指數在 7 月份分別大跌 5.40%、9.94%,連帶也對周邊其他市場的投資情緒帶來負面影響。

除了陸、港股市外,原本區域內表現最佳的台灣、南韓與越南股市,同樣在歷史高點面臨到獲利了結的賣壓,未能延續上半年的強勁走勢,其中台灣股市因多頭指標航運股遭到法人獲利減碼,加上龍頭權值股 - 台積電法說會內容不如預期理想,以致台灣加權指數在創下 1 萬 8,000 點的歷史新高後反轉下挫,7 月份下跌 2.86%。南韓股市在該國央行總裁表示,已準備將現行的寬鬆貨幣政策予以正常化,並強烈暗示可能在今年年底以前採取升息行動下,市場擔心資金動能可能縮水,KOSPI 指數於 7 月份下跌 2.86%。至於越南股市,主要是受到疫情惡化,該國近期每日新增確診人數不斷創下疫情爆發以來的新高,不僅外資調降對於越南今年經濟成長率的預測,本地投資人的持股信心也因此受到衝擊,越南胡志明證交所指數在 7 月份下跌 6.99%。

就亞洲股票基金的績效來看,區域型股票基金在 7 月份呈現全面虧損,以美元計算的平均報酬率介於 - 1.39%~-6.31% 之間,其中以太平洋區不含日本股票基金與亞洲不含日本中小型股票基金的虧損幅度相對較小,而亞洲不含日本股票基金與大中華股票基金的表現則是墊底。在單一國家或市場的部份,印度股票基金在 7 月份的美元平均報酬率為 2.39%,表現居亞洲單一國家基金組別之冠,主要受惠於印度央行在 7 月上旬啟動今年第二輪大規模購債計畫,激勵印度股市持穩於歷史高點的附近。表現最差的,則是中國股票基金與香港股票基金,7 月份以美元計算的平均虧損幅度分別高達 9.55%、8.93%。

債券市場

儘管在全球疫情再度升溫下,投資人追逐風險的意識較先前略為下降,並且出現

將資金移往具防禦性質資產的走向,但 7 月份的債券市場並未因此全面受惠,不同類型債券間的表現仍有相當大的差異。其中,屬於相對低風險的政府公債與投資級債券獲得市場資金較大的青睞,美國 10 年期政府公債殖利率在過去一個月一路下滑,最低一度跌破 1.20% 的水平,雖然到 7 月底時小幅彈升至 1.24%,但仍較 6 月底的 1.44% 下降了 20 個基點。另外,包括德國與日本的 10 年期政府公債殖利率亦分別下滑 25 個基點、14 個基點,反映出投資情緒出現明顯轉趨保守的跡象。

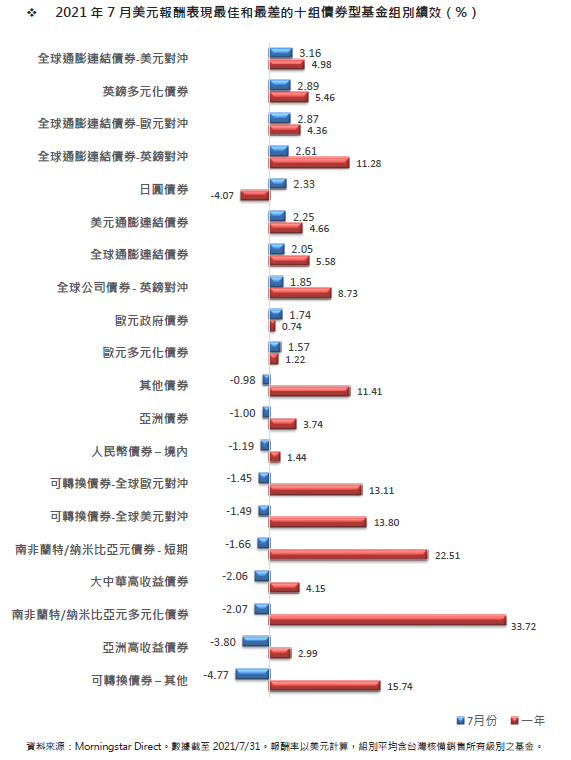

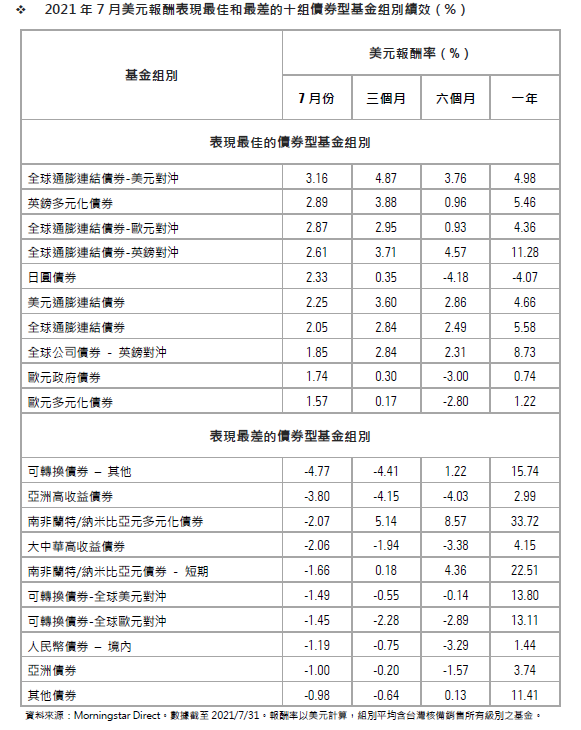

觀察不同類型債券型基金組別的美元績效來看,儘管 FED 一再強調通膨上揚僅是暫時現象,但市場資金依舊有持續流向抗通膨債券進行避險的跡象,總共 5 種細分類的通膨連結債券基金組別在 7 月份的美元平均報酬率落在 2.05%~3.06% 的範圍,且全數擠入績效排行最佳前十名的組別行列,是 7 月份表現最佳的債券基金組別類型。另外,政府公債與投資級債券在 7 月份也多數都能為投資人提供正報酬,像是日圓債券基金與歐元政府債券基金在 7 月份的美元平均報酬率分別為 2.33%、1.74%,美元政府債券基金也有 0.55% 的報酬率,表現與通膨連結債券基金相去不遠。

在績效相對落後的基金類型方面,由於市場風險情緒顯著降溫,信用債與公債之間的利差出現反彈,風險偏高的高收益債券與可轉換債券遭到投資人減碼拋售,以致高收益債券基金在 7 月份的美元平均報酬率介於 - 3.80%~0.60% 之間,可轉換債券基金則是落在 - 4.77%~-0.14% 的範圍,投資人幾乎全部面臨到虧損的命運。此外,受到美元匯價攀升的影響,新興市場債券除了承受外資出走的壓力外,還得額外面臨貨幣貶值帶來的匯兌損失,南非蘭特多元化債券基金與南非蘭特短期債券基金的 7 月份績效在換算為美元後便分別虧損了 2.07%、1.66%,表現居所有債券型基金組別之末位。

©2021 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研 究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料 而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

- ESG投資熱潮 標竿企業風雲榜

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多- 講座

- 公告

上一篇

下一篇