好債的逆襲!「投資級債」規模加倍奉還

鉅亨網新聞中心 2020-08-24 10:00

新冠肺炎疫情危機未解、各國經濟尚未重回正軌,但在資金浪潮風起雲湧下,各大資產陸續復原,甚至超越此波起跌點!但誰在這波危機中復原最快?答案就是「投資級公司債」!

那麼,在這次市場大地震中,哪一檔基金的規模不減反增,甚至加倍成長?當然就是聚焦「投資級公司債」且績效亮眼的基金,像是 NN (L) 投資級公司債基金 (本基金之配息來源可能為本金)。「投資級公司債」是被專業信評機構評為「優良等級」,相當於債券界的優等生,總是能在重大危機發生後快速復原,因此常在資產配置中展現無可取代的抗震力量。

危機中發揮抗震力量,非「投資級債」莫屬

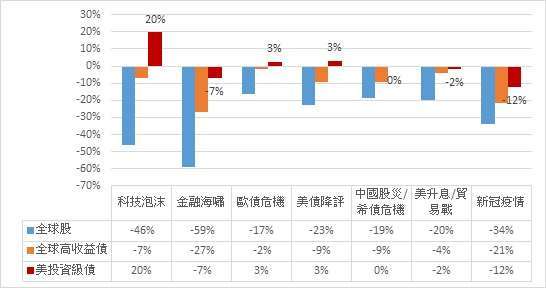

過去,「投資級債」常在國人資產配置中擔任配角,但從過去幾次市場危機的經驗來看,無論是科技泡沫、金融海嘯、歐債危機…,到 2020 年的新冠肺炎疫情,當全球股市大跌超過二成、甚至出現腰斬慘況、高收益債也頻頻走挫之際,美元投資級債卻僅有小跌、甚至快速逆勢走升(見圖一)。想像一下當市場哀鴻遍野之際,手中卻有資產已經開始締造不錯的正報酬,如此令人心安的力量,想必是令投資者感動萬分的。

【圖一】當市場出現重大危機,美投資級債展現抗震實力 (註 1)

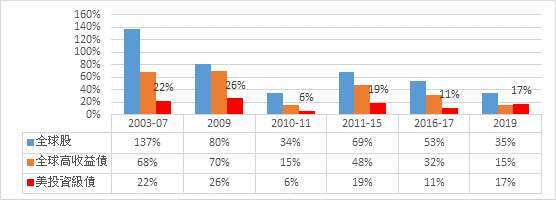

其實,投資級債不只抗風暴,在市場經過重挫後,一切塵埃落定回歸穩定之際,「投資級債」也沒有閒著,同樣能跟著反彈走升,雖然漲勢未如股票等風險性資產般凌厲,但回升力道也常有二位數起跳的機會(見圖二),顯見這名債券優等生在多空市場皆能找到發揮出色表現的舞台。

【圖二】當市場塵埃落定而回溫,美投資級債亦明顯回彈 (註 1)

投資級債有「雙快」,助人贏在起跑點

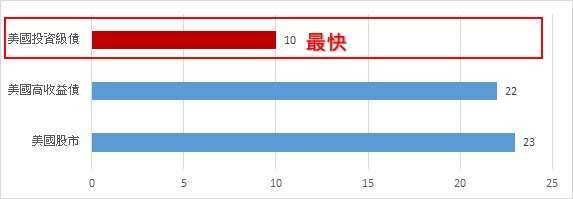

2020 年的新冠肺炎來的又急又猛,我們從此次疫情經驗,更可發現投資級債有著「最快止跌」、「最快復原」的「雙快」優勢,意味著其不但能提供下檔保護,更兼具領漲特質!以下圖為例,當疫情肆虐衝擊金融市場之際,美國股市與高收益債券,皆花了 20 天以上才止跌落底,但美投資級債在 10 天後便見底反彈,這是第一「快」。

【圖三】疫情危機到起跌點落底天數 (工作天)(註 2)

這邊就要比的是資產的品質優劣。市場在一片恐慌中非理性下跌,但一旦回復理性後,就會開始發現品質佳且價值被低估的標的,不應被錯殺。也就是為什麼投資級債可以快速止跌的最大原因。

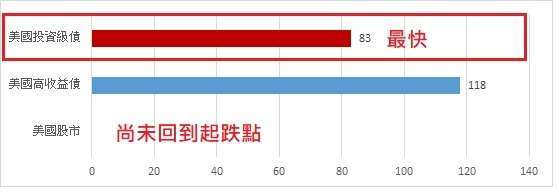

止跌築底完成後,眾所期待的當然就是漲回起跌點。投資最基本的概念就是「少跌就能贏在起跑點」,在市場警報尚未完全解除之際,聰明的投資人也會首選那些「跌少」者開始布局。回首此波疫情風暴,美投資級債因為跌幅較少,只花費 83 天回到起跌點,展現了其第二「快」的優勢。綜觀來說,投資級債此次「最快落底」、「最快復原」的過人表現,無怪乎人稱其為「最佳投資定心丸」,也讓投資人開始真正關注投資級債的亮眼核心價值。

【圖四】疫情危機到漲回起跌點天數 (工作天)(註 2)

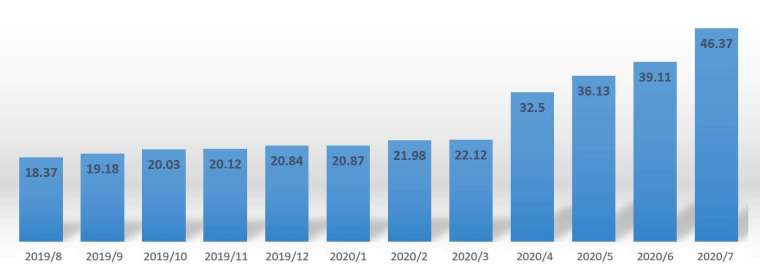

雙低環境下的共同選擇,NN (L) 投資級債規模加倍奉還

除了超凡的抗震力量,投資級債在國內長期低利環境中,更是讓資產充分活化、讓每一分錢成為活水的絕佳介面。這從疫情爆發之後,市場不安情緒高漲,但 NN (L) 投資級公司債基金 (本基金之配息來源可能為本金) 的規模仍能逆勢成長就能明白 (見下圖,今年以來基金規模幾乎是「加倍奉還」),除了說明了市場資金對投資級債有志一同的選擇外,也是對這檔基金操作績效的高度肯定。

【圖五】本基金規模 (單位: 億美元)(註 3)

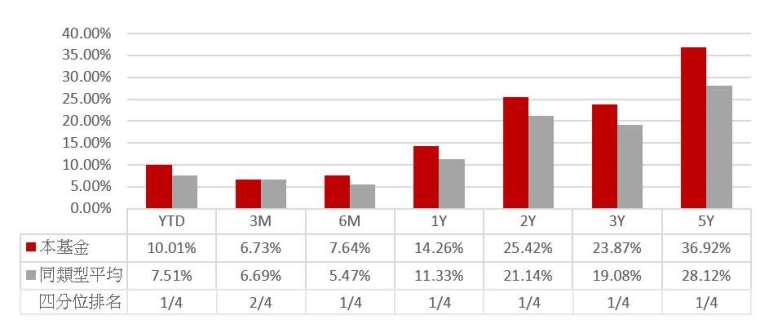

連續 17 個月摘星的基金,績效卓越亮眼

除了市場資金的不斷挹注,NN (L) 投資級公司債基金 (本基金之配息來源可能為本金) 也受到專業評等機構晨星授予最高評等五顆星的讚許,已連續十七個月抱回最高星級評鑑(註 4),而基金短中長期績效也均能超越同類型基金平均表現,展現絕佳的抗震力與收益力!

【圖六】基金各期間績效 vs. 同類型基金平均 (%) (註 5)

就像最夯日劇「半澤直樹 2」一樣,好債的逆襲劇本正在上演,主角「投資級債」將在充滿變數與風險的市場中持續發揮抗震力量與上漲氣勢,助大家渡過風暴、迎接旭日,因此投資組合中切莫缺少這位新時代要角,才能讓你的投資組合有機會「加倍奉還」!

進一步了解投資級債相關訊息:https://pse.is/PLPB7

〈延伸閱讀〉

註 1:資料來源:Bloomberg,MSCI 全球股票指數、彭博巴克萊全球高收益債指數、彭博巴克萊美國投資級債指數;資料日期:截至 2020/6/30。股市下跌期由左至右為 2000/3/27-2002/10/9,2007/10/31-2009/3/9,2010/4/15-7/2,2011/5/2-10/4,2015/5/21-2016/2/11,2018/1/26- 2018/12/24,2020/2/19-2020/3/23;股市上漲期由左至右為 2003/3/12-2007/10/31,2009/3/9-2010/4/15,2010/7/2-2011/5/2,2011/10/4-2015/5/21,2016/2/11-2018/1/26,2018/12/24-2020/2/12。投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。

註 2:資料來源:Bloomberg、彭博巴克萊美國投資級公司債指數、彭博巴克萊美國高收益公司債指數、標普 500 指數,野村投信整理;資料日期:2020/8/7。投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。

註 3:資料來源:Lipper,以 X 美元類股、美金計算;資料日期:截至 2020/7/31。

註 4:資料來源: Morningstar,採 X 股美元,晨星星級評等係由評鑑機構同時衡量基金長期績效及風險波動的結果,星級越高表現越佳,最高等級為五顆星,詳細評量標準請參考晨星網站說明 (http://tw.morningstar.com) ;資料日期:截至 2020/7/31。

註 5:資料來源:Lipper,以 X 美元類股、美金計算,同類型基金為 Lipper Global Bond USD Corporates;資料日期:截至 2020/7/31。

野村證券投資信託股份有限公司 110615 台北市信義路五段 7 號 30 樓 (台北 101 大樓) 客服專線:(02)8758-1568 野村投資理財網:www.nomurafunds.com.tw

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(含分銷費用)已揭露於基金公開說明書及投資人須知,本公司及銷售機構均備有基金公開說明書(或中譯本)或投資人須知,投資人亦可至境外基金資訊觀測站中查詢。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端得先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。 台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。本基金因投資債券可能產生債券發行機構如於投資期間違約或被調降信用評等,致影響債券價格而產生損失之信用風險,以及因市場利率變化或對於未來利率走勢之預期,致影響債券價格之利率風險。本基金可能對不同計價幣別進行一定程度之避險,投資人將承擔基金投資標的對不同計價幣別之匯率波動風險。投資人以其他非本基金計價幣別之貨幣換匯後投資本基金,須自行承擔匯率變動之風險。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金由本金支付配息之相關資料,投資人可至本公司網站 ([http://www.nomurafunds.com.tw) 查詢。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。本基金配息前未先扣除應負擔之相關費用。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。野村投信為 NN]www.nomurafunds.com.tw) 查詢。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。本基金配息前未先扣除應負擔之相關費用。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。野村投信為 NN (L) 系列基金在台灣之總代理。【野村投信獨立經營管理】。AMK01-200800077

- 美股修正壓力上升 市場聚焦關稅與財報季

- 掌握全球財經資訊點我下載APP

延伸閱讀

上一篇

下一篇