【邱志昌專欄】空頭仗勢來襲!!!

首席經濟學家 邱志昌 博士

壹、前言

2020 年 5 月 22 日 (周五),香港股市演出「黑色星期五」;由於同時在中國北京招開,全國人大會議開始審查「港版國安法」。原本每年於 3 月定期舉行的政協與人大會議,2020 年因 COVID-19 疫情影響拖延到 5 月。照慣例除國務院總理李克強,需提出施政與政績報告外,這次會議特別將 「港版國安法」列入議程;預定 5 月 28 日進行表決、6 月定案、9 月公佈實施。根據國內外傳媒引述,「港版國安法」此法全名應為「全國人民代表關於建立健全香港特別行政區維護國家安全的法律制度和執行機制的決定」。該法目的在防範分裂國家、顛覆政府、拒絕外國干預、及反恐主義四項機能。但此掀開後再度讓港人相當不以為然,感到難以理解;也使美國白宮感到難堪。因 2019 年香港「反送中運動」,一度夾在中美貿易戰爭中,成為美國對大陸人權不滿棋子;美國會並且在 2019 年底通過「香港人權與民主法案」,雙方對「反送中」立場針鋒相對、已有嫌隙。此次在 COVID-19 疫情尚未結束之際,中共人大突然提出此一議題,引發香港市民譁然。美國白宮在 5 月 21 日表達,對此一法案的強烈反對;一旦通過將有回應動作。2020 年 5 月 22 日恆生股價指數大跌 5.56%,跌掉 1,349.89 點。且離岸與在案人民幣兌換美元,同步大幅貶值到 7.16 與 7.523 兌換 1 美元。這已為在 COVID-19 疫情探底後的港股,畫下反彈句點。當日台股加權股價指數也大跌 197.16 點,三大法人賣超台股 315.85 億新台幣,新台幣貶破 30 兌換 1 美元,收盤匯價為 30.009 兌換 1 美元。COVID-19 疫情使恆生股價大跌至 21,714.41 點,之後隨同全球股市反彈至 24751.34 點,如今又成昨日黃花、功虧一簣!

貳、多頭核心隱形災難與美中對立情勢伴飛?

當然內在變數的隱憂還是在失業問題。在提供給經濟理論驗證、與實務判斷的時間序列中;股價指數是經濟景氣循環的領先指標。而真正由外銷訂單、工廠開工率、雇用勞工增加率等時間序列,所組成的三種指標、領先、同時與落後指標;其中領先指標是與當下景氣實況同步。而失業率的數據則是隸屬於落後指標中;落後指標非一無是處、它的功能就在確認領先指標的方向。如果同時與落後指標多同向往下,則經濟學家也要懷疑、領先指標向上的真實性。既然失業率是落後指標組成當中的時間序列,那為何 2020 年 5 月,美國將要由 COVID-19 的疫情之中復原,道瓊股價指數反彈到 24,671.07 點之後,便開始出現橫向整理格局;居然會畏懼失業率還會攀升?股市不是最有效率的市場?為何對著景氣落後指標不斷萎縮攻勢?這是有關股市與經濟互動,投資的理論;但是在實際生活面向方面,卻是非常現實與清楚,沒有工作?就會沒有收入;就要節衣縮食,沒有消費者的激勵,廠商是不會擴張生產規模的。

因為在國家政府命令、國家進入緊急狀態下,公司的停班與工廠的停工,多需要遵從命令與部分可自主主觀的需要;一切以防範 COVID-19 疫情流行為目的。2020 年 5 月中旬可以復工後、CEO 到辦公室上班,現實狀況是馬上要去理解,公司在這段期間到底少了多少收益,需求面也就是客戶的訂單變化、及市場需求否充實。而屆時剛從這場疫情災難回神過來,驚魂甫定的消費者,是無法在一旦復工就大肆揮霍消費。正常的理性行為,一定是慢慢謹慎恢復到原有生活方式;不會出現所謂傾巢而出的「報復性消費」。居於這樣的預期,美國勞動部所公布 2020 年 4 月份失業率 14.7%,還是被認為是失業率尚未落底確定;即使是這樣,面對即將復工的 5 月中,勞動部仍然預測美國,總體失業率這個月還會繼續創新高。這顯然是緣於有效需求的復原是緩慢,而且有可能的是部分消費模式仍然會處在緊張的狀態中。

例如攸關於境外移出入的國際旅遊,只有本土的確診與感染 R0 數值改善,而在其它國家仍然呈現遞增的狀態,還是不會讓消費者心安。對於航空公司而言,在這段期間中已經調高的票價,這在未來一季、或是兩季當中是回不去的;因為當時調高的溢價是因為,需要冒著病毒 COVID-19 感染載客風險。這種高票價低油價的現狀,未來才會隨著消費者對石油使用、用量增加的增加促使油價緩緩上揚。但是回顧這種油價復甦的推理,也是一廂情願的想法。此次半年以來油價這大波段的大跌,也並非完全來自於 COVID-19 病毒的擴散;還有一大原因是因為 OPEC、俄羅斯、與美國的減產談判協議失敗所造成。因此當未來油價的上揚也會帶動,產油輸出國的增產;因為在這一波疫情當中,所有國家的失業問題多非輕鬆。因此如何彌補財政與貿易赤字,不是只有美國唯一的難題;而產油國的問題更大,因為油價的成本約在 30 美元 / 桶至 45 美元 / 桶之間,看你賣的是否是頁岩油?還是 OPEC 開採礦物的石油?但是目前約 30 美元 / 桶的油價,仍然是油商處於虧損狀態中的價格。

叁、航空類股會成為艱困行業?

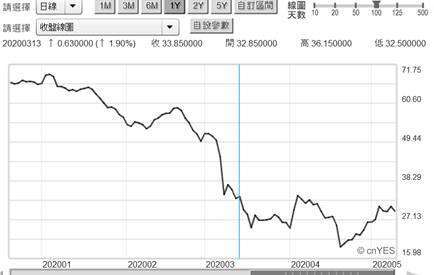

檢視北海布侖特原油價格日曲線圖;在疫情完全過了之後,北海油價想要回升到 2020 年 1 月初的 71.75 美元 / 桶,已經是相當困難的事。以油價與經濟情勢的互動經驗,2014 年 6 月初歐洲央行 ECB,調降歐元存款準備率成為負數,油價開始出現每天大跌。一路以瀑布型態跌到 2016 年的 1 月,從 112.36 美元 / 桶跌到 27.1 美元 / 桶。而這一次美國聯邦準備理事會 Fed,2020 年第二次將 Federal Fund Rate 調降為 0% 至 0.25% 之間,並且推出無限量的 QE 政策後,北海油價也是從 33.85 美元 / 桶大跌,到 2020 年 4 月 21 日的 17.51 美元 / 桶。油價因為歐元負數存款準備率、或是 Fed 無限 QE 而大跌,其經濟意義是代表 ECB 與 Fed 宣示「通貨緊縮」(Deflation) 與「景氣衰退」(Recession)。可能由於預期全球各國將要復工,2020 年 5 月 8 日的油價,已經上揚到 30.97 美元 / 桶。以油價與股市有效需求的背景互動經驗,5 月中旬復工時應該就是股市反彈的高點區域;長期投資需要以油價為股價價差操作參考指標,當油價再度落入 30 元 / 桶以下的長期整理區時,或許才是股票買進的較佳時機。

按照經濟學意義,油價在歐元負數存款準備率當時歷史,這一波油價的反彈要跨越過 33.85 美元 / 桶;看起來的感覺是差價不會太遠、但卻很可能還是不容易的。未來長期的油價極有可能,在 17.51 美元 / 桶到 33.85 美元 / 桶之間游走。如果是這樣,則這樣的油價趨勢,將為航空業帶來低廉的成本;其實也會為航空行業拉開獲利。但是為何巴菲特先生,在疫情期間中,將達美、西南與聯合與美國航空股票完全出清?他大清倉原因是因為;他認為在疫情過後,人類很難再回到原有的生活方式。也就是很難回到之前,以搭飛機為習慣,美國人特有的交通模式之中。這有可能?莫非巴菲特已經預期,未來美國境內將大興高鐵土木?這是非常難以想像的!或是未來巴菲特會將航空股,再回補到波克夏基金中?要不然在這麼低的油價趨勢下,人群與旅客漸漸回溫,航空公司的獲利不會再成長?如果巴菲特認為,未來交通型的便利方面不再是飛機,那聰明的投資者是否考慮買進,全球高鐵類股票?或是汽車類股?還是特斯拉的電動車?要不然怎麼從事商業活動?

肆、結論:QE 與負利率真的可以挽救失業?

2008 年因為次級房貸風暴,引發全球金融危機;2009 年 3 月美 Fed 開始啟動總共約有 4 兆美元,三次的量化寬鬆貨幣政策。2012 年底,日本自民黨重返執政之後,2013 年 4 月會計年度起,日本央行總裁黑田東彥也開始以資金,買進日經 225 指數 ETF、不動產抵押債券、及日本政府公債等。2014 年 6 月歐洲央行開始執行,負數存款準備率政策,次年 1 月執行歐元 QE 政策。這一些主要貨幣的國家所推出這一些政策,在過去 2009 年到 2019 年挽救了日本長期通縮、美國的景氣復甦、及歐洲的主權債務危機。而 2019 年 12 月 COVID-19 疫情發生後,失業率的發展將是各國財經單位需要密切注意。美國 Fed 曾在 2020 年 3 月 3 日,首次將聯邦資金利率;由 2.0% 到 2.25% 降低 2 碼到 1.25% 到 1.5% 之間;再於 3 月 13 日降低四碼到 0 到 0.25% 間,並且推出無限量 QE 寬鬆政策;無限量的 QE 可以再挽救失業潮?

(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇