【保德信投信】3大利空鈍化 陸股Q4醞釀啟動第二輪漲勢

保德信投信

中美貿易戰協議談判上周露出正面曙光,短線市場對於陸股風險偏好轉為上揚,觀察三大風險因子明顯鈍化,包括中美貿易戰暫緩、人民幣匯率回穩及企業盈利落底,陸股喜迎第四季上攻契機。

保德信投信認為,伴隨著企業獲利復甦與外部環境風險降低,預料陸股將展開今年的第二波漲勢,且看好本波漲勢時間將延續較久,指數有機會挑戰前波高點,建議投資人增持中國及大中華股票基金部位,積極參與新一輪陸股行情。

保德信中國品牌基金經理人許智洋表示,從短線幾項指標觀察到,過去干擾陸股表現的幾項風險已逐漸退散,包括 1. 中美暫時達成貿易協議,美方將暫停提高 2,500 億美元中國商品關稅,2. 中美經貿磋商進展有利人民幣匯率回穩,暫停徵稅將使人民幣較當前水準轉為升值,3. 寬鬆格局延續,企業盈利第三季見底回升。

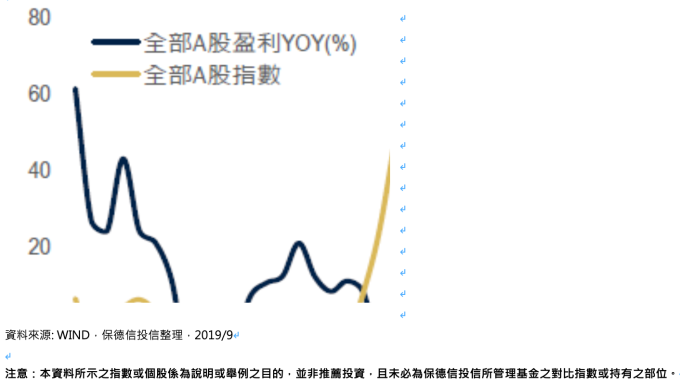

其中,中國企業盈利好轉,將是推動股市下波行情的重要關鍵。許智洋分析,過去企業盈利週期約 3~4 年,目前已來到修正尾聲,亦已充分反映於股價,預期盈利將於第三季落底,全年盈利反轉為加速上揚,同時推動 A 股新一波行情;此外,大型股盈利能力相對穩定,業績表現可望更加穩。(資料來源:WIND,2019/09,保德信投信整理)

許智洋分析,今年陸股經歷第一輪漲勢,已將 A 股的整體估值自低位修復至均值附近,帶動各路資金回流,預料第四季所啟動第二輪漲勢將是「雖慢但久」,資金流入節奏對穩定,但上漲持續時間將更長。他認為,目前滬深 300 指數本益比僅 12.5 倍,相較全球股市並不貴,回升空間可期。(資料來源:WIND、國金證券研究所,2019/10/11,保德信投信整理)

操作策略上,許智洋尤其看好大型股與價值股表現機會,他認為,短線部分科技股漲幅過大、估值偏高,故資金逐漸陸續獲利了結而轉向低本益比的族群,基金操作將回補估值合理且基本面穩健的金融類股,以及部分地產股。

整體而言,許智洋認為,中國政府持續貨幣寬鬆政策短線方向不變,外部環境利空漸散,市場風險因素降低,對於目前陸股估值將有一定程度的提升,建議投資人持有中國及大中華股票基金,參與新一波上漲行情。

本文僅供參考,不得視為本公司之邀約。文中所述之資料、建議或預測係本諸本公司合理認定為可靠之消息來源,然本公司不保證其準確及完整性。以上資料、建議或預測可能因市況隨時有所改變,本公司不負更新之責,本公司亦不保證本文之預測將可實現。且本文未考量任何特定投資人個人之財務目的、現況及需求,故本公司不對任何人因信賴或使用本文所產生之一切損失負責。

本基金經金管會核准或同意生效,惟不表示絕無風險。本公司以往之經理績效不保證基金之最低投資收益;本公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金之公開說明書,投資人可至保德信投信理財網 (www.pru.com.tw) 或公開資訊觀測站 (http://mops.twse.com.tw/) 查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資人須留意中國市場特定政治、經濟、市場、股價波動性與稅務規定等投資風險。本基金可能投資於非基金計價幣別之投資標的,當匯率發生較大變動時,可能影響本基金以新台幣、美元或人民幣計算之淨資產價值,故投資人需額外承擔投資資產幣別換算所致之匯率波動。

本資料之全部構成一完整之訊息傳達,僅部分引用可能影響讀者對該訊息之正確瞭解。建議本資料之收受者於未經與本公司討論前,不公開發布經增刪後之本資料內容。如有將本資料再編製者,應以本公司公開發布之內容為主,不得為誇大或不實之報導。

- 七期資金終點,The Lume資產跳板!

- 掌握全球財經資訊點我下載APP