【邱志昌專欄】如何檢驗個股股價續航力!

首席經濟學家 邱志昌 博士

壹、前言

不少今日高價的股票,在之前 7 年或是更之前時間中;多是處於非常低價階段。但隨著產業與總體經濟的起承轉合,時序荏苒、由原本默默無聞小公司,突然受到國際大廠眷顧,成為長期供貨廠商,外資也開始注意到這些股票。最近這些股票股價多是之前的 10 倍以上;當初 20 多元 / 股的股票,蛻變為 200 多元 / 股,甚至 300 多元 / 股;長抱不放的股東在 10 年之內獲取了巨大價差,成為投資報酬率最高的一個族群。每當我們知道這些股票股價,多是由這樣的低價上來後,多會有很大的遺憾與後悔。因為以當時的時空背景,當時這些股票顯然多是相當不起眼的;有些股票當時曾經擁有,但是耐不住幾年的沉潛,最後換股賺短線價差,失去獲取大利的機會。投資者通常受到,傳媒或是券商研究報告影響,去買當下當紅炸子雞高價股票,沒有機緣去親近那些真正的明日之星;行為財務學說,買到的是讓自己安心的標的,但不是未來會獲大利的。每當我們以當天的公開信息去檢視時,只有在多年後只能後悔。

貳、對於產業趨勢與技術研究停止、這家公司價值就暫時停止呼吸

我們對周遭朋友的成功,或許有士別多年、刮目相看;股價的演變其實一如人生財富,如何由低價漸漸成高價股票?而投資者一生是否多能在股市選到這種股票?多與本身個性與緣分、視野與穩定度有關。因為實際上進出股市不必太慌張、或是著急;最重要的是,這也是在考驗投資者眼光。拜訪過公司、見過發言人、甚至見過經營團隊、乃至於自己就在經營團隊中,也會閃失掉這種 10 倍以上報酬率的投資機會。如果將股票當成不動產處理或許是最適合模式。因為多數股票在低價之際,多缺少信息;根本不是媒體公開報導的菜餚。說業績、不顯著、說聲譽、沒名氣,能被注意與矚目的機遇不多;投資者也不會輕易信任上市公司淡然的資訊,難得有推升股價能耐。當年可能連上市公司老他自己也不會相信,它的股價在多年之後竟然如此神勇;跟人的一生一樣,有人為何會登峰造極?而有人又是一敗塗地?這些發展多沒有「早知道」的能耐,也沒多少人可說明白、看得準。多數人會將好機會在彈指之間流失,等到年歲已大、或是散財已盡、健康已無法負荷之際;才突然恍然大悟、很多機會多被自己忽略掉了,選股或是選錯機遇,多是無法彌補的。如同照顧父母與賺取財富之間抉擇一樣,對於當前快到退休年齡中生代,願意放棄大筆財富為自己加強退休金準備?或是放棄工作去照顧父母?

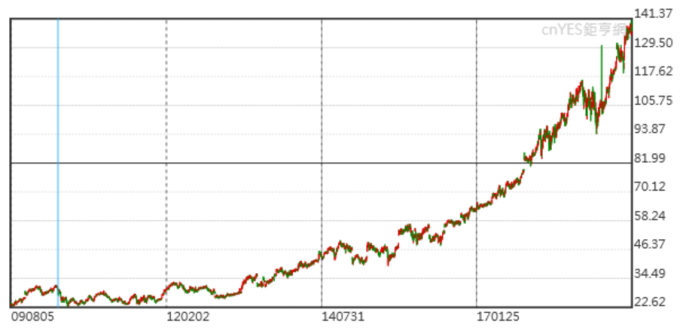

這顯然是選擇題,傳統上正確的模式應該是照顧父母為優先;但是在現代醫療費用、尤其是沒有醫療專業的差異之下,這種傳統選擇並不是通通適用每一個人、或每一個家庭上。最好的方式可能是以較為高昂經費,獲取專業的長期醫療照顧;但是有多少家庭能夠如此?股價的發展也是如此,低價之際需要秉持耐心處理,不要等到高價火熱之際才展開追逐。際遇的差異與穩定與否,決定了股價的發展、與個人的前途相似。但是股價的一生也與人生際遇起伏一樣,有高價階段、也會再回到低價、上坡與下坡:如何急流勇退、或長期持有也是重要選擇。依照經驗,急流勇退的可能是處理股票的一種次佳方式;因為偶爾多會有系統性風險,重挫正在高檔的股價。例如電腦作業系統,微軟公司的股價,從 2009 年金融風暴一年後,由 22.62 美元上揚到 141.37 美元;保持一種不斷研發的動能,成為微軟公司長期價值的關鍵。

叁、公司要創造獨特產品性格、公司價值才有成長空間

公司每天多充滿朝氣,長期對研究發展的不懈怠,及時推陳出新,應該是這些股價獨有的特質。微軟公司目前正朝向 AI,雲端的運用路上前進。AZURE 與 Office 的套裝軟體,漸漸成為微軟重要產品;不少微軟客戶正在常是積極試用這產品。長期以來微軟在 Windows、或是 Office 不斷改版,並且出產平板與筆記型電腦,有朝向 AI 前進,使長期股東放心。躁進或是穩健,這從發言人索透露信息內容,或可以透視公司穩健與否的文化;面對一個系統性風險之際,對於財務的管理與處理,就是穩健與否的檢視指標。而在研發行程中是否具備連續與延續性?即是公司是否具備企圖心?對人才的引進傳承?一家公司其價值要從系統性風險的谷底翻上來,並不困難、因為那是大環境的關係;而這種環境又並非常態。例如中美貿易戰爭,打到現在道瓊股價指數創新高,而台股加權指數也在中美談判反覆中上揚。

但股價自己要由谷底上來、之後持續創新高,這就不是大環境轉好、單一利多所能,本身一定要有獨特的性格;這種性格就是財務理論,驗證公司時的所謂「特徵」(Characters)。有些公司的特徵是業績多反映在股價上,不重視現金股息;新創公司或是獨角獸便是。當這些公司進入金牛階段,開始不斷發放現金股息之際,反而可能是收割時刻。大部分上市公司的股價,多是寄託在股息之上、高低同步;投資者必須買在公司進入高股息階段前,而買在高股息階段會產生高檔風險。

肆、結論:逆向投資策略選股、其個股流動比率最好大於 1

公司經營者是要重視公司股價?還是重視業績?這與人選工作一樣,平凡的薪水也可能會使人樂在其中,高傲的薪資伴隨著是股東託付的較大責任;最真切認知是,做自己認為對、對自己這場生命最有意義的事情;不求立即的回報、可能會帶來源源流長成就。股價也是如此,認真將人才引進、仔細做好設備的管理與運作、嚴謹公司治理;盡量做到面面俱到,力求各方面平衡成長,股價可能就會因此穩健上揚。多數無法施給投資人價差報酬原因並非傲慢,多數是因為對於前景的偏見,使自己回不了頭。宇宙之所以會有數億兆年綿延,靠的是引力的穩健平衡運作、規律運行。公司治理就是以制度將委任代理等等拉扯,平衡合理周旋在股東、員工、董事會間,規律運轉、步步推進公司經營績效。具有特色且普及性的產品,將會為公司帶來連續性訂單,對於股價的穩定具備正面維繫成長功能,並且可以在市占率擴大,或是整體產業系統效應中突然竄起。

而一般普及性的零組件,則需要在品質與耐用性質、及售後服務中下功夫,否則只能在產業景氣循環繁榮期,維持合理股價;股價不具成長特質的攻擊性。產品最重要特質在於人性化、便利與效率;在現代自動化生產的概念下,產業結構的分布離散度非常高,但是任何產品多需要在於該產業中,扮演重要不可替代角色,才可以長期屹立不搖,不會一遇到系統風險就倒下來、盤不出底部來。強勢股票一向是由谷底 V 字形反轉,那是主流類股中的主流;萬變不離其宗。中偏強勢股價則是打出一個 U 字形之後,最後突破盤局上揚。前者的除息或是填息行情,可能比後者順利且快速。台股目前的特性是,與大陸強烈競爭的產業出現風險,如太陽能與面板等,但是做為大陸及美國廠商供應鏈,低價谷底反轉的機率偏高。外資在台股類股族群之中,並非只有買進後者強勢股,也會停損前者弱勢股票;在上一波 2008 年不景氣中,「市價淨值比」低者的股價大多有反彈機遇;但是現在這些公司部分卻成為真倒閉、退潮、乃至清算下市,Fama & French 所謂的股價特徵,三因子模型的是股價淨值比、風險溢價報酬重要變數;在公司治理不當、SWOT 檢視下缺乏競爭力的;持有到最後不僅沒出現超額報酬,反而會成為極端風險。建議在三因子模型中若是逆向策略,驗證時驗證樣本應該附帶加上流動比率篩選,否則 PB 選股法會出現瑕疵。

(提醒:本文是為財金專業研究分享,非投資建議書;只為說明用,對任何個股、上市櫃公司無褒貶立場;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

鉅亨贏指標

了解更多#動能均線獲利股

- 講座

- 公告

上一篇

下一篇