【邱志昌專欄】外匯穩健比 G20結果重要

首席經濟學家 邱志昌 博士

壹、前言

預期是事先,事實為事後,股價跑在事件確定之前;這是財務理論的精隨,效率市場中的強式市場。本文在上周六開始在日本大阪舉行前,G20 會議做為實際比對與說明為例;以預期信息來對照現在股價已經既有的結果;或許可以見到整個市場,對於股市運作態度。對於股市而言,事件的結果只有利多、利空與尚未解決三種。在事件之前,要判斷是屬於哪一種結果會出現?這與財務理論對於所有投資人的風險假設有關,在市場中有三種風險投資者,風險偏好、中性、風險保守者。所有的教科書多會將投資者,認定是風險保守者;其白話就是股價跑得越高,買進的數量會越少。這似乎至少與順向投資策略與技術分析相左,因為它就是專門追求還在漲的股市,而賣出下跌的股市,股市是以大量做頭,怎麼會小量反空?個股的道理也相同。

貳、正確的事件預期與股票操作?

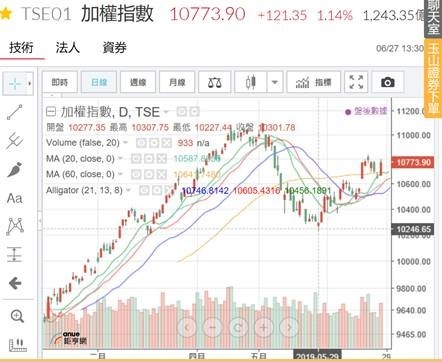

既然股價是跑在事件揭曉前面,那由台股加權股價指數圖檢視,這一波段最好的買進時機,是在 2019 年的 5 月 29 日。當時是所有短、中、長期移動平均線多已經向下翻轉,而且情況可能會持續,被技術分析理論稱為空頭排列之際。不僅是空頭,還出現幾次所謂「死亡交叉」,就是短期與長期移動平均線;在下跌中交叉、短期平均線加快下跌速度了,當時加權股價指數的位置約在 10,746.65 點。這個點數離之前的最高點,也只有約 300 多點距離;以點數來看這距離並不長。以現在的情勢檢視,再遲鈍也會認為,多頭投資者的確是要將股票買在這裡。這與當時新台幣匯率的升值轉向是同一天,新台幣也在當時碰觸到 31.5 兌換 1 美元,之後就轉向回頭微幅升值;從當時到現在最大的升值,曾經一天升值幾角,就是加權指數那根長紅那一天。

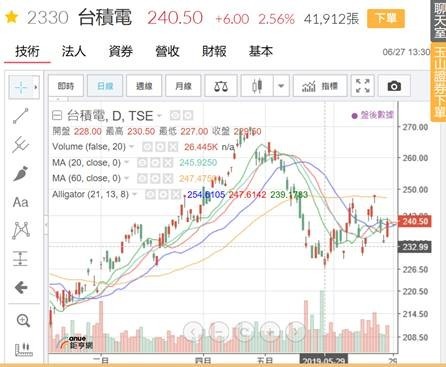

此時外資對大盤的買超行情漸漸浮上來;而過去一兩個月前,政府基金因為中美貿易戰爭而護盤的,在 6 月 27 日可能也見到較為顯著的獲利績效。台股最具國際化指標的個股台積電,當時含股息 8 元 / 股未除,股價是 227.5 元 / 股。而 2018 年 6 月 27 日,台積電除過股息之後收盤價為 240.5 元 / 股。由股本看台積電公司是大型股,但由盤中股價的波動,卻宛如輕燕、步步穩健地上或下;統計自底部區到此,價差與股息約獲利為 21 元 / 股。再次的外資對台股大買是 6 月 27 日,買超台股金額約為 151 億美元。外資看待 G20 的川普與習近平團隊會議,也就是中美貿易戰爭,似乎是已經由悲觀保守轉為樂觀。就在 G20 會議之前,新台幣升值後、外資顯著歸隊。以財務理論看,如果本周 G20 中美會議形成利多出盡、或是利空未結,則它們顯然是風險的愛好者,高檔大買股票?或是台積電的未來營運展望,由保守轉趨於樂觀了。

叁、貿易戰爭不是行情主軸、匯率才是!

其實就在 6 月 26 日晚上,美股道瓊工業指數才小跌 11 點;但在中美貿易戰爭的訊息上,6 月 27 日的傳媒上至少出現三種信息。第一個是 6 月 27 日台灣平面媒體所報導,美國財長努欽說,中美貿易戰爭問題,雙方已經有 90% 獲得一致協議;這個協議就是美國停止再加關稅,大陸擴大對農美國農產品採購,雙方暫停對貿易戰爭,將爭端陸續談判到年底。同時也報導川習會議,在日本時間周六早上 10 點半舉行;媒體說川普已經暫時同意貿易戰收兵,這是習近平願意與川普在大阪見面的代價、公平貿易。川普願意將談判延遲到 2019 年底,雙方同意貿易戰休兵。但川普也說如果兩國一直沒共識,他準備向其它的中國進口商品課徵關稅。川普說習近平比他還想要達成協議,這一次一定是一個好交易。第二項訊息是 6 月 27 日華爾街日報的報導,提到習近平會與川普見面的條件是,要求美國解除禁止華為在美國銷售的禁令,取消對中國的全部產品懲罰性關稅,放棄中國要對美國採購更多的商品。由周日的發展結果檢視,雙方顯然往第一項發展;華爾街媒體信息應該是,以空頭編輯角度所描繪。

此項信息成立演變為事實,機率高低難以事先評估;當然對於股市來講,若是這樣方向的發展,股市將會以意外利多、沒有預期到的利多去處理;則上週股市盤整現象會成為對利多反應不足,可能還會在本周出現上揚行情,台股加權股價指數可能再度站上 11,000 點後、繼續向上衝。還有其它幾項觀點與看法則更是與這兩項分歧,光是一件美國對華為禁止在美銷售,媒體才剛信誓旦旦報導言之鑿鑿,不到一周時間就翻盤?又有報導說美國要求自己的廠商,到大陸之外地區購置 5G 設備,這項信息又被 G20 會議推翻了。

如果是一個保守的投資者,他極可能不願意面對這些未確定事件,在 6 月 28 日賣出股票。但是以專業角度、現在台股上揚行情反應的是:一、Fed 可能停止緊縮或降息,美元指數趨於弱勢,新台幣持續轉為強勢升值,因此外資顯著進來台股。二、美國對中國越嚴厲,中國需要台灣廠商的趨勢越明顯,因此台股由空翻多。例如中國上海兆芯就接受台灣 IC,威盛公司的矽智財 (IP) 授權。該公司以此製作的 CPU 與伺服器,供給予中國聯想、清華同方等桌上型電腦使用。本文長期一直認為,本質上中美貿易戰爭是其次,真正決定台股的是新台幣匯率轉強,外資重新回來;外資操作要求股、匯雙賺;現在新台幣匯率升值,且台股開始發放現金股利;而且 5G 的發展預期將會擴散了,加上不差的現金股利者眾,且從今年開始又可分次配息,如台積電分為 8 元 / 股與 2 元 / 股等等,因此誘使國際外資繼續投入。

肆、結論:即使事件破局、多頭應只會回檔!

除非 G20 在上周六,中美兩位領導人不歡而散,股市在周一回檔;以我們對匯率變化的經驗判別,那是一種短期回檔而已。只要 Fed 的鴿派聲音越大,若未來股市因為中美貿戰協調不歡的回檔時間越短;資金才會是外資投資訴求主軸;不然大費周章、外資上週大買,這就不對頭了。本周若因為 G20 多空變化而大賣股票,這豈不是噪音交易者。當然這種判斷非常有風險又主觀,因為既非內部人;而美國總統又是因勢利導,沒有一定非這樣不可。自上周判斷中美此次會談時,我們就想到朝鮮金正恩與川普的兩次會談。新加坡那一場是利多,越南那一場就尷尬了,就是不歡而散;逼得金正恩回朝鮮之後、不得不打幾顆短程飛彈吐口氣。因此本文對於 G20 沒有利多的期待,那不是主軸;外匯的變化才是。因此應該還是站在準備逢低承接的立場。這種觀點是否對錯,現在多應該露出馬腳了!!

(提醒:本文完成於 6 月 28 日周五,文章為為財金專業研究分享,非投資建議書;只為預期與現實比對用,對任何股市、個股、匯率無多空立場;不為任何預期錯誤引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇