〈鉅亨主筆室〉Fed只「升息」?美股恐「升天」!

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

松下問童子,言師採藥去;只在此山中,雲深不知處。川普問鮑爾,緊縮何時停?只言注意經濟情況,政策由理事決定?2018 年 10 月中旬,美國商務部公告 2018 年下半年,年度第二次匯率調查結果;出乎預料之外、中國人民幣並未被列入操縱名單,但與瑞士、德國一樣多被列入觀察名單中。這與在此之前,全球金融界沸沸揚揚篤定傳聞;人民幣匯率大幅貶值,將會引發美國商務部強烈不滿;川普揚言要將人民幣列入被操縱匯率。但經美國商務部評估結果,結果大異其趣,商務部卻並未經其列入、出乎預料之外。出乎預料之外的事,未來恐怕還會接二連三。其中包含 Fed 對緊縮貨幣政策,實施告一段落之後將會喊暫停,未來幾年維持 FOMC 會議聯邦資金利率於 2.25% 到 2.5%、或是 2.5% 到 2.75% 之間。這項預期將是全球金融市場,將會脫離大蕭條方式下跌的轉折點。

貳、歐洲債務危機若再起,會使 ECB 亂序、助長美元指數上揚!

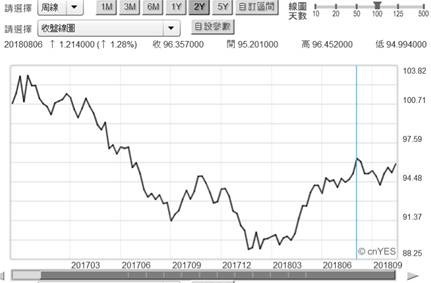

就在這份匯率報告公告同時,美元指數再度小幅上揚,攀上 95 點以上關卡;創下 2018 年初以來新高指數。美元指數的貨幣緊縮風險再度使美股重挫,道瓊指數一度下探到 25,179.05 點,重跌 831.83 點。道瓊指數這一次潰敗,在亞洲時間 10 月 11 日清晨以大跌收盤,使當天接著開盤的,全球新興市場股市也幾乎全軍覆沒。原本已經失去信心的投資人為此更為驚恐;過去台股的下跌過程中,融資融券餘額的崩解,常常是一種觸及底部的信號,是信心徹底瓦解的景象。但這次美股的潰散並非快快速,因此與其說多頭被折磨,不如形容成為一再被凌遲、慢慢折騰。股市投資老手,最害怕的就是這樣緩緩緩地下跌,因為雲深不知處;股市急跌通常只會嚇壞新手。過去不少金融風險多是以,暴投的方式爆炸開花;這次並非如此。股市非但沒有暴投,也沒有任何突兀系統大信息。美元指數的確是上揚趨勢,但是它也是很斯文。這種模式使得股市成為資金陷阱,買進低價的個股?但是還是套牢。

再檢視近期令全球金融市場最擔心的利率問題。美國 10 年公債殖利率雖然也是上揚到 3% 以上,但也不是第一次馬上就站穩 3% 就往上衝;也是折騰至少兩次以上。而新興市場也並非剛開始就全盤皆墨,而是一步一步出現頹勢;除了今 2018 年進入 MSCI 成份股的中國股市,跟進匯市貶值與殺盤風潮。只有大陸股市,屬於斷頭方式的急跌之外,其它新興市場多處於緩跌。以歷史的觀點回顧,這就與 1997 年亞洲金融風暴完全不一樣。當時是亞洲各國貨幣匯率,像是樹倒猢猻散一樣;一一陸續貶值,只有人民幣匯率撐住。當時的人民幣是固定匯率,而現在已經成為半浮動匯率,而且已經成為 SDR 準備貨幣。現在的人民幣反而不是中流砥柱,顯然是成為貶值先行者;拖著新興市場股、匯市向下沉淪,近期好像又有著要與美股同歸於盡的錯覺。

叁、道瓊股價指數常態的走法是瀑布型下跌!!

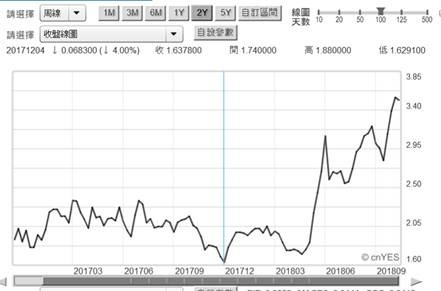

2018 年美國道瓊股價指數,在 1 月 29 日與 10 月 3 日就各自出現兩次高點,前次為 26,616.17 點,後次為 26,951.81 點;其實這樣的盤勢令人著實令人相當擔心。對資本市場有經驗的投資銀行,多研究過所有資本資產,在歷史最高價格做頭的樣貌;美股似乎也是按照這些樣本在雕畫,一個左肩、一個右肩。金價、油價多是這樣,由長期的技術分析月 K 線圖,最後呈現 M 型態之後暴跌。或是到達高原點橫向盤整後,隨後大跌與暴投。在 2015 年底高收益債泡沫化,2018 年又輪迴到投資等級公債泡沫化。當下投資等級債券是否發生一連串系統風險,關鍵應是在於南歐的強國義大利,是否發生財政危機?在主權評等上,垃圾債券是 BBB + 等級以下;義大利自 2017 年中起就是這種等級債券,這又關美債、投資等級債何干?在意識型態上,義大利是全球前十大經濟體,是銜接新興市場與投資等級大國公債,歐亞洲接橋的國家。義大利國債的安危,將再度驗證孟代爾歐元通貨區理論實踐成敗。

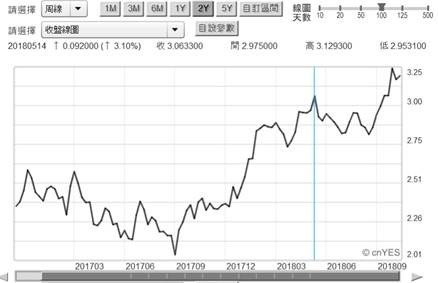

美國商務部不允許,各國央行自行進入外匯市場操縱匯率;但無法干預影響匯率的貨幣政策。匯率操縱國需要符合幾項條件,為重要的是該國操縱匯率金額,是否高於 GDP 總額 2%。美國每年兩次匯率調查,上半年在 3 月中、下半年在 10 月公告。中國 2018 年兩次多未被列入操縱國家,但因為人民銀行不斷調降存款準備率,因此離岸人民幣匯率貶值趨勢顯著。在人民幣不斷貶值之下,全球新興國家一個接著一個,浮現股、債雙殺危機。最後終於在道瓊工業指數發生 10 月股災,美國 10 年期公債殖利率第二度站上 3%。美國 3% 的國債殖利率,配合 96 以上的美元指數;這與 3.75% 的義大利國債殖利率,及 1.146 美元兌換 1 歐元,是否是會一直穩定在泰德利差軌道,成為歐元區財政穩定的定心處方。

回頭檢視,義大利 10 年期公債殖利率,其實就殖利率數據、也是 3.25% 與美債旗鼓相當。只是義大利國債的標竿或稱比較標準,是同在歐元區的德國 10 年期債,德債殖利率才只有 0.46%。以德債為比較基礎,義大利的債券殖利率顯然過高。跟過去冰島、愛爾蘭、希臘、賽浦路斯與葡萄牙、西班牙不同的是,義大利在歐元區的經濟地位,比前些國家多高,它的變動會牽動歐元區其它債券殖利率;除了德債之外、多會被拉扯;在歐元區中,德公債是該區資本資產的避風港。德債曾在 2016 年 6 月中出現泡沫化,負殖利率 - 0.13%;背景是 ECB 推負數存款準備率、歐元 QE 等等。這是人類有史以來最高的公債價格,可是曾幾何時;2018 年的債市卻是瀕臨空前賣壓。看來權衡貨幣政策不僅容易使股市大幅波動,對於國家財政發債也造成一定程度影響。上下大幅波動的次級市場,使得財政部門透過發行市場募資,會遇上價格隨時劇烈變化困擾。義大利的債務危機,攸關全球投資等級債券的安危。義大利債的穩定,將使歐元的匯率價值逐步邁入緩升階段;降低美元指數突發性上揚的風險。由購買力平價的觀點檢視是這樣,以 ECB 的貨幣政策面檢視也是如此。義大利的債務安危將影響 ECB 對,負存款準備率政策與歐元 QE 退場決定;沒有退場的歐元寬鬆,其匯率就會被美元指數壓著打,美元指數上揚速度成為脫韁野馬。目前是因為 ECB 的收回 QE 速度與幅度,多處於可控制狀態中;如果歐元區任何一個國家,再度面對主權債務危機,則 ECB 的如意終止寬鬆意圖、將可能做出緩和調整,這時 Fed 若不顧 ECB 困難,持續緊縮資金、將會引發美元指數急轉強。

肆、結論:Fed 將宣告緊縮貨幣政策暫停?

對於 Fed 的貨幣政策,預估未來將進入停止、或是停滯觀望期,主要決策背景是美 GDP 上揚的速度與通貨膨脹的競賽,到底通貨膨脹的速度將會如何發展?如果不如目前預期高漲猖狂,則 Fed 的緊縮貨幣政策,將會進入觀望狀態;這些觀望狀態可能包含:一、暫停收縮資產負債表,或是減少回收資金方式公開市場操作。維持目前的聯邦資金利率 FOMC 水準,就是 2.25%、或 2.5% 左右。而維持既定的資產負債表收縮規模。 在此預期揣測的目標下,預估 Fed 即將宣告,第一階段的升息與收縮資負債表行動結束。這樣的思維是根據,過去柏南克進行 QE 多是分階段;現在公債殖利率上揚到,影響財政發債成本,就是緊縮貨幣政策的臨界點。而暫停緊縮政策要使金融市場產生實質效果,當然就是要出奇不意、趁其不備;當全球經濟學家多在喊大蕭條時候。因此白宮與 Fed 唱雙簧,川普扮黑臉、葛林斯班當和事佬;鮑爾的心意可能早已經確定,就是第一階段的緊縮貨幣政策已經完成。這會有什麼影響?債券殖利率由 3% 繼續往上揚升的意圖,其熱情馬上就會被澆熄;道瓊與 NASDAQ 等股價指數的本益比迅速回穩。

(提醒:本文是為財金專業研究分享,非投資建議書;只為說明用,對任何股票、無多空立場;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇