野村投信

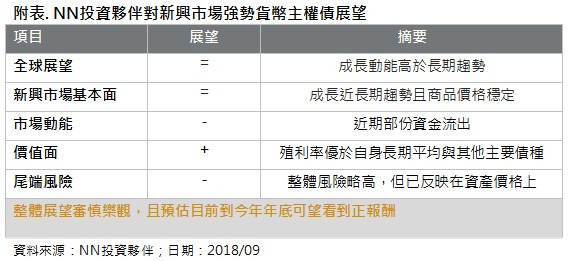

受到貿易戰、土耳其等一連串消息面因素衝擊,新興債市近期走勢震盪,投資氣氛轉趨觀望。NN (L) 新興市場債券基金 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) 經理人盧馬克 (Marco Ruijer) 表示,新興債券市場總經面仍維持不錯表現,資金面雖出現鬆動,但價值面則因新興債市近期回檔而顯得更具吸引力,就尾端風險來說,整體市場風險略高於過去幾年,但已大致反應在資產價格上,故整體而言,對新興債市展望抱持審慎樂觀態度,並看好以美元為主之新興市場強勢貨幣債券。

擔任 NN (L) 新興市場債券基金 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) 總代理之野村投信表示,新興市場當地貨幣債券除了債券本身的價格波動外,還有匯率波動,今年以來美元不斷走強,新興市場貨幣遭到空前重創,繼土耳其、阿根廷發生金融危機後,印度、印尼、巴西、南非等新興市場貨幣也遭到賣壓襲擊,不利於新興市場當地貨幣債券。至於新興市場強勢貨幣債券,不受美元走勢影響,雖然短期內因市場信心面因素而出現拉回,但整體表現潛力較佳。

盧馬克指出,從基本面來看,在美國帶領下,全球成長動能仍高於長期趨勢,且主要經濟體的通膨仍屬溫和,成熟國家的貨幣政策正常化預估仍將維持漸進的步調;新興市場的長期經濟成長同樣維持正向,成長率持續優於成熟經濟體。惟近期新興債市面臨小幅的資金流出,使得市場技術面略偏負向,但相對來說,布局在新興債市的資金也不像去年那麼擁擠,擴大未來資金回流加碼的空間;此外,隨著新興市場債券拉回整理後,價值面展望正向,新興市場強勢貨幣債券殖利率最近亦超越美國高收益債,利差相對具吸引力。

值得留意的是,近期新興債市的尾端風險有升高現象,市場陸續反映關稅壁壘與貿易戰可能升級所帶來的風險,此外,隨著未來成熟市場貨幣政策邁向正常化,全球金融市場亦有趨緊情況。不過,雖然整體市場風險略高於過去幾年,但目前風險已充分地反映於金融市場走勢與資產價格上,未來將密切關注貿易戰走向、聯準會政策指引,以及中國政策態度等因素。

在投資組合方面,盧馬克指出,新興市場強勢貨幣債券展望審慎樂觀,因此截至 7 月底,NN (L) 新興市場債券基金 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) 之投資組合較為積極,相對於指標加碼部分殖利率較高的國家如阿根廷、埃及、象牙海岸等,並減碼部分殖利率較低的國家(資料來源:NN IP;2018/07/31)。

上述本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金公開說明書,本公司及銷售機構均備有基金公開說明書,投資人亦可至公開資訊觀測站中查詢。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故高收益債券基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。高收益債券基金不適合無法承擔相關風險之投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金由本金支付配息之相關資料,投資人可至本公司網站查詢。本基金配息前未先扣除應負擔之相關費用。基金涉及投資新興市場部份,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。依金管會規定,投信基金直接投資大陸地區有價證券僅限掛牌上市有價證券,投資人須留意中國市場特定政治、經濟與市場等投資風險。部份基金或所投資之債券子基金,可能投資美國 Rule 144A 債券,該等債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人須留意相關風險。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。【野村投信獨立經營管理】

本資料係整理分析各方面資訊之結果,純屬參考性質,本公司不作任何保證或承諾,請勿將本內容視為對個別投資人做基金買賣或其他任何投資之建議或要約。本公司已力求其中資訊之正確與完整,惟不保證本報告絕對正確無誤。未經授權不得複製、修改或散發引用。

上一篇

下一篇