〈新鮮人理財〉避開兩大陷阱 三招穩穩賺第一桶金

鉅亨網記者陳慧菱 台北

社會新鮮人近期陸續領到人生第一份薪水,凱基銀行建議社會新鮮人,投資理財只要避開兩大理財陷阱,並善用保險、儲蓄及投資「財務鐵三角」,其中,儲蓄鎖定低風險,投資首選定期定額或母子基金投資法,就能穩穩地賺第一桶金。

凱基銀行理財規劃部資深協理張冠雄表示,在理財過程中,社會新鮮人應避開兩大理財陷阱。

張冠雄說,陷阱一是「慾望的魔鬼」,因為縱容性的任意消費,累積起來也是一筆可觀的數字,破除方式為養成有紀律的消費習慣,「想要和必要」的東西是不一樣的,買東西前要思考一下,減少「非必要」的衝動消費。

陷阱二是「追求短期致富」,想短期致富便會投機,押注式地投資在號稱報酬率極高的產品上,但忽略了高報酬的背後也要承擔高風險,破除方式為先穩健有「一桶金」,再來想提高投資高報酬。

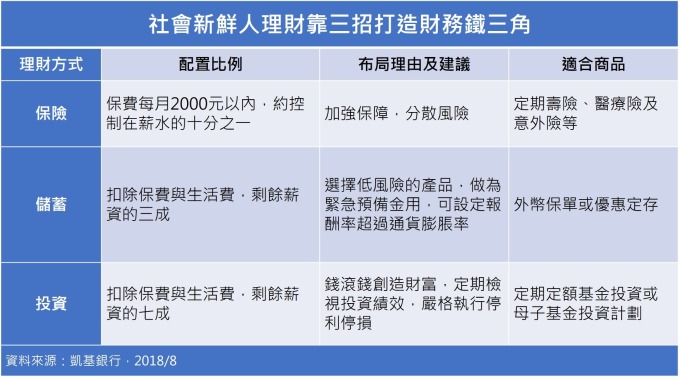

張冠雄建議,社會新鮮人月收入不多,可善用保險、儲蓄及投資三大方式建構財務鐵三角,不僅能達到分散風險的效果,也能穩健的累積財富。

張冠雄表示,薪水扣除生活必須花費後,剩下的一部分資金應用來加強保障,保費可設定為約佔薪水的十分之一,購買定期壽險、醫療險及意外險等項目,預算可控制在每月 2000 元以內,一年約兩萬多元,才不致造成過大的負擔。

扣除保費後,剩餘薪資可分配三成比例在儲蓄,放在如定存及具保本效益等低風險的產品,做為緊急預備金之用。

張冠雄建議,選擇保本商品時,可優先考慮報酬率要超過通貨膨脹率,以目前通膨率大約 2% 計,建議可挑選利率高於 2% 的保本商品,中長期而言,外幣保單或優惠定存產品可達到這樣的目標,而幣別上可優先選擇美元計價,不僅流動性較佳,且在升值趨勢不變下,可望賺到匯兌收益,但要能承擔匯率的風險。

剩下的七成薪資,則可配置在投資,張冠雄表示,定期定額扣款投資基金就是不錯的選擇,利用錢滾錢創造出更大的財富。

張冠雄表示,基金是一籃子股票或債券的組合,較能分散單一投資標的風險,可設定每年 5~6% 的投報率目標,並定期檢視投資績效,嚴格執行停利停損。

張冠雄表示,除定時定額扣款的方式,也可進一步思考「定期不定額」或更靈活的投資策略,例如:參與銀行的母子基金投資計劃,將整筆資金一次放入固定收益搭配定時定額的配置組合,也就是先單筆投入波動小的核心基金後,再定期定額轉持成長機會高的衛星基金,當衛星基金達到先前設定的報酬率後,又再轉回核心基金,這種投資策略在多數時刻可以發揮類似投資組合的攻守兼備,又擁有自動停利的機制,可掌握長短期投資契機,降低市場波動風險。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

延伸閱讀

- AI進入擴散階段,由巨頭主導到供應鏈共榮!

- 升息?降息?非投等債助您度過利率不變等待期!

- 野村投信最新台股看法--【台股操盤人筆記】可留意短線股息題材的配置機會

- 野村投信最新台股看法--【台股操盤人筆記】在籌碼雜亂中回歸初心

- 講座

- 公告

下一篇