美銀:上次大類資產有如此走勢,還是2007年

鉅亨網新聞中心

摘要: 摩根士丹利表示,信貸周期的根本挑戰將在 6-12 個月後到來。美銀表示,市場的周期已經到了末期。從資產年化回報率來看,目前的市場情形和 2008 年金融危機爆發前的情況十分相似。

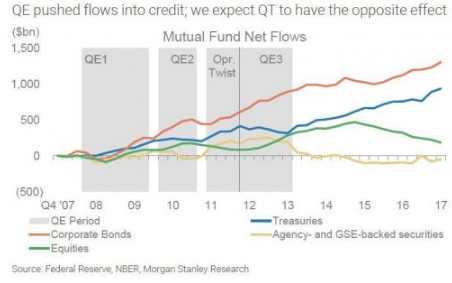

隨著全球量化寬鬆逐步走入尾聲,進入末期的信貸周期是否依然可持續,已經成為金融界關注的重要問題。

在最近一份研報中,摩根士丹利表現出對全球流動性持續緊縮表示擔憂。大摩表示,全球流動性狀況收緊,市場反應的過程將變得搖擺不定。不斷上升的資金壓力、流動資金的減少,交易流動性的減弱、波動性的增加都將是量化緊縮的現象,這些變化將在今年繼續對信貸利差施加壓力。

摩根士丹利認為,在信貸周期中有兩個階段,首先,在牛市中槓桿率上升,信貸質量惡化,債台高築。這些因素為違約、信用降級提供了「原料」,但並不會告知轉折點的確切時點。在問題惡化之前,槓桿率可以保持在高位。第二階段,這些過度的信貸往往是由聯準會收緊政策、收緊信貸條件和削弱經濟增長而引爆。

研報結論罕見地給出了對崩潰時點的預測:

越來越多的證據表明,利差已經觸動了緊縮的周期。換句話說,信貸的根本挑戰將在 6-12 個月後,而不是 2-3 年之後。」

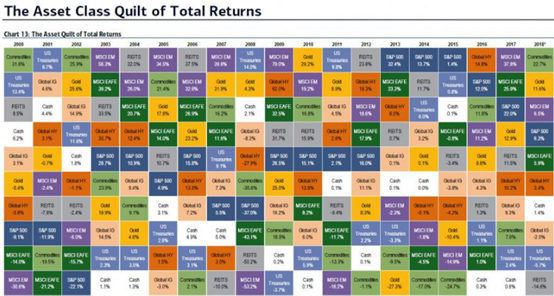

美國銀行首席投資策略師 Michael Hartnett 也指出,市場周期已經到了末期。不僅如此,從資產年化回報率來看,目前的市場情形和 2008 年金融危機爆發前的情況十分相似。

美銀表示,在周期的末期,各大類資產年化資產回報率中,商品 23%,股票 5%,債券 4%,現金 1%,美元 - 9%。這是周期末期的價格表現,而上一次資產有類似的表現,還是 2007 年。

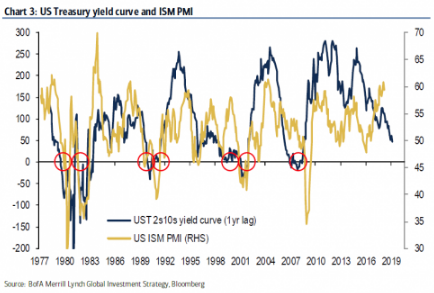

與此同時,越來越多的跡象表明經濟有可能出現衰退。美國銀行認為,儘管有創紀錄的每股收益、美國的減稅、創紀錄的低失業率、聯準會拋售、大宗商品價格飆升等同時發生,但自全球同步復甦以來,美國的殖利率曲線卻是最平滑的階段。

這是值得關注的,因為自 1977 年以來,反轉的美國殖利率曲線已經導致 ISM 製造業指數 7 次低於 50(即出現經濟收縮),每次均有 12 個月的延遲。

『新聞來源/華爾街見聞』

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇