〈鉅亨主筆室〉道瓊還要再大漲多少點啊??

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

投資國外股票或是海外基金有多種方法與管道,一為運用複委託方式;以自然人、或是以合法法人身分,透過國內開戶券商、直接買進個股。二為買進國內券商所發行的 ETF(指數股票型基金)。猶記得兩年前,某家券商對內部宣布擬將要發行道瓊指數股價指數 ETF,當時道瓊指數位置在 20,000 點到 21,000 點間盤整。該公司業務員為保護客戶,少數人透過主管勸進發行單位,必需要發正反兩向的道瓊指數 ETF,否則不僅會使客戶套牢;且營業員為達成業績,將自己的資金也跟著投入,拿公司發給的薪水幫公司做業績。業務單位從業人員如果跟進結果是高檔風險,那公司一檔一檔發、大家一檔一檔買進,最後不僅連薪水多投入,萬一多賠錢就血本無歸了。但結果道瓊指數卻與多頭的擔心背離,由當時的點數再上揚 20%,達到 25,000 點,當時沒買到道瓊指數正向 ETF 投資者,現在必然是相當扼腕。本文由學術研究檢視,道瓊最瘋狂的 2017 年 9 月 5 日,Fed 宣告縮表至今,指數動輒以百點的幅度上揚;它到底是在漲甚麼?本文發現,財務理論的風險溢價報酬概念,運用在小型股所謂 Small Size Effect 上,有修正的必要。

貳、道瓊指數到底多在漲什麼股票?

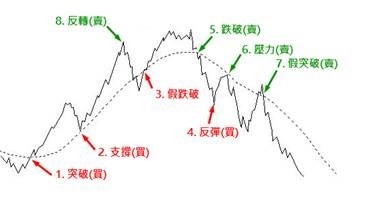

對於過去兩年多以來,投資股票型基金者最大遺憾是,沒有跟上美國股票型基金。自 2009 年 3 月 QE 開始到現在,投資於美股基金報酬率相當顯著。經驗告訴投資者,投資需慎始、一開始就要抓到機會;如果第一次沒掌握到,那第二次、或第三次也要有感;否則當股價主升段跑到末升段再去追股票,那就要注意停損了。運用投資學技術分析,葛蘭碧八大法則;可清楚見到所謂風險溢價報酬,那一個是買進的時間點;在圖形上是有 4 個回升與反彈的買點。就是 K 線由下而上,仰攻衝過過移動平均線後的第一個,及 K 線回檔後沒跌破移動平均線的第二個,急跌深關離過大,即將反彈的買點。第一個時間點是大多上市公司,多不會有顯著的利多信息的時候;有心者只是會注意到,這個股票單日成交量好像慢慢放大,公司實際經營獲利並不突出。

被看走眼的道瓊工業指數,由 2017 年 9 月 5 日 Fed 宣告縮表,並且在 2017 年底真實縮表前,道瓊工業股價指數竟然大漲,直奔 25,299.8 點。2015、2016、2017 年多有諾貝爾經濟學獎得主喊出,這種非理性的上漲股價燃燒將毀;在過去兩年美股泡沫化言論甚上塵囂。但是道瓊卻是越漲越兇,只有運用「順向策略利潤」,才能獲取收成今日可觀的報酬。也就是在過去 3 年裡對美股策略,道瓊與 S & P 500 的上揚只有一個字、「追」就對了。道瓊的兇猛漲勢何時可以結束?連巴菲特可能多無言以對;但像他這種將投資視為儲蓄做法,在這波股市上揚過程中必然是獲利可觀。此時的巴菲特的資策略,到底是逢低繼續買進、或是逐步做獲利了結?這需要在此時過後的一季才能獲知。根據美國金管會相關私募基金規定,每季或半年、一年才要提出相關操作報告;與國內的基金報告書一致。因此當投資者獲悉,巴菲特對道瓊指數高檔態度時,可能已經落後其真正動作一季以上。

叁、道瓊成分股得利於中美貿易合作!

2018 年 1 月 4 日道瓊指數突破 25,000 點,其中表現較佳的個股如波音等。道瓊成分股還有 VISA 等,但就以波音公司論,漲勢就非常可觀了。以相關該公司的產業情勢而言,全球飛機客運量每年約有 4.5% 成長率;未來中型的百人座位以上客機,將會大幅增加。空中巴士公司的市場調查研究認為,未來全球需求成長較大空運市場在中國大陸,估計未來每 15 年旅客數量將會成長 1 倍。另外還有亞洲新興經濟體,如東南亞國協與印度或非洲等,當人民的可支配所得與跨境商務活動增多時,對於客運飛行需求會加速。以圖道瓊成分股的波音公司股價表現檢視,在 2012 年歐債危機發生後,其股價只有 72.93 美元 / 股,但歷經 2013 年 Fed 的 QE 退場宣告、2015 年的大陸金融不良債權風險;股價在兩年多盤整後,再度在 2016 年初起漲,並在 2017 年中時突破 204.27 美元 / 股,2018 年 1 月初攻上 308.89 美元 / 股。

波音股價起漲應與中美兩國元首互訪、及大陸對於美國採購決策有關。在 2017 年 11 月 9 日川普訪問中國的行程中,中國國家主席習近平與美國簽訂雙邊協議,共計中國對美國的產品採購金額達 2,535 億美元、新台幣 7.6 兆。中國在能源化工方面,對美國的採購金額達 837 億美元;中國國家能源投資集團,將向美國維吉尼亞州投資頁岩氣的開採資本支出、並且採購阿拉斯加的液態天然氣等。中國航空材料公司將向波音公司,購買約 370 億美元的飛機。中國大陸以這些龐大採購金額,希望能夠換取核心產業的技術、設備與產品,使大陸中高端產業迅速成長。根據台灣媒體當時報導,在台股中可稱之為波音航太概念股,約有晟田 (4541)、千附 (8383)、寶一 (8222) 與經寶精密公司 (5284)、漢翔 (2634)、長榮 (2618)、華航 (2610) 等等;這些上市公司多與飛機零組件製造、或是維修業務有關。歐洲空中巴士預估,未來 20 年全球飛機市場規模約為 5.3 兆美元,依其估計載客貨成長最大的地區依序為亞洲、歐洲及北美州。但這只是靜態估計,如果非洲沿地中海岸的一些新興國家,若未來經濟也快速成長;則在低的基期計算下,非洲的需求成長率會是最高。

肆、美國全方位的資本貨幣市場功不可沒!

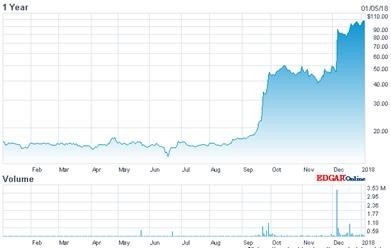

美股牛氣沖天,根據鉅亨網檢視華爾街見聞報導,據 Google Finance 統計,在 2017 年中上漲幅度最高的前十檔股票中,其中至少有三檔是生物科技製造。有關於心血管、心臟病用藥,及肝癌、健康減重等藥物公司,製藥公司 Madrigal Pharmaceuticals 股價全年的漲幅度達到 475%。由鉅亨網所引用的一年股價走勢圖檢視,其相當吻合小型股 Small Size 特質,就是在長期的谷底盤整後;因為新藥的臨床試驗有所進展,因此股價由 2017 年 9 月開始,像是在趕路一樣、沖天炮式地上揚。這種在表面上谷底不買、又不敢買,等到一飛衝天後也不敢追的股票,也是現在美國股市特質之一。

其實該公司股價的攻勢,也是與台灣生技類股研究突破相通,多是因為臨床實驗、或是所謂解盲成敗等,肇始股價一敗塗地、或是一躍龍門。這也是為何在強式效率市場中,只有內部人與基金專業經理人,才能獲取超額報酬;因為一般投資人對於生技產業,科技價值相當因素很陌生。不僅會在表面虧損財務報表中,不敢投資該產業股票,更別說是事件分析對生技股價輕重緩急評估。搞不好連交易所的重大信息詮釋、對該項股價影響的理解多是門外漢。這三檔 2017 年股價上揚幅度最大的生技公司,對於 NBI 指數應該貢獻不大;因為 NBI 指數自 2015 年 7 月泡沫化後,至今仍然無能創新高。在道瓊與 NASDAQ 多續創歷史新高之際,未來會是 NBI 跟上道瓊與 NASDAQ 呢?或是道瓊與 NASDAQ 及 S & P 500 等,跟進 NBI 指數的回檔?目前可以預見的道瓊與 NASDAQ 等,還再繼續揚升股價指數;其回檔的風險只有一個事件,就是美元指數回升,也就是歐洲央行對於歐元 QE 的退場宣告日前。在 2015 年 7 月將 NBI 股價指數打下來的系統性風險,是對於 QE 退場預期。而要讓道瓊等現在攻擊猛烈的這些股價指數下來,所需要的利空還是要屬於系統性風險。而目前可以預見的是地緣政治,北朝鮮核武危機的暫時鬆解;以股市的市場術語就是利空暫時出盡。這是所有認為,朝鮮半島危機是潛在利空投資者始料未及的事;金正恩以兩面手法達到雙重目的。一為壯大自己成為核武國家,二為朝鮮半島的統一又似有似無地,布置其未來的棋盤;由金正恩的這次雙面操作手法,南韓似乎只是它的棋子之一。

在這些小型股中,其中對沖基金持有最多的是,Scientific Game 博弈與遊戲公司,該公司 63.9% 的股權由對沖基金持有;2017 年該公司股價上揚幅度為 266%。由此也可以發現,財務理論的因子模型多認為,是因為投資必需面對系統與非系統性風險;因此小股本或稱小規模股票,之所以波動的幅度遠比大股本的大,是因為由財務風險所產生的溢價報酬。但由上述這個,2017 年上揚幅度較大的小型股發現;其重要一個原因之一,還是在資本市場併購、與對沖或是創投基金的深度介入。

伍、結論:溢價報酬不是全來自風險?也需要籌資極度多元化!

因此本文與指導的研究生,在進行有關於公司治理驗證時顯著發現,具有對沖基金為前十大股東的上市櫃公司,其對於該公司 CEO「盈餘管理」(Earning Management) 的監督介入較深。因為對沖基金的資金,多數是來自於積極的委任代理,或是向金融機構以股票質押借款。盈餘管理是指以合法方式,安排與該公司當期盈餘有關會計方法,如將公司設備加速折舊更改為直線法折舊,以降低當期的折舊費用,提高當期盈餘等等。檢視 2016 年迄今,美股道瓊工業指數約 5,000 點的大漲,由結構分析可見藍籌股需要國際經貿合作;而小型股則有賴於資本市場籌資的全方位發展,越是自由市場,其金融的發展越是蓬勃與多元化,美國之所以為世界最強國家不是沒原因的!

(提醒:本文是為財金專業研究分享,就事論事無任何政治與多空立場;非投資建議書,不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

鉅亨贏指標

了解更多#下跌三黑K線

#動能均線獲利股

- 講座

- 公告

上一篇

下一篇