安聯2018年展望 2018年主導市場的六個關鍵脈絡

鉅亨網新聞中心 2018-01-10 16:45

隨著世界主要央行以不同的速度扭轉擴張性貨幣政策,部分投資人將必須調整他們的投資方式。在官方通膨指標低估現實中物價漲幅的情況下,保護購買力仍將是優先要務。

文/安聯投信

約十年前全球深陷金融危機之後,主要央行致力藉由擴張性貨幣政策支撐金融市場和實體經濟,央行的資產規模擴大至以往無法想像的空前水準。企業獲利勁漲、通縮恐懼消減,足見這種做法已經奏效,而央行將審慎避免破壞既有成果。

因此,雖然我們預期在美國聯邦準備理事會帶領下,主要央行對市場和經濟的支持力道將於 2018 年減弱,我們估計整體的轉變速度將緩慢,而各央行的確切行動也將不同。利率整體而言將維持在較低的水準。因此,投資人應繼續提防金融壓迫(financial repression)和關注通膨,尤其是因為官方物價數據看來低估了現實世界中的成本。

提防破壞現象

在總體經濟考量之外,若干投資主題(包括地緣政治風險和商業方面現狀遭顛覆的破壞現象)2018 年將繼續主導市場。我們認為投資人應重新檢視這些主題,想想它們對投資組合的廣泛影響。

我們接下來將闡述 2018 年可能主導市場的六個關鍵脈絡、主要經濟區域的展望,以及我們認為最重要的投資涵義。

2018 年的六個關鍵脈絡

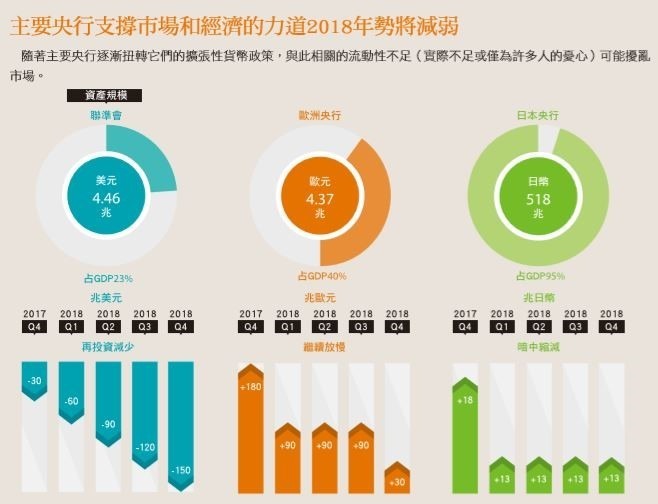

1. 主要央行的動態將更難駕馭

近十年來,主要央行對市場有決定性的影響,而我們估計 2018 年仍將如此。隨著主要央行在政策上開始分道揚鑣,針對央行的行動做好投資佈局將變得更複雜。

• 美國聯準會很可能將進一步升息;我們預期聯準會 2018 年升息三次,但目前市場對升息的預期似乎有所不足。

• 歐洲央行將專注於放慢購買債券的速度,同時維持政策利率不變。

• 日本央行已開始「偷偷縮減」每月購買資產的規模, 這種情況看來很可能將持續下去。

• 英國央行日前十年來首次升息,但經濟成長前景和高於目標水準的通膨愈來愈令人關注。

2. 保護購買力仍將至關緊要

雖然貨幣政策的方向正在扭轉,轉變的速度將極其緩慢,因此我們預期利率將保持在低位。在此情況下,金融壓迫將持續,保護購買力將再度成為重要的投資目標。投資人必須明白物價上漲如何影響他們的收益要求,因為假以時日,較低的通膨率也可以顯著蠶食購買力,而且央行使用的標準通膨指標其實未能反映現實中的物價漲幅。

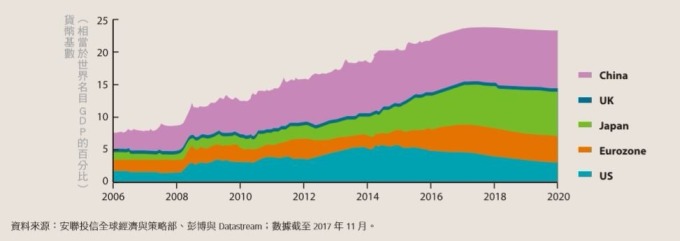

3. 提防流動性不足和波動性飆升

無論央行如何審慎地調整貨幣政策,影響仍是不確定的。特別值得注意的,是流動性不足和波動性飆升的風險上升。

• 在某些資產市場,嚴重的流動性不足可能在幾乎毫無預警的情況下出現。因為量化寬鬆政策,聯準會、歐洲央行和日本央行在全球債市買下了三分之一的可供交易債券,實際上憑空創造出流動性。央行出售這些資產可能導致市場上的問題,包括債券殖利率飆升。

• 資金集中流入指數股票型基金(ETFs)和高頻交易 (high-frequency trading)流行也影響流動性。這些因素可能壓抑波動性,並使市場表現受較少數的股票支配。

• 整體而言,我們預期 2018 年波動性繼續偏低,尤其是因為主要央行在攸關金融穩定的事務上仍將審慎為上。但是,政策轉變和可能因此出現的流動性不足(實際不足或僅為許多人的憂心),可能觸發波動性飆升。這是投資人面臨的風險,但也可能造就建立或調整部位的機 會。歐洲央行縮減量化寬鬆的規模和英國央行進一步升息,可能引發歐元區和英國的市場波動,創造買進的機會。

4. 地緣政治(和一般政治因素)構成重大風險

我們的年度 RiskMonitor(風險監測)調查顯示,每五位投資人有近三位告訴我們,最近的政治事件已導致他們加強風險控管。地緣政治如今是投資人最重要的風險因素,2018 年仍有可能擾亂全球經濟。

• 產油國(從委內瑞拉到奈及利亞以至中東國家)的風險正在增加。這方面若突然出現重大問題,可能引發油價飆漲。我們也注意到,投資組合中石油相關資產仍不足以反映其重要性。

• 歐盟的前途仍不明確。我們預期隨著英國脫歐的期限逼近,脫歐談判將變得更緊張。義大利仍受沉重的債務負擔困擾,該國即將舉行的大選對歐盟構成一種尾端風險(tail risk)。

• 美國總統川普的稅改方案可能成為 2018 年 11 月美國國會中期選舉之前的一個「爆發點」。中期選舉是共和黨人的又一個關鍵時刻,也將考驗川普自身的民意支持度。

• 反全球化的民粹派從政者如今勢力再起。這對實體經濟和金融市場可能造成嚴重的長期阻力,包括拖低經濟成長和推高通膨。

除了關注潛在的全球引爆點(如北韓局勢)之外,投資人必須注意本地政治動態,以評估它們對貨幣和財政政策的潛在影響。許多選民不滿全球化,覺得自己受撙節措施擠壓,也感受到不平等加劇。政界可能被迫回應他們的不滿。

5. 顛覆現狀的破壞現象將持續

我們預期商業方面的破壞現象仍將是 2018 年的一個重要投資主題。目前市場正集中獎勵重新塑造產業、破壞傳統經營方式的少數公司。這反映在打敗大盤的個股相當少此一事實上:過去三年的每一年中,美股標準普爾 500 指數中打敗大盤的個股只有 60 檔左右。

但是,因為這些破壞者的規模和影響力吸引了國會議員和監理官員的注意,它們正面臨較嚴格的監督:

• 在歐盟,一些科技業巨擘已經因為反競爭行為而遭處罰,而一套嚴格的資料保護規則將於 2018 年生效。

• 在美國,國會正調查某些科技公司涉嫌幫助俄羅斯影響美國大選一事。

• 必須注意的是,破壞現象並非只是科技驅動的,例如人口結構改變便正重塑產業和金融市場。隨著高支出的嬰兒潮世代退出勞動市場,他們對經濟的貢獻正在減少,而且這種情況也出現在某些新興市場國家。展望未來,人口老化將改變商業動態。

• 這些現狀遭破壞的趨勢突顯了選股的重要性和主動式投資管理的價值。經理人若有能力從事跨股市和債市的全球基礎研究,將能幫助投資人在低波動性環境下承受適當的風險。特別重視環境、社會和治理(ESG)因素的主動式投資管理方式,也使投資人得以兼顧其他重要風險和影響。

6. 慎選標的將變得更重要

全球經濟目前表現相當好,但成長正變得較不勻稱。區域之間的差異很可能將變得比較顯著。在此同時,許多資產看來相當昂貴。因此,投資人 2018 年將必須更加慎選標的。隨著投資人尋求以更動態的方式與投資經理人分擔績效和受託責任,他們對主動式經理人的期望將提高。

以股票而言,多頭趨勢將持續,但要特別注意短期的經濟成長的續航力道是否延續,以及貨幣刺激措施減少加上市場可能過熱,或將成為投資人的重大障礙。在我們看來,尋求收益的債券投資人,可能在亞洲和新興市場的主權債市場找到相對誘人的機會。

2018 年區域展望

美國

整體而言,我們預期市場 2018 年維持偏多的趨勢。但留意美國公債殖利率 2018 年可能溫和上漲,但理論上「無風險」資產的價格仍將過高。

• 聯準會推動貨幣政策正常化,可能引發市場波動性短暫飆升,但日後經濟終於收縮時,央行將有政策彈藥可用。聯準會升息之際,美國銀行股可能值得投資。

• 倘若薪資成長繼續疲軟而全球經濟成長保持強健,企業獲利應將有不錯的表現,但股票評價可能是市場的憂慮之一。通膨上升、科技業巨擘承受監理壓力,以及上市公司減少買回自家股票,可能使股票價格受壓。

• 川普總統在 2017 年末通過稅改法案,承受重稅的電訊業者、工業公司和基本消費品業者可能受惠,但更多財政刺激措施可能導致央行進一步升息。市場可能出現短期的正面反應,這是政治不確定性消除時市場的常見情況。

歐洲

歐洲 2017 年出現一些令人驚喜的情況,包括經濟成長強健、選舉產生了親體制的結果,以及法國總統馬克宏和德國總理梅克爾展現強大的領導能力。隨著工業界和金融業跨境合併終於在政治上獲得支持,歐洲正形成明確的產業策略。但是,政治風險並未完全消除。

• 即使義大利 2018 年春大選並未產生反歐盟的結果,加泰隆尼亞式的民族主義可能在歐盟其他地方升溫。

• 英國脫歐談判即將展開:投資人和商界是否應該為英國硬脫歐做好準備?英國央行將更重視與英國脫歐有關的通膨,還是英國脫歐導致的較低經濟成長?無論如何,我們估計整體而言,英國消費者未來一年處境艱難。

亞太區

亞洲延續經濟差異化的現象;倘若全球化在其他地區失去動力,亞洲內部的貿易(尤其是與中國的貿易)將愈來愈重要。

• 中國仍將是一個重要的策略性資產類別。該國藉由其「一帶一路」發展倡議和市值超大的科技公司,正發揮愈來愈大的地緣政治和經濟影響力。

• 日本仍奉行「安倍經濟學」:雖然經濟成長有所改善,政策制定者繼續應付受薪資結構性低成長抑制的通膨壓力。財政政策立場料將比以前更寬鬆。

• 科技業繼續主導韓國和台灣的表現,但在東協則不是這樣。若政府與民間部門願意花錢和投資,基礎建設可能成為東協和印度的成長亮點。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇