鉅亨台北資料中心

台積電、鴻海、台達電、大立光止穩,大盤蓄勢反彈,電動車、散裝航運、航太零組件等「陸、海、空」三軍前鋒枕戈待旦,頗有領軍發動大反攻之勢,可望成為新一波多頭突圍先鋒。

文.李彥緯

台股自十一月二十二日觸及前一波波段漲勢高點 10882 點後,於獲利了結賣壓大舉出籠下,即明顯開始反轉下跌修正,十二個交易日內短線修正最多達 560 點、波段跌幅最大達 5.15%,市場多方於空方連續重擊下,一度潰不成軍、兵敗如山倒。

四大電子元帥重整旗鼓 陸海空三軍絕地大反攻

惟自十二月八日留下六十二點下影線起,大盤指數未再續探新低,多方重新振作,於五個交易日內,一度反彈 241 點,短線最大漲幅達 2.33%。在台股四大電子元帥:台積電 (2330)、鴻海 (2317)、台達電 (2308)、大立光 (3008),短線止穩發揮中流砥柱的撐盤效應下,大盤似已浮現初步止跌跡象。

而本波台股出現「陸海空三軍急先鋒」產業,包括電動車、散裝航運、航太零組件等族群頭角崢嶸,近期股價相對強勢,籌碼穩定度也具有優勢,儼然成為引動台股彈升行情領頭羊的關鍵角色。

有了產業基本面長線趨勢向上的利多背書,電動車、散裝航運、航太零組件等相關族群股,未來很有機會隨營運持續成長,而展現反映基本面的波段行情。

中國國務院工信部於九月上旬正式宣布,未來中國境內將全面停止生產,所有以汽油、柴油為動力源燃料的汽車,2020 年底,中國大陸將有五百萬輛電動車上路,這個攸關整體汽車業後市發展的重大政策,而北京汽車 (北汽) 也宣布 2025 年全面停產傳統燃油車。這些訊息對於全 (去) 年總銷量已逾五十萬輛的中國電動車市以及全球電動車市場而言,不僅刺激了新一波成長動能,也進一步觸發造車製程中,上游重要原物料金屬全球市場因缺貨及預期漲價心理的推波助瀾,相關金屬報價持續走揚。

全球電動車熱潮不減 零組件供應鏈吹號角

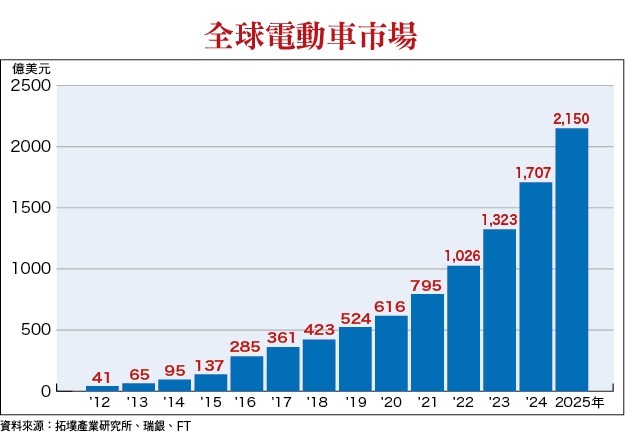

根據高盛 (Goldman Sachs) 最新報告指出,全球電動車市持續成長,2025 年底將大幅成長至 2150 億美元以上,將連動拉高對製程上游原物料金屬的消耗需求。預估於全球電動車產業持續成長背景帶動下,至 2021 年底,全球對於用以製造鋰電池的重要上游正極材料關鍵成分之一的「鎳」需求,將擴增達 240 萬噸;另一項鋰電池正極材料關鍵成分「鈷」,2022 年全球需求量也將大幅成長至 2239 噸。

因此,對於美琪瑪 (4721)、康普(4739) 兩檔,與鎳、鈷金屬礦藏應用與加工相關之鋰電池「正極材料廠」而言,後市自然有機會伴隨全球電動車市場銷量持續擴增,對鋰電池金屬正極材料消耗需求不斷增加下,順利迎來推升營運獲利穩定成長動能,有利股價長線表現。

同時,全球知名電動車大廠特斯拉 (Tesla) 台股零組件供應鏈中,功率 IC 導線架廠順德 (2351)、電池高壓連接器供應廠崧騰(3484)、電池管理系統線束廠貿聯 - KY(3665)、鋰電池上下蓋板供應廠乙盛 - KY(5243)、扣件廠恒耀(8349)、電子連接器(線) 宣德 (5457)、GPU 連接器廠詮欣(6205)、減速齒輪箱獨家供應商和大(1536)、充電槍供應廠康舒(6282) 及健和興 (3003) 等,近期股價相對亮眼,代表投資人對於全球目前由 Tesla 所帶動,包含中國市場在內的電動車市應用風潮,整體產業璀璨的未來可以預期。

波羅的海指數長線大底 散裝航運多頭領先啟航

台股運輸產業族群中,「散裝航運股」、「貨櫃航運及倉儲貨櫃股」等次產業類股,近期漲勢相對強勢,亦不乏迭創波段新高者,成為投資人熱議話題。

包含:新興 (2605)、裕民(2606)、中航(2612)、台航(2617)、慧洋 - KY(2637) 等個股在內的「散裝航運」業者,近十年來股價走勢固然反映其營運基本面、營收業績起伏,然而,其股價走勢同時也與國際「BDI(Baltic Dry Index 波羅的海綜合指數、波羅的海乾散貨指數,全球散裝原物料航運運價重要指標)指數」的漲跌,反映全球散裝航運業運輸報價變化走向,具備高度關聯性。

最主要的原因,即為國際乾散貨運輸業者旗下所擁有運能,大多用以進行「鐵礦砂、煤、鋁礬土、鋼材、紙漿、穀物」等民生物資、工業用「散裝原物料」長程海路運輸之用,包含台灣散裝航運業者,全球散裝航運業營運狀況與全球經濟景氣榮枯,以及原物料市場行情變化息息相關。

另一方面,全球目前幾乎所有經過上游原物料加工製程,所產出的工業製成品,大多以「貨櫃裝箱」的方式,進行國際不同經濟體、區域市場間的運輸作業,以確保產品跨國運輸的可達性、方便性,以及產品運量最大化、成本最經濟化的運輸效益。一旦全球經濟持續成長,工業製成品產量不斷增加下,對於貨櫃 (中國稱為集裝箱) 航運的運輸需求,自然也將隨之持續擴增 (預估 2020○年將達 2.1 億 TEU-二十呎標準貨櫃單位)。對於目前已於全球海運航商運力排行,上升至第六的長榮(2603)、第八的陽明(2609) 而言,未來可望伴隨全球經濟持續穩定復甦,工業製成品貨櫃航運的運輸 (能) 需求不斷增加下,後市營收有機會跟著水漲船高。

根據經濟學人 (EIU)、國際貨幣基金會(IMF)、聯合國(UN)、世界銀行(World Bank) 等研究機構,最新發布「全球經濟成長率」預測結果看來,2017 年全球經濟成長率約 2.6%至 3.5%區間,2018 年全球經濟成長率約 2.4%至 3.6%區間,基本上仍屬持續穩定成長態勢。

波音新機訂單效應擴散 航太零組件股振翅高飛

因此,預估於全球經濟仍有望穩定復甦並持續成長下,勢必不斷增加對於「民生物資、工業用散裝原物料散裝航運」、「工業製成品貨櫃航運」等商品貿易運輸服務的運能 (量) 需求,將繼續有利於新興、裕民、中航、台航、慧洋 - KY 等散裝航運,以及長榮、陽明、榮運 (2607)、中櫃(2613)、萬海(2615)、台驊投控(2636) 等貨櫃航運業後市營運表現。

美、法兩國飛機發動機巨擘奇異 (GE)、Snecma,所合資成立國際航空發動機大廠 CFM,全力開發之新世代發動機「LEAP」(2016 年即已開始交機) 系列引擎,燃油效率與目前全球最暢銷民航機發動機 CFM56 相較之下,高出一五%油耗優勢。另一方面,波音 (Boeing)、空中巴士(Air Bus) 為維持於全球窄體、單走道客機市場競爭優勢,持續競相研發最新機型,新機市場訴求賣點為重量更輕、更為省油,航空公司操作成本更低,等同將大規模擴增 LEAP 發動機市場需求。

波音、空巴自 2017 年起,已啟動自現有使用中之波音 737 機型家族、空中巴士 A320 機型家族,逐步完成換裝「LEAP」發動機計畫。全球目前來自二大民航機企業的現役波音 737 系列、空中巴士 A320 系列中型客機已多達一. 二萬架,未來還會陸續有安裝 LEAP 發動機新飛機出廠交貨,預料相關安裝、換裝市場商機將十分龐大。

波音截至十一月九日止,累計已接單 3960 架「737 MAX」客機 (單機造價 1.1 億美元;十一月九日以前,737 MAX 下單客戶數達八十七家航空公司,累積總訂單量達三千七百架,此次又新增 260 架,來自中國航空器材公司下訂 737 MAX 大單),後續新機累計總產值預估將高達四千四百億美元。

來源:《理財周刊》 904 期

更多精彩內容請至 《理財周刊》

上一篇

下一篇