【羅友三專欄】確保身後事如你所願 預立遺囑很重要

羅友三

去年初過世的長榮集團創辦人張榮發先生,及前年過世的資深製片裴祥泉先生,兩人在身後都留下了遺囑交代遺產分配意願,結果卻都無法依照他們的遺願執行遺囑,這些遺囑究竟出現什麼問題?該如何預立有效的遺囑,才能真正貫徹立遺囑人的想法,並且避免繼承人為了遺產對簿公堂?

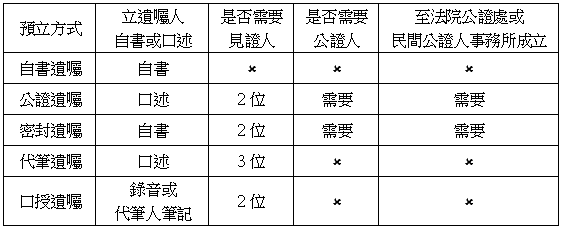

民法規定預立遺囑的方式有五種:自書遺囑、公證遺囑、代筆遺囑、密封遺囑及口授遺囑,前三種是最常見的方式,筆者推薦最安全的方式是公證遺囑。最近法院判決裴先生的代筆遺囑無效,主因是遺囑見證人資格不符,茲將五種遺囑關係人的要求整理如下:

見證人資格不符也是經常發生的情況,主要是立遺囑人欠缺對法律的了解,也沒有專業人士的協助,因此通常會找親戚或親信擔任見證人,但是對於遺產繼承具有利害關係的人不能擔任見證人。法律限制未成年人、受監護或輔助宣告之人、繼承人及其配偶或其直系血親、受遺贈人及其配偶或其直系血親、公證人之受雇員工等都不能擔任見證人。

在台灣預立遺囑的比例仍是偏低,大部分的原因是「還沒有想好怎麼分配」。其實遺囑內容隨時可以調整,用新的遺囑取代舊的遺囑即可,因此,只要有一點想法,即便將來可能改變想法,至少要先有一份具有效力的遺囑,讓繼承人有所依循,也清楚知道財產在那裡,例如境外的財產、非登記性的財產(保險箱、珠寶貴金屬)及保險契約等。

立遺囑人生前若有購買國內的人壽保險,繼承人在辦理除戶時,可以請戶政事務所通報壽險公會,交由各保險公司清查後,通知保險受益人辦理理賠給付,或是直接向壽險公會申請被繼承人(死亡人)所有投保的清單,受益人再向各保險公司申請理賠。如果保險受益人不知道被繼承人有投保人壽保險的情況下,沒有申請保險理賠,除了權益受損,也失去被繼承人購買保險的本意,而這些未申請理賠的保險金就成為保險公司的收入。所以立遺囑人可以在遺囑中寫下保險清單,也可以避免有應申報遺產稅的保單(被繼承人=要保人≠被保險人)漏報,國稅局要求補稅並處以罰鍰的情況發生。

筆者過去曾經有位客戶因為幼年時父母雙亡,五個兄弟姊妹都是由親叔叔扶養長大,叔叔為了照顧他們這五位侄子侄女,終身未娶妻生子。侄子們長大後知恩圖報,奉養叔叔悉心照顧。叔叔過世後留有遺產,但是這五位視如己出的侄子侄女,卻無法繼承叔叔的遺產,因為他們並不是叔叔的法定繼承人。如果時間可以重來,叔叔只要預立一份有效的遺囑,指定遺囑執行人,在叔叔身故後,完成遺產申報及納稅,再根據遺囑就可以將遺產遺贈給侄子侄女。

不論有沒有法定繼承人,每個人都應該自己主導遺產的分配,在不違反特留分的規定下分配遺產,避免在無遺囑的情況下,繼承人協議財產分配的過程中感情失和。建議預立公證遺囑,由公證人協助完成,可以避免不符合法律規定或見證人失格等問題產生。另外,遺囑要指定遺囑執行人,代理繼承人處理繼承事務,在辦理不動產繼承登記時,由遺囑執行人依據遺囑提出申請,將遺產過戶給繼承人或受遺贈人,就不需要會同全體繼承人共同處理。

掌握節稅及資產規劃訊息:http://app.org.tw/

FB 粉絲專頁:中華民國個人財產規劃人員協會

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇