〈鉅亨主筆室〉關稅戰再開打?無異「同歸於盡」!

鉅亨網總主筆 邱志昌博士

壹、前言

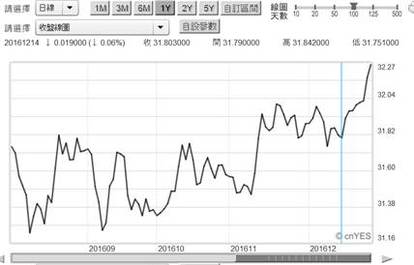

本文由台股趨勢、台商資金移動動,延伸至中國仿美國稅務單位,將於 2017 年起執行「中國肥咖條款」;並述及美國在保護主義下、對全球經濟發展影響。最後認為,沒有獨強的美國、只有全球各國經濟一起成長或衰退; 想要閉關自強、各國撐起保護主義大旗,後果大概只會有一條路、那就是殊途同歸、同歸於盡!在美元指數站穩 100 點之上,新台幣兌換美元匯率,於 2016 年 12 月 14 日貶破 32 兌換 1 美元。由新台幣兌換美元匯率圖檢視,2016 年新台幣匯價最低價為年初 1 月 11 日那周,價位 33.803 新台幣兌換 1 美元;而無獨有偶、這也是台股加權股價指數,這一波多頭攻勢最低點、當時剛選完本屆總統、股市行情冷颼颼。但在股與匯價多處低檔下,外資以現金股利為訴求,直闖台股集中市場權值與高股利類股;如電信與半導體類股等。在國際資金進到新興市場潮流趨勢下,股價指數緩緩攻上 9,300 點以上。台灣央行不否認,台股是因被外資垂青而上揚。過去一年台股多頭行情與強勢產業有關;半導體與電信及在全球市佔地位顯著的中堅企業產品,公司股價攻勢凌厲。但這波回升究竟是對 2015 年 4 月高點回跌的反彈;還是即將攻上到 9,400 點以上、與美股強勁攻勢相同、再上萬點、再走出更大多頭行情?2017 年的台股趨勢,與全球資金流動密切相關。

貳、全球外竄資金悉數回流本土?

一家貨幣匯率變動取決於經常帳、資本與金融帳淨流出入;而台灣金融帳,主要的聚焦在於股票市場,全球資金對台股價中長期多空趨勢之判斷與實際投資行為。近期在東南亞新興市場,貨幣匯率兵敗山倒之際,新台幣兌換美元之所以如此強勢,部份原因受惠於人民幣貶值。而部份成因受惠於,中國房地產商品房價格泡沫化、與中國國務院打房政策、及 2017 年起中國將仿美國、啟動海外查稅「肥咖條款」相關。美國政府於 2010 年起實施「肥咖條款」(FATCA),方案全名是「美國海外帳戶稅收遵從法」(Foreign Account Tax Compliance Act),這條款主要是針對過去多年來,沒對國稅局誠實申報;在美國境外有資產美國人,追討其過去所得稅款。美國政府要求外國金融機構 FFI,多要與美國國稅單位簽訂國際「國際收入服務」(Internal Revenue Service,IRS)。美國國稅單位要求 FFI,要辨識協議中各種責任,釐清客戶是否是美國公民、或持有綠卡、在美國出生、及在美國有銀行轉帳戶頭、在美國工作滿半年以上等等等、一拖拉庫戶頭。要透過 FFI 向美國政府表白;如未將上述情況誠實申報、不充分合作,美國政府將對這些當事人課處 30% 稅額;未誠實申報隱匿財產者,最高罰款可達 3 倍、且可以刑法起訴判刑。傳聞自 2010 年起美國 FATCA 條款執行六年以來,使美稅收增加 100 億美元以上。雖然是杯水車薪,但此舉除對逃稅美國人具喝止效用外,尚有其它正面附加效果。

據聞中國也將實行「肥咖條款」;現大陸台商在上海等地、購買商品房後;如果在高價區賣掉,則其所售得資金需於一段約 8 個月內匯出境外;在此期間後匯出金額將被限縮減半。在 2016 全年多預期 Fed 升息下,大陸一、二線城市房產價格仍以年增率 30%、40% 大幅成長,這使台商有所警覺;賣出大陸房產、資金暫時回到新台幣或是美元、應是合理因應方式。還有受制於大陸人力成本節節升高,台灣在大陸中小企業,本業經營利潤受到擠壓、獲利卻也受損於匯兌貶值;這種多重不利因素,使部份台商結束業務賣掉資產、如此一來至少也賺到房產價差;現在不獲利了結又等待何時?這樣兩岸貨幣匯率與美元三方角力結果,台商資金返回台灣、穩住新台幣匯率資本帳。但台灣金融帳動態,仍以股市中外資動態馬首是瞻;新台幣匯率就是股市同時指標。而這一年來以股利殖利率為訴求,台股電信與半導體股價外資買賣動向、或持有的多空心思;與傳產類股對川普執政多頭預期,就成為股價指數是否漲跌領先指標。

很顯然、大陸台商資金返回台灣後,目前並未將游資投入到台灣房地產或股市?最主要原因並非完全是因為稅制;全球經濟潮流變遷是重要考慮。在貿易保護主義潮流下,國際經濟將由「相對比較利益原則」下退縮,各國政府之間不是為減免關稅 FTA 進行貿易談判,而會是為避免彼此對立與「對幹」而談;前者是基於擴張思維,後者是保護與交換利益。從資金移動觀點、台股潛在動能不差,但當全球貿易將趨於緊縮、貨幣政策將由寬鬆走入緊縮之際,現在就對台股加權股價指數發動攻勢,那全球經濟、台灣景氣有什麼在未來可期待利多的兌現?對於上市公司而言,短期可兌現利多,是為即將告別的 2016 年經營績效比原預期要好。至於想要分配到 2016 年經營獲利股利,那是 2017 年第一季之後的事。

從現在到 2017 年第三季,股價將面對變動系統風險有:一、川普總統發動貿易保護主義,對中國出口到美國產品課以高關稅,美國逼迫中國對美開放農業與內需市場等;並要求加拿大與墨西哥重新協商 NAFTA。二、驗諸於過去幾十年來經驗,對美國出超最旺盛國家,美國對於該國經濟手段通常有:祭出 301 貿易調查條款、進行該國匯率操控調查、要求對方開放內需市場、嘉惠美國弱勢產業就業。在 1990 年後美國就曾經積極要求日本,開放美國農產品與汽車進口,這種市場開放要求持續多年,直到日本經濟走入長期通貨緊縮;在 TPP 談判中仍然要求要美國牛肉進口。三、如果說當時美國是為牟取貿易赤字改善,則川普上台後的美國,將是極端美國利益優先者。一旦共和黨提高美國進口關稅,則世界貿易組織 WTO 過去數十年來,多次回合的貿易談判形同「一場誤會」,此後各國必然完全走向雙或是多邊 FAT、以此替代 WTO。

叁、未來各國經濟各憑本事、相對比較利益效果減低!

美國財政政策不會帶動全球經濟繁榮?在貿易保護主義原則下,美新政府又鼓勵產業回流與外資投資美國,它是用 Y=C+I+G+(X-M) 中的 G、公共支出在刺激 Y 的成長,同時也會降低 M 進口數量;這又如何能將經濟成果與新興國家共享?例如美國將進行全國高鐵建設;中國要將高鐵技術輸入美國,最大成本可能就是關稅。如果進入美國要課徵 30% 以上關稅,則高鐵建設受益者必然是美國廠商。當美國財政政策燃燒經濟復甦火苗後,其實是以「關稅」將利益鎖在境內,美國輸出給全球各國的只是通貨膨膨。例如因為高鐵建設大興土木,導致全球鋼鐵價格上揚,但這對新興國家廠商無感;因為以美元計價的鋼材換算為新興國家匯率,價格會變得很高;且這些廠商又無法順利將鋼鐵材料輸到美國。而在其國內在資本帳跑了、本國企業又要去槓桿、消費者面對孱弱匯價購買力,有效需求也會相當困窘;又將如何享受到鋼鐵材料價格上揚之利?新興國家的股市又如何海闊天空、鵬程萬里?

即使中國啟動「一帶一路」進行洲際高鐵建設?但也還得要取消關稅保護?否則全球國際貿易型態從自由交換,步入談判、夾雜政治與軍事、及與對方市場利益交換等。全球要分享「一帶一路」與美國財政政策成果,可能得等川普完成 8 年公共支出計畫後了?在這樣的運作邏輯下,各國內需市場大小,決定於該國未來經濟景氣發展;國際貿易「比較利益」乘數效果消失了。就如中國商務部發言人所言,兩國經濟是合則兩利、鬥則兩敗。他以此回應川普提名商務部長、與貿易委員會主委;這兩位被提名人在川普競選時,就已指控、大吠美國全球化結果是中國得利。為解救在貿易受損下的美國同胞、川普必需終止這種不公平貿易。中國官方英文傳媒不假辭色、也加入戰場,揚言未來如中國產品輸美遭到高額關稅,中國將還以顏色;如對波音公司飛機與蘋果 I Phone 課徵高進口稅,美國黃豆、小麥、玉米多不會進到中國家庭餐桌上。如此一來,大陸未來手機市場完全由華為等壟斷,而日本 3C 產品很能由夏普、日立等聯合壟斷。若此這顯然就是賽局理論中「囚犯困境」,不像是「納許均衡」。在最佳的 The Best、次佳 Second Best、與稍爛 Worse、次爛與最爛 The Worst 方案中,這不就是你死我活?最爛的結局?

肆、結論:全球緊抱保護主義?閉關自守?最後只會同歸於盡!

川普新政即將下個月推出,全球經濟與金融市場多拭目以待;看美國如何將貨幣政策,順利轉換為財政政策。但美國未來的強大對全球各國經濟有益、還是無助?這得看保護主義會做到哪種程度?真的要做到關稅壁壘、銅牆鐵壁不可的話?在美國獨強與全球雨露均霑抉擇中,不可能只有一個獨大的美國。就跟目前股市一樣,道瓊工業指數獨強、而新興國家則稀疏落落、奄奄一息。若是這樣發展,則最後不是美國帶動全球經濟復甦,而會是大家一起抱著保護主義同歸於盡!

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇