華創債券日報:地方債交易價值并不高

鉅亨網新聞中心

主要觀點:

債市展望:盡管近期債券市場出現了一定幅度的調整,而且速度還很快,但是我們依然覺得目前利率偏低,並沒有調整到位。從驅動因素看,前期利率的反彈在於宏觀基本面已經沒有太多利好債券市場,因此獲利了結的壓力導致了利率的快速反彈。而如果后期股市又開始反彈,那么無疑會使得債券市場面臨的壓力更大一些。

第一,我們認為目前地方債投資價值並不大。首先,從供給上看,未來2-3年地方債仍處於供給高峰期。今年的地方債大規模發行的第一年,至少從目前看,地方債的發行很好的降低了地方政府的融資成本,化解了市場對地方債務的擔心。因此,基於這個優勢,我們估計未來的幾年內地方債依然將保持高速發行的態勢。其次,地方債流動性較差,在牛市氛圍中流動性有改善,但是也需要提防一旦債券市場步入震盪后,地方債流動性的陡然下降。地方債主要的投資群體還是銀行自營資金,而且多數作為設定。近期地方債交易有所活躍,這是在利率債市場處於牛市氛圍情況下才出現的。一旦債券市場牛市結束或者波動加大,地方債的二級市場流動性將迅速喪失。第三,不可否認,地方債可以作為質押品,尤其是交易所市場,地方債的抵押比例較高。但是現在市場並不缺抵押品,關鍵還是資金利率逐步抬高后,並不利於杠桿的繼續累積和維持。最後,至於說地方債券的利率較高,確實在前期國債利率較低的時候,地方債普遍上浮30-40bp,收益率還是具有一定的吸引力。但這背后也恰恰說明地方債的供給壓力太大,銀行和地方政府之間的博弈逐步增強。而本周利率債也出現了明顯的調整,水漲船高也會導致地方債發行利率的回升。

債券牛市開始的時候,流動性最好的品種反饋最為明顯。而到牛市不斷深入,一些流動性差的債券也開始逐步具有交易價值。但是這個時候有可能出現兩種情況,第一種,這意味著牛市進入尾聲,因為已經從流動性好的品種輪動到流動性差的品種;第二種,也可能是新一輪牛市的開始,那么這個時候需要看前期領漲的品種是否利率繼續下行,為流動性差的品種騰出繼續上漲的空間。目前的情況是,前期表現好的利率債已經出現了調整,因此我們傾向認為地方債近期的交易活躍更新是輪動的尾聲,而不是新一輪債券牛市輪動的開始。

對交易戶而言,我們建議謹慎對待地方債,即使具有投資價值,但是更多的可能體現在設定價值,而不是交易價值。一旦債券市場牛市逆轉,地方債的流動性將陡然喪失,最終會“砸”在手里,只能長期持有。

第二,周三10年國債和金融債發行邊際高於市場預期,繼續體現設定戶對前期利率太低的不認可。根據我們梳理的三季度上市銀行報表數據看,表內有息負債綜合在2.19%,比半年報下降了3bp,大型國有銀行持平在1.99%,股份制下了9bp到2.65%,城商行下了23bp到2.68%。當然,和債券利率相比,銀行表內負債成本下降非常緩慢,這也是銀行自營對債券收益率不認可的關鍵因素。

第三,股市的波動邊際上對債券市場也會產生壓力。周三股市放量上漲,后期需要密切關注股市的變化,如果繼續上漲可能會分流債券市場的資金進入股市。根據我們此前的統計,三季度股災發生后,大量的資金進入了固定收益市場。包括股票基金,混合基金和債券基金都大舉購買了債券,如果一旦股市開始好轉,不排除這些資金重新回到股票市場,並導致債券市場出現一定的波動。

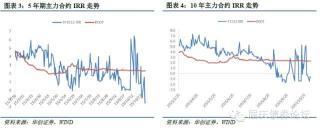

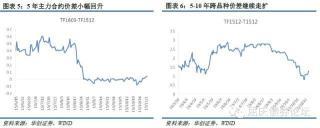

國債期貨:周三國債期貨延續昨日走勢,繼續大幅下跌。主力合約成交依然活躍,持倉量出現較大幅度下降,5年主力減少量明顯高於10年主力,達到1700手。但5年次季合約無論持倉量還是成交量都明顯小於10年次季,說明10年合約已提前開始移倉,而5年主力合約持倉量的大幅減少更多的是投機盤的平倉。此外,一級市場招標結果顯示,市場對於長期利率債的需求依然不大,跨品種價差有望繼續擴大。短期來看,在沒有數據公布和事件沖擊情況下,債券利率仍有反彈空間,國債期貨可能會繼續調整回落。

一、利率債展望:地方債交易價值並不高

周三利率繼續反彈,普遍幅度在5bp左右,國債期貨下跌,對於后市,我們認為:

第一,近期市場對地方債的興趣有所提高,但是我們認為目前地方債投資價值並不大。首先,從供給上看,未來2-3年地方債仍處於供給高峰期。今年的地方債大規模發行的第一年,至少從目前看,地方債的發行很好的降低了地方政府的融資成本,化解了市場對地方債務的擔心。因此,基於這個優勢,我們估計未來的幾年內地方債依然將保持高速發行的態勢。其次,地方債流動性較差,在牛市氛圍中流動性有改善,但是也需要提防一旦債券市場步入震盪后,地方債流動性的陡然下降。一般而言,地方債主要的投資群體還是銀行自營資金,而且多數作為設定。近期地方債交易有所活躍,這是在利率債市場處於牛市氛圍情況下才出現的。一旦債券市場牛市結束或者波動加大,地方債的二級市場流動性將迅速喪失。第三,不可否認,地方債可以作為質押品,尤其是交易所市場,地方債的抵押比例較高。但是現在市場並不缺抵押品,關鍵還是資金利率逐步抬高后,並不利於杠桿的繼續累積和維持。最後,至於說地方債券的利率較高,確實在前期國債利率較低的時候,地方債普遍上浮30-40bp,收益率還是具有一定的吸引力。但這背后也恰恰說明地方債的供給壓力太大,銀行和地方政府之間的博弈逐步增強。而本周利率債也出現了明顯的調整,水漲船高也會導致地方債發行利率的回升。

我們理解,債券牛市開始的時候,流動性最好的品種反饋最為明顯。而到牛市不斷深入,一些流動性差的債券也開始逐步具有交易價值。但是這個時候有可能出現兩種情況,第一種,這意味著牛市進入尾聲,因為已經從流動性好的品種輪動到流動性差的品種;第二種,也可能是新一輪牛市的開始,那么這個時候需要看前期領漲的品種是否利率繼續下行,為流動性差的品種騰出繼續上漲的空間。目前的情況是,前期表現好的利率債已經出現了調整,因此我們傾向認為地方債近期的交易活躍更新是輪動的尾聲,而不是新一輪債券牛市輪動的開始。

所以對交易戶而言,我們建議謹慎對待地方債,即使具有投資價值,但是更多的可能體現在設定價值,而不是交易價值。一旦債券市場牛市逆轉,地方債的流動性將陡然喪失,最終會“砸”在手里,只能長期持有。

第二,周三10年國債和金融債發行邊際高於市場預期,繼續體現設定戶對前期利率太低的不認可。根據我們梳理的三季度上市銀行報表數據看,表內有息負債綜合在2.19%,比半年報下降了3bp,大型國有銀行持平在1.99%,股份制下了9bp到2.65%,城商行下了23bp到2.68%。當然,和債券利率相比,銀行表內負債成本下降非常緩慢,這也是銀行自營對債券收益率不認可的關鍵因素。

第三,股市的波動邊際上對債券市場也會產生壓力。周三股市放量上漲,后期需要密切關注股市的變化,如果繼續上漲可能會分流債券市場的資金進入股市。根據我們此前的統計,三季度股災發生后,大量的資金進入了固定收益市場。包括股票基金,混合基金和債券基金都大舉購買了債券,如果一旦股市開始好轉,不排除這些資金重新回到股票市場,並導致債券市場出現一定的波動。

第四,周四,一級市場將增發3年、5年和10年期進出口債,計劃發行總規模為130億。本次債券招標采用荷蘭式,標的為價格,發行費率分別為0.05%、0.1%和0.15%。目前,銀行間二級市場上3年、5年和10年進出口債的到期收益率為3.13%、3.43%和3.67%。我們估計本次招標利率區間在3.04%-3.07%、3.37%-3.40%和3.64%-3.67%。

投資規則上,盡管近期債券市場出現了一定幅度的調整,而且速度還很快,但是我們依然覺得目前利率偏低,並沒有調整到位。從驅動因素看,前期利率的反彈在於宏觀基本面已經沒有太多利好債券市場,因此獲利了結的壓力導致了利率的快速反彈。而如果后期股市又開始反彈,那么無疑會使得債券市場面臨的壓力更大一些。

二、國債期貨:繼續關注跨品種套利機會

周三,國債期貨低開后小幅上行,之后隨著股市的大幅反彈不斷下行,午后小幅回升后震盪。全天來看,5年主力合約下跌0.17%,對應收益率上行4.5bp,10年主力合約下跌0.28%,對應收益率上行4bp。成交量方面,5年主力合約成交6.97萬手,10年主力成交2.42萬手,較昨日均出現明顯增加。持倉量方面,5年主力持倉量大幅減少,為1700手,總持倉量下降到1.66萬手;10年主力持倉量減少530手,總持倉量為1.72萬手。現券方面,利率債收益率繼續大幅反彈,5年期國債收益率上行4bp至2.97%,10年期國債收益率上行3bp至3.08%,10年國開債收益率上行6bp至3.14%。

今日,國債期貨延續前幾個交易日的走勢,繼續大幅下跌。主力合約成交依然活躍,持倉量出現較大幅度下降,5年主力減少量明顯高於10年主力,達到1700手。但5年次季合約無論成交量還是持倉量都明顯弱於10年次季,說明10年合約已提前開始移倉,而5年主力合約持倉量的大幅減少可能更多的是投機盤的平倉。此外,一級市場招標結果顯示,市場對於長期利率債的需求依然不大,跨品種價差有望繼續擴大。短期來看,在沒有數據公布和事件沖擊以及股市開始出現反彈的情況下,債券利率仍有反彈空間,國債期貨可能會繼續調整回落。

三、海外市場:美國就業市場復甦格局穩固

周三公布的美國10月ADP就業數據小幅超預期,雖然與上月相比小幅回落,上月數據也有所下修,但與近期疲軟的非農就業相比,ADP就業增長依然強勁,為周五的非農就業數據帶來了好訊息。過去三個月,ADP就業平均每月增長18.4萬人,而與此相對應,非農就業數據最近卻接連大幅不及預期。我們認為,近期美國非農就業的疲弱只是短期的數據擾動,高頻的首申數據一直處於歷史低點附近,ADP就業也顯示出私營部門新增就業並未明顯減少,美國勞動力市場並未出現明顯放緩的趨勢,周五非農就業數據有望出現顯著回升。

歐洲方面,今天公布的10月歐元區PMI終值顯示,10月歐元區服務業PMI和綜合PMI均小幅不及預期,與初值相比均小幅下調,顯示出歐元區經濟復甦趨勢仍在,但持續動力稍顯不足。分國別看,歐元區核心國家德國服務業和綜合PMI均不及預期和初值,其中服務業PMI下滑幅度明顯;法國則顯示出向好之勢,服務業和綜合PMI終值均好於預期和初值。數據顯示出歐元區在QE的推動下,向好趨勢依然穩固,但QE推出至今,歐元區通脹一直徘徊在0附近,也使得企業對未來信心略顯不足,不排除歐央行進一步加碼QE的可能性。

金融市場方面,受美國ADP就業和外貿數據好於預期提振,美元指數周三繼續走高,歐元區PMI則不及預期,歐元兌美元進一步下行,逼近1.09。大宗商品方面,在連續數日的下跌后,黃金周三震盪小漲,銅價也走高1%,油價則在昨天的大漲后小幅回調,美油布油雙雙回落逾0.5%。債券市場方面,美債漲跌互現,市場在小幅震盪中等待耶倫證詞,歐債收益率則先跌后漲,整體變動不大。股指方面,受美國數據提振,全球主要股指幾乎全線上揚,僅有德國受PMI數據低迷拖累股指小幅回調。

- 金價創46年最佳紀錄,還能追嗎?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇