投資級搭資產證券化債券,雙管齊下賺復甦財!

華頓投信

聯準會(Fed)的量化寬鬆(QE)政策正逐步退場,目前每月購債規模已縮減至450億美元,市場普遍預期最晚年底前就會結束QE,並於明年下半年開始啟動升息。面對後QE時代,投資人不免擔憂未來債券商品將受到升息之不利因素影響。華頓全球核心價值收益債券基金(本基金之配息來源可能為本金)經理人蔡宜君表示,QE退場、殖利率走升的確會造成部份債券的價格下滑,但並非所有債券都會有負面影響,像投資級債券及資產證券化商品在景氣復甦、利率走升階段反而受惠於景氣的復甦、房市的回溫而有亮眼表現!

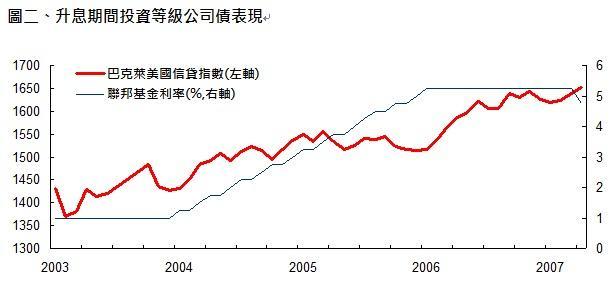

據彭博統計,從過去2004年5月至2007年8月升息期間來看,利率由1%上升5.25%時,投資等級公司債,漲幅達6.36% (見圖一);而投資等級資產證券化債券,漲幅也有7.14%(見圖二)。華頓全球核心價值收益債券基金(本基金之配息來源可能為本金)經理人蔡宜君分析,利率上揚影響最大的是長天期美債,而投資級公司債因債信較佳、流動性佳且收益率較高,相對於非投資等級公司債衝擊較小,在升息時具有防禦性功用。至於投資級的資產證券化債券如ABS(資產抵押證券)、MBS(不動產抵押貸款證券),因為受惠美國房市、消費市場的復甦,且存續期間較短,對利率敏感度最低,且利差存續期也較短,若避險風潮再起時較可不受利差擴大衝擊,更可兼顧風險與收益率。

以華頓全球核心價值債券收益基金(本基金之配息來源可能為本金)來說,本基金是國內第一檔同時布局美國投資級公司債與非機構性的資產證券化債券商品,掌握美國優質企業、房市復甦、個人消費成長三大動能。自基金成立以來,歷經美國QE持續退場、利率上升等金融市場震盪,歷次下跌期間之平均回復期為1.53個月,表現相對抗震且回復性佳,投資人可在波動較小的情況下,積極參與美國經濟復甦。據彭博、美銀美林統計2003/1到2013/5,如果投資組合中納入50%投資級公司債、50%投資級資產證券化債券,標準差為5.40%,小於美國高收益債、全球公債,但年報酬率可達4.39%。

華頓全球核心價值債券收益基金(本基金之配息來源可能為本金)經理人蔡宜君表示,美國經濟正逐漸復甦當中,QE退場是趨勢所在,在後QE時代,資金行情將逐步退卻,但是隨著房市、就業市場的復甦,投資焦點將轉移到基本面上,而資產證券化債市的資產抵押證券(ABS)及各類不動產抵押貸款證券(MBS)正是最為受惠的二大族群。另外,美國企業獲利穩健,財務體質持續改善,併購風潮起,進而拉抬投資等級公司債的表現。本基金同時搭配投資級公司債與資產證券化的商品更可兼具進可攻、退可守的功能,亦是升息預期階段下,投資人可布局之最佳攻守兼備的核心資產!

基金經金融監督管理委員會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及風險預告書。銷售機構有本基金公開說明書備索,投資人或可至本公司網站及公開資訊觀測站查詢。有關投資人及基金應負擔之費用已揭露於基金之公開說明書中,投資人可至前揭網站查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。本基金進行配息前未先和除行政管理相關費用,基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。

- 【北中南論壇】台股AI熱潮續航力有多強?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 【鉅亨會員獨家邀約】2026台股新格局,野村投信全台巡迴「主動式ETF」特邀講座

- 高盛警告美股最大風險!10年期美債殖利率升破5% AI牛市恐面臨估值重擊

- AI版「次貸危機」?摩根士丹利揭「3大隱藏負債」、循環融資黑洞轉移槓桿

- 為AI泡沫破裂「做準備」!兩大債券巨頭買入債券、稱「機率100%」

- 講座

- 公告

上一篇

下一篇