鉅亨網新聞中心

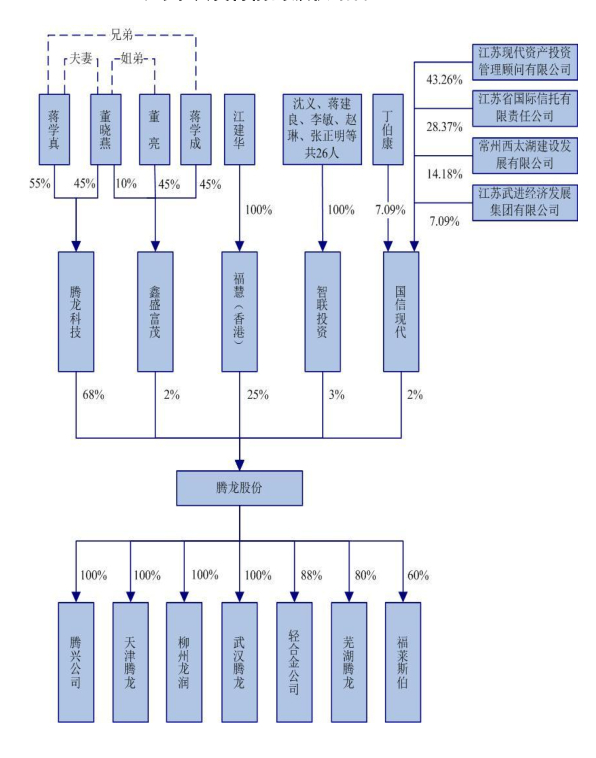

發行前股權結構

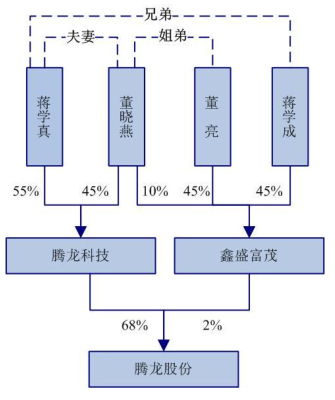

各股東間關聯關係

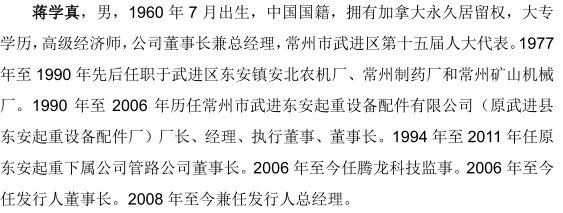

蔣學真

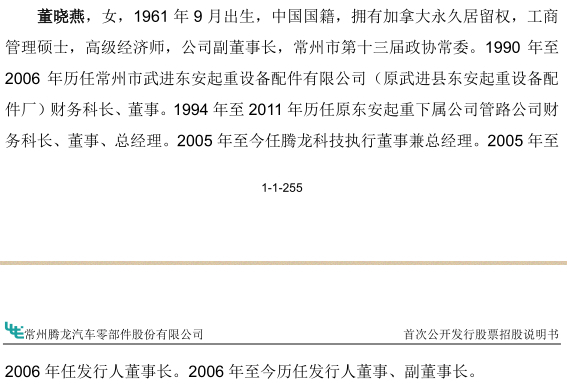

董曉燕

常州騰龍汽車零部件股份有限公司(以下簡稱騰龍股份)成立於2005年,注冊資本8000萬元人民幣,主營業務為汽車熱交換系統管路,尤其是汽車空調管路的研發、生產和銷售。

常州騰龍刊登招股說明書申報稿,擬發行2667萬股,發行后總股本10667.00萬股。募集資金將用於汽車熱交換系統管路及相關附件擴產項目、償還銀行貸款及補充流動資金、技術中心項目。

通過查閱該公司的招股說明書及相關公開資料,發現騰龍股份在在流動比率、速動比率、應收賬款周轉率等多項企業短期償債能力指標上長期處於行業墊底位置,流動性風險比較凸出。此外,公司披露的多項數據不符合國家對高新技術企業認定的要求,公司高新技術企業頭銜獲取和存續的正當性有待進一步證實,其投資價值實在值得商榷。

流動性嚴重不足 財務風險值得擔憂

據騰龍股份招股說明書披露,2011年末、2012年末、2013年6月末,公司的流動比率(即企業流動資產與流動負債的比值,是衡量企業市場流動性和滿足短期債權人償債要求的重要指標)分別為1.6、1.51、1.74,相比同時期該行業可比上市公司3.89、4.57、3.77的流動比率平均值,分別低了58.87%、66.96%、53.85%,長期以來始終處於行業墊底位置。再看速動比率(即企業流動資產扣除存貨后與流動負債的比值,是較為保守的短期償債能力衡量指標),2011年末、2012年末、2013年6月末,分別為0.77、1.07、1.25,相比同時期該行業可比上市公司3.08、3.71、3.02的速動比率平均值,分別低了75.00%、71.16%、58.61%。

不僅如此,據公司招股說明書顯示,2011年度、2012年度、2013年上半年度,公司的應收賬款周轉率分別為3.8、4.28、2.17,相比同時期該行業可比上市公司6.26、6.06、2.97的應收賬款周轉率平均值,分別低了39.30%、29.37%、26.94%。

更糟糕的是,自2013年6月至今,騰龍股份累計新增8530萬元的一年期內貸款。面對一年之內必須歸還的近億元貸款,目前騰龍股份賬面的現金及現金等價物卻僅有735萬元,流動性捉襟見肘,資金壓力不可謂不小。

總體來看,常州騰龍的市場流動性嚴重不足,財務穩健性異常脆弱,任何市場、政策、技術層面的風吹草動,都將對公司的存續產生決定性影響,投資風險凸出。

再來看騰龍股份本次發行募集資金的用途,ipo募集的資金中6000萬將用於償還銀行貸款及補充流動資金,正好佐證了其流動性匱乏的窘境。

此外,公司壞賬計提比例也低於行業平均水平。相比於同行業可比上市公司的平均水平,騰龍股份的應收賬款壞賬準備計提政策比較寬鬆,公司1年以內、1—2年、2—3年、3—4年應收賬款壞賬準備的計提比例分別為5%、10%、30%、60%、,同時期該行業5家可比上市公司的平均計提比例分別為5.2%、16%、40%、90%,分別低了0.2%、6%、10%、30%,這在一定程度上拉高了公司凈利潤,騰龍股份在會計政策運用的審慎性上尚有進一步提升的空間。

高新技術頭銜疑點重重 稅收優惠政策恐難持續

據公開資料顯示,騰龍股份於2009年經江蘇省科學技術廳、江蘇省財政廳、江蘇省國家稅務局和江蘇省地方稅務局聯合認定為高新技術企業。2012年,公司又通過了高新技術企業資格復審,有效期三年。公司2012——2014 年度享受相應的收稅優惠政策,減按15%繳納企業所得稅。根據我國《高新技術企業認定管理辦法》的規定,高新技術企業認定須滿足該企業大學專科以上學歷的科技人員占企業當年職工總數的30%以上這一硬性條件,而公司的招股說明書顯示2013年末公司大專以上學歷的職工人數為294人,僅占職工總數的21.92%,低於法定最低限額。

不僅如此,查閱資料還發現2013年末公司研發、技術人員人數為107人,占職工總數的7.98%,而我國《高新技術企業認定管理辦法》明確規定,高新技術企業認定須滿足該企業研發人員占企業當年職工總數的10%以上。筆者不禁要問公司的高新技術企業認定究竟是如何獲得的?著實讓人百思不得其解。

此外,據公司招股說明書顯示,截至目前公司共獲得2 項省級“高新技術產品”認定、5 項市級“高新技術產品”認定,最早的高新技術產品認定是於2011年12月取得的,而我國《高新技術企業認定管理辦法》規定,高新技術企業認定須滿足該企業高新技術產品(服務)收入占企業當年總收入的60%以上。這也就是說,騰龍股份獲得高新技術企業認定只能發生在2011年12月公司首次獲得高新技術產品認定之后,那公司又是如何能在2009年就獲得了高新技術企業認定的呢?相應的稅收優惠政策又能享受到何時?這一切都成了騰龍股份身上背著的定時炸彈,讓其步履維艱。

行業墊底的流動比率、速動比率、應收賬款周轉率,短期債務額與現金儲備間的巨大赤字,意味著公司已陷入流動性危機。職工學歷結構、研發技術人員比例等多項指標與高新技術企業認定標準的不匹配,或隱或現已成為公司未來發展道路上的風險因素。以上種種不禁讓人對其上市后的表現深感憂慮。

常州騰龍:行業周期波動導致的風險

申報稿顯示,公司存在行業周期波動導致的風險。公司屬於汽車零部件行業,主要產品包括汽車空調管路、熱交換系統連接硬管及熱交換系統附件,用於汽車熱交換系統相關組件的連接,汽車整車制造企業是公司的最終客戶,因此,公司業務發展狀況與汽車產業息息相關。

汽車產業受宏觀經濟影響較大,當宏觀經濟處於上升階段時,汽車產業發展迅速,汽車消費能力和消費意愿增強;反之,當宏觀經濟處於下降階段時,汽車產業發展放緩,汽車消費能力和消費意愿減弱。2008年下半年受美國金融危機和全球經濟動盪的波及,中國經濟增速放緩,國內汽車產銷增長率均有所下降。

2009-2010年受國家汽車產業振興政策的影響,汽車產銷量得以大幅回升,中國一躍成為世界第一大汽車生產及消費國。隨著國家汽車消費鼓勵政策的退出,2011 年汽車產銷量增速下滑,我國2011 年生產汽車1,841.89萬輛,同比增長0.84%,銷售汽車1,850.51萬輛,同比增長2.45%,產銷增長率較2010年分別下降了31.59和29.92個百分點。2012-2013年,我國汽車行業恢復較快增長,2012年和2013年分別生產汽車1,927.18萬輛和2,211.68萬輛,同比增長4.63%和14.76%,增長率較上年分別上升3.79和10.13個百分點;銷售汽車1,930.64萬輛和2,198.41萬輛,同比增長4.33%和13.87%,增長率較上年分別上升了1.88和9.54個百分點。公司憑借較強的競爭優勢在報告期內主營業務收入保持了18.06%、18.95%和17.87%的增長,但是,如果未來全球經濟和國內宏觀經濟形勢惡化,汽車產業發生重大不利變化,行業周期性波動的不利影響將對公司的生產經營和盈利能力產生重大不利影響。

常州騰龍:預測性資訊不能達到的風險

申報稿顯示,公司存在行業前景、募投項目預期效益等預測性資訊不能達到的風險。招股說明書中引用或披露的對行業前景、市場空間等預測性資訊是相關研究機構或發行人基於經濟形勢和市場需求等的歷史資訊、目前狀況進行的合理判斷,一旦經濟形勢或市場需求發生重大不利變化,將可能導致未來行業前景和市場空間不能達到預期目標。

公司募集資金投資項目建立在對市場、技術等進行了謹慎、充分的可行性研究論證的基礎之上,具有良好的技術積累和市場基礎,新增產能的產品與公司現有產品相關,可實現市場、品牌、服務、生產條件等資源共用,本次募集資金到位后,隨著募集資金投資項目的建成,將有效解決目前公司產能不足的問題,完善產品結構和產業版面,提高公司盈利能力,進一步增強公司競爭力。但公司募集資金投資項目的可行性分析是基於當前市場環境、技術發展趨勢、現有技術基礎等因素作出的。在公司募集資金投資項目實施過程中,公司面臨著技術進步、產業政策變化、市場變化、管理水平變化等諸多不確定因素,如果募集資金投資項目建成后市場情況發生重大變化或市場開拓未能達到預期效果,公司可能面臨訂單不足導致產能利用不足的風險,或者未來產品銷售價格出現較大下降,公司凈資產收益率將可能出現下降的風險。

常州騰龍:存在毛利率波動的風險

申報稿顯示,公司存在毛利率波動的風險。報告期內公司綜合毛利率分別為34.06%、33.87%和34.59%。公司主要產品汽車熱交換系統管路屬於非標客製產品,汽車熱交換系統管路的開發是根據每個車型同步開發的,隨著車型的變化而變化,一旦汽車熱交換系統管路產品開發成功並批次生產后,產品就進入了相對穩定期,生命周期一般隨著汽車的生命周期及市場供求變化而變化。汽車整車制造企業開發出新車型后一般會要求與該車型相配套的汽車熱交換系統管路價格隨著該車型銷售規模的擴大而逐年下降,因此,新車剛上市時,公司產品的價格較高,以后呈逐年遞減的趨勢;此外,隨著公司經營規模持續擴大,為開發新客戶,公司也會承接一些毛利率相對較低的訂單,毛利率較高的產品的銷售占比下降,由此導致毛利率出現一定程度的波動。如果未來公司不能取得新車型的訂單則公司毛利率將面臨下降的風險。

常州騰龍:存在不能持續享受稅收優惠的風險

申報稿顯示,公司存在不能持續享受稅收優惠的風險。公司是生產性外商投資企業,根據《外商投資企業和外國企業所得稅法》、《國務院關於實施企業所得稅過渡優惠政策的通知》(國發〔2007〕39號)及《財政部國家稅務總局關於貫徹落實國務院關於實施企業所得稅過渡優惠政策有關問題的通知》(財稅〔2008〕21號)規定,公司2007年和2008年免征企業所得稅,2009-2011年減按12.5%的所得稅優惠稅率繳納企業所得稅。

2009年,公司經江蘇省科學技術廳、江蘇省財政廳、江蘇省國家稅務局和江蘇省地方稅務局聯合認定為高新技術企業,2009-2011 減按15%的所得稅優惠稅率計繳業所得稅。2012 年公司通過高新技術企業資格復審,2012-2014年繼續享受15%的優惠稅率繳納所得稅。2013年8月,子公司輕合金公司經江蘇省科學技術廳、江蘇省財政廳、江蘇省國家稅務局、江蘇省地方稅務局聯合認定為高新技術企業,2013-2015年享受15%的優惠稅率繳納所得稅。

綜上,報告期內,公司2011年執行12.5%的企業所得稅稅率,2012年和2013年執行15%的企業所得稅稅率。子公司輕合金公司2013年執行15%的企業所得稅稅率。未來如果國家稅收政策發生不利變化,或者公司未能通過2015年及后續進行的高新技術企業資格復審,公司的所得稅費用將會上升,進而對公司業績產生一定的影響。

上一篇

下一篇