4月IPO預披露開啟中概股愛康國賓獲6輪融資

鉅亨網新聞中心

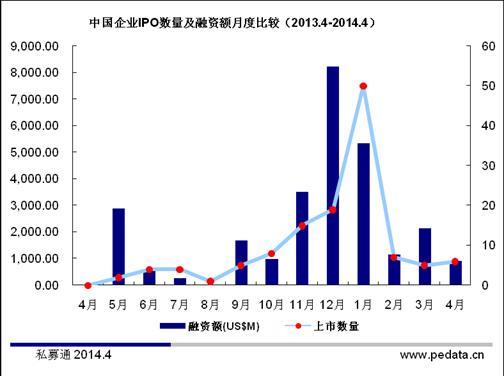

2014年4月,已經停擺近一年半的IPO企業預披露18日晚間重啟,據清科研究中心觀察:從4月18日開始,證監會網站就陸續出現了預披露企業的身影,截至目前,已有156家企業發布了招股說明書,詳細情況如表1所示。同時,根據證監會公告,會稽山、康新設計工程、依頓電子、康尼機電等4家公司的首發申請將於4月30上會,並接受證監會發審委的審核,4家公司擬上市地為上海證券交易所。據清科旗下私募通統計:4月中概股進入密集發行期,達內科技、愛康國賓、新浪微博、樂居均在美國上市,百奧家庭互動和宏太控股登陸港交所,6家上市企業合計融資約為8.95億美元,與3月相比,融資額環比下降58.2%,主要原因為6家上市公司融資規模較小,平均融資額僅為1.49億美元。

表1 2014年4月中國企業IPO預披露情況統計

|

預披露時間

|

預披露個數

|

|

2014/4/18

|

28

|

|

2014/4/21

|

18

|

|

2014/4/22

|

19

|

|

2014/4/23

|

10

|

|

2014/4/24

|

22

|

|

2014/4/25

|

25

|

|

2014/4/28

|

22

|

|

2014/4/29

|

12

|

|

合計

|

156

|

來源:私募通 2014.4

圖1 中國企業IPO數量及融資額月度比較(2013.4-2014.4)

表2 2014年4月中國企業IPO情況統計

|

上市企業簡稱

|

上市時間

|

上市地點

|

行業

|

募集金額USD(M)

|

是否VC/PE支援

|

|

達內科技

|

2014-4-3

|

納斯達克證券交易所

|

教育與培訓

|

137.70

|

Y

|

|

愛康國賓

|

2014-4-9

|

納斯達克證券交易所

|

生物技術/醫療健康

|

152.67

|

Y

|

|

百奧家庭互動

|

2014-4-10

|

香港主板

|

互聯網

|

195.78

|

Y

|

|

新浪微博

|

2014-4-17

|

納斯達克證券交易所

|

互聯網

|

285.60

|

Y

|

|

樂居

|

2014-4-17

|

紐約證券交易所

|

互聯網

|

100.00

|

N

|

|

宏太控股

|

2014-4-25

|

香港主板

|

紡織及服裝

|

23.22

|

N

|

來源:私募通 2014.4

境內156家首發企業預披露境外4家中概股密集發行

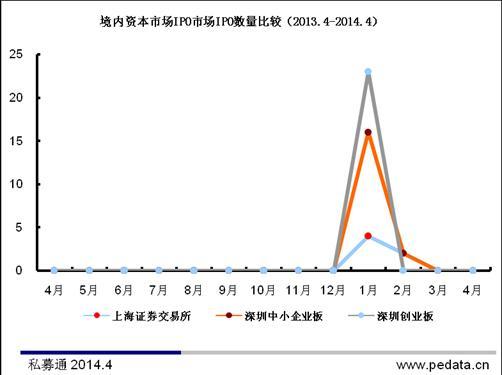

境內方面,據清科研究中心觀察:4月18日至30日,證監會分8次發布預披露企業名單,共有156家首發企業預披露,較預披露的集中發布,4月30日僅有4家企業通過發審會,預披露和發審會召開節奏並不一致,清科研究中心認為:從IPO審核流程來看,首次公開發行股票審核工作流程包括受理、反饋會、見面會、初審會、發審會、封卷、核准發行等主要環節。預披露在發行監管部在正式受理后進行,然后經過反饋會,如果企業按照反饋意見的要求回復,並且財務資料在有效期內,加之相關政府部門沒有異議,即可以安排預披露更新。而這些預披露企業還要經過見面會和初審會才能到達發審會階段,其中會有大部分企業被淘汰,同時,鑒於發審會有客觀節奏,發審會和預披露節奏並不一致,也就不會出現600多家排隊企業一年內上市的情況。

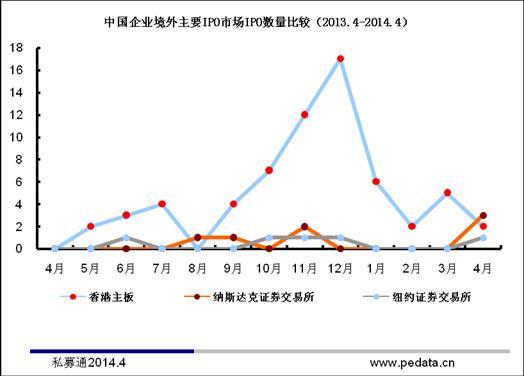

境外方面,4月中概股進入密集發行期,達內科技4月3日登陸納斯達克證券交易所,愛康國賓4月9日緊隨其后登陸納斯達克證券交易所,4月17日新浪微博和樂居在美上市,其中微博首日大漲19%,上市后第二天在美股周一早盤最高漲到11.82%,兩天的累計漲幅超過30%。雖然科技公司在美國資本市場正經歷低潮期,但微博上市卻給市場注入強心劑。微博此次共發行了1680萬美國存托股(ADS),定價為17美元/ADS。每ADS代表1股微博的普通股。微博的ADS於4月17日在納斯達克全球精選市場開始交易,代碼為WB。高盛集團(亞洲)公司和瑞士信貸證券(美國)公司是本次IPO的聯席主承銷商。據請客研究中心觀察,從啟動新浪微博上市開始,新浪股價即接連下跌,微博的分拆上市起了副作用。

圖2 境內資本市場IPO市場IPO數量比較(2013.4-2014.4)

圖3 中國企業境外主要\市場IPO數量比較(2013.4-2014.4)

愛康國賓獲6輪融資挑4月IPO退出“大梁”

根據清科私募通統計,愛康國賓上市之前共獲得6輪投資,背靠12家VC/PE機構,分別為今日投資、清科創投、經緯中國、美林集團、高盛、新加坡政府投資公司、中投公司、上海創投、美國壹普蘭、新程投資、華登太平洋、美國中經合集團。其中上海創投、華登太平洋、美國壹普蘭、清科創投、美國中經合集團中途以股權轉讓方式部分退出。愛康國賓共創造8筆IPO退出和8筆股權轉讓退出,2011年4月,新程投資和華登太平洋參與對愛康國賓的第4輪投資,隨后,新程投資分別在2013年9月和2014年3月以股權轉讓方式部分退出。愛康國賓此次成功上市為其背后投資者帶來較穩定的投資回報,並成為“國內體檢第一股”,相比於愛康國賓的順利上市,同為體檢行業慈銘體檢的上市之路則較為曲折,慈銘體檢從籌備上市到通過發審會,共用了4年,從過會到拿到批文,慈銘體檢又耗費了將近一年半時間,1月12日晚間,慈銘體檢終於等到路演發行了,卻在幾個小時前被臨時叫停,時至今日,已經過去3個多月時間,上市進程仍毫無進展。其中一個較為普遍的判斷是,慈銘體檢需要不斷將巨額資金投入高階化經營中,短期內又難以爭取到穩定客戶,惡性循環加劇了資金鏈的緊張。

4月共有IPO退出17筆,退出個數較3月略有回升,由於預披露節奏的加快和發審會的開始審核,IPO有望在5月重啟。

為何在市場環境仍舊不樂觀的條件下重啟IPO,主要原因可能有三:

1、迅速完善資本產業鏈結構,讓作為市場晴雨表的股市能體現各行各業的動向,讓股市變得更具代表性;為作為行業指引和資源設定的市場效應逐漸顯現出來;2、加快調整市場結構,讓更多的投資機構參與進來,完善投資結構多元化,分散未來風險;3、擴充市場容量,建立從無到有,從慢到快,從無序到有序的市場開放機制,並嘗試建立IPO動態化機制,作為未來動態化市場的一個重要環節和手段。

表3 2014年4月VC/PE支援的IPO企業

|

上市公司簡稱

|

投資機構

|

投資基金

|

投資回報

|

|

達內科技

|

高盛

|

-

|

4.92

|

|

IDG資本

|

IDG Technology Ventures Investments L.P.

|

4.04

|

|

|

IDG資本

|

IDG Technology Venture Investment III, L.P.

|

4.04

|

|

|

集富亞洲

|

JAFCO Asia Technology Fund Ⅳ

|

7.16

|

|

|

華創資本

|

-

|

-

|

|

|

愛康國賓

|

今日投資

|

-

|

-

|

|

經緯中國

|

-

|

-

|

|

|

華登國際

|

Pacven Walden Ventures VI Fund, L.P.

|

-

|

|

|

美林

|

-

|

-

|

|

|

新加坡政府投資

|

-

|

-

|

|

|

高盛

|

-

|

-

|

|

|

中投公司

|

-

|

-

|

|

|

新程投資

|

NewQuest Asia FundⅠ, L.P

|

-

|

|

|

百奧家庭互動

|

紅杉

|

紅杉資本中國創業基金 II

|

34.12

|

|

招商湘江

|

-

|

-

|

|

|

凱容投資

|

-

|

-

|

|

|

新浪微博

|

阿里資本

|

阿里微博基金

|

-

|

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇