【羅祎(化工組)】原油價格走低煤化工陸續投產,壓制塑料價格

鉅亨網新聞中心 2014-09-01 17:42

一、供應寬鬆8月lldpe價格寬幅回落

在二季度,由於地緣政治引發的原油價格上漲和由停產檢修引致的塑料庫存偏緊,塑料二季度連續上行,更是在7月中觸及了整年的最高位11640元/噸。隨著市場對地緣政治因素的敏感性消退,原油供應充足,外盤原油價格持續回落。而且石化檢修裝置陸續結束,7月份以后煤化工項目將陸續開始試產、投產,塑料供應格局轉向偏寬鬆,塑料價格承壓下行。

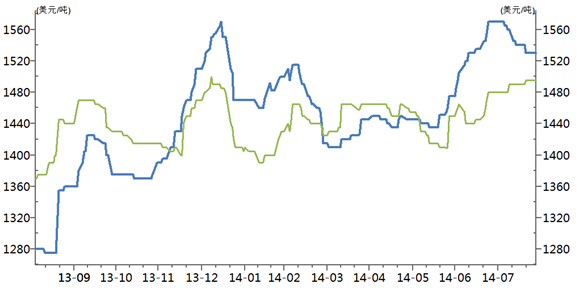

圖1:lldpe期貨價格走勢圖

資料來源:wind資訊

(一)地緣政治因素緩解,庫存增加原油價格震盪下行

6月份以來地緣政治成為推動石油市場價格上漲的主要因素,但值得注意的是,全球石油供應並沒有受到影響,原油產量持續成長,觸及28年內同期最高,原油進口因而降至19年低點。美國原油期貨因供應充足而走低,加之利比亞原油產量增加,伊拉克政府軍與庫爾德武裝從極端組織手中奪回摩蘇爾大壩打壓油價。自今年6月中旬,布倫特和紐約原油近月合約達到年度高點115美元/桶和107美元/桶以來,油價一路下跌,截至8月中旬,布倫特和紐約原油近月合約分別回歸至101美元/桶和93美元/桶。本輪油價大幅下挫是地緣政治動盪的溢價消失,更深層次是北美原油產量持續增加所帶來的供應壓力開始發揮影響,需求疲軟,煉油廠利潤低薄,因而壓低價格。

(二)亞洲乙烯走勢較為震盪

亞洲石腦油價格走勢出現分化,石腦油cfr日本連續下行,處在860-900美元/噸區間。東南亞地區乙烯價格走勢較好,整體呈上漲走勢。但東北亞市場價格出現持續的回落,一方面檢修裝置陸續開車,市場貨源緊張的局面也得到緩解,另一方面下游的集中備貨也告一段落。但就成交情況來看,兩地區成交量仍未有大的突破,下游受低利潤影響,拿貨積極性並不高,實盤成交量阻力較大。受此影響,國內pe市場本月需求延續疲弱,交易氛圍不樂觀。

圖2:亞洲乙烯價格走勢圖

資料來源:wind資訊

(三)lldpe的供需結構也將相對寬鬆

2014年pe產能較2012年增幅高達28%左右,較2013年增幅達15%左右。考慮到四川煉化和福建聯合的產能變化,較2013年產能增幅更高。再看需求端,預估2014年pe需求較2012年增幅將達20%左右,較2013年增幅將達10%左右。另外,近幾年pe進口依存度保持在相對穩定的水平。那么,通過對比可以看出,從產能角度來講,2014年pe的產能是足以滿足需求。如果按80%以上的裝置開工率估算,pe的供需結構將不復2013年的緊張局面,預計將進入相對寬鬆的格局。而且,考慮到2014年pe新增產能中lldpe比重較大,那么lldpe的供需結構也將相對寬鬆。但是,產能並不等於產量。產能的投放及裝置的開工情況存在較大變數,這將對供需結構產生很大的影響。

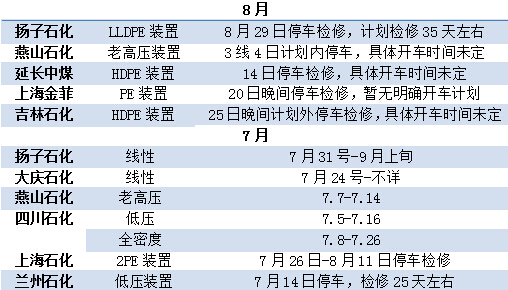

表1 7-8月石化裝置動態

資料來源:百川資訊

(四)煤制烯烴的產能投放將壓制lldpe期現貨價格

2014年經過初步統計,計劃投產的新增裝置產能在300-400萬噸/年,煤制烯烴的產能居多,多以生產hdpe和lldpe為主,若按計劃實現投產的裝置較多,2014年低壓和線性的價格或難創2013年的新高。

由於宏觀經濟因素的影響,近期煤炭價格連續下行,煤炭企業尋求轉型,以神華和中煤為代表的煤炭企業均將煤化工作為其近期的工作重點。下半年國內將要投產的煤制烯烴項目涉及的pe產量在150萬噸左右,約占當前國內總產能的10%。據統計,2014-2015年全國聚乙烯新增產能共計471萬噸左右,其中新增煤制烯烴裝置占新增產能的88%左右。預計到2015年,我國聚乙烯總產能將達到1841萬噸/年左右,屆時煤制聚乙烯產能占比將由2013年的3%提升至27%。

表2 2014年煤制烯烴企業最新投產計劃

按當前的生產成本煤制烯烴成本要比油制烯烴低1000-1500元/噸。若煤制烯烴的市場占有率達到27%時,其價格優勢將明顯高於油制烯烴,其大量投產將會削弱石化企業其乙烯產品的價格掌控能力。

如此低價的產品推向市場對后市的沖擊可想而知,8月以來lldpe價格的加速走低反映了市場對后市的擔憂。

(五)下游消費疲軟

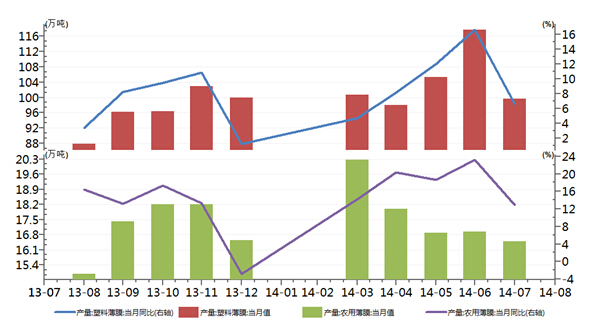

lldpe消費領域,農膜和塑料薄膜是塑料下游需求端的消費大戶,進入8月份,在漸入我國聚乙烯傳統旺季之時,聚乙烯市場價格持續下滑,農膜生產企業開工率與7月份相比有明顯回升,但較去年同期明顯偏低。目前整體開工率在27%左右,同比去年減少13%。原因主要在於pe價格較往年同期偏高,加之下游訂單較往年偏差,儲備階段拉長,均抑制了對原料的需求。隨著農膜需求旺季的臨近,8月底農膜訂單或將繼續好轉,逐步由儲備期向生產旺季過渡,后期對原料需求將進一步增加。而作為lldpe下游消費主體的包裝膜方面,整體開工率依然維持在65%左右,由於這部分需求以剛性為主,所以開工情況與7月基本持平。目前石化企業總體裝置開工率在83%左右,加上煤制產品的沖擊,市場供需失衡狀況明顯,這也導致石化庫存大幅攀升,進一步增加了lldpe價格下行壓力。

圖4:國內塑料薄膜制品產量

資料來源:wind資訊

二、塑料后市寬幅震盪概率較大

綜合分析,從上游看原料價格隨著原油價格的回落或將維持弱勢,但在地緣政治亂局支撐下,原油難以深跌,所以pe原料價格也不會有大的回落,對於pe市場的影響短線或偏空但中線影響有限。下游需求整體表現正常,隨著塑料生產企業備貨旺季的到來,需求或將繼續向好。

當前現貨市場最大的變動就是低價的煤制烯烴的量產對市場的影響。單從目前的量上看,還不會對后市的pe價格市場產生大的沖擊。但由於期貨市場反映的是未來的價格走勢,特別是對於遠月合約來說,煤制烯烴的大量投產對於其價格將產生重要利空。煤制烯烴對市場的影響不僅反映在短期的價格上,更將改變整個市場格局。前期石化企業通過控制開工率等方式對價格的拉升作用將逐漸顯現。

市場對煤化工的擔憂料將持續存在,但畢竟煤化工在當前市場中占據份額較小,短期難以對現貨市場產生重大影響,但由於煤化工裝置的投產具有不確定性,如果不能順利投產,則有可能轉變為有利於價格上漲的利多因素,因此需要密切關注。且隨著旺季的到來,塑料下行空間也將有限。多空交織下,塑料后市寬幅震盪概率較大。預計震盪區間10400—11800。

- 從機票到股票!投資日本正是時候?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇