【程小勇(鐵礦石組)】鐵礦石短線有望企穩反彈 中期熊市尚難逆轉

鉅亨網新聞中心 2014-09-01 17:18

在6月份短暫反彈之后,7月和8月鐵礦石價格持續大幅下跌,月度跌幅分別達到1.88%和7.94%,跌幅在8月份呈現加速的趨勢。盡管2014年1-8月份,鋼鐵行業利潤有所恢復,但是主要驅動力來源於原材料鐵礦石和焦炭價格的大幅下跌,並非是由於需求驅動引發的價格反彈帶來的利潤回暖,因此就算鋼廠保持高開工率,但是並不沒有出現需求驅動型的價格反彈。

從供需基本面來看,2014年,由於四大礦商增產,全球鐵礦石產出增速加快,再加上2013年積壓下來的庫存當量,這使得全球鐵礦石供應增速遠超需求增速,這也是導致鐵礦石價格跌跌不休的主因。

長期來看,鐵礦石供應過剩壓力需要消化。一方面,經濟轉型帶來的單位gdp耗鋼量的下降,而中國房地產行業低迷和基建投資受多方制約,鋼材消費難以出現大幅明顯的改善。另一方面,新增產能的投產還將繼續引導鐵礦石產出的增長。因此,鐵礦石企穩的希望來源於鐵礦石價格跌破礦商的成本使得鐵礦石新增產能投產延遲和現有產能減產,但目前鐵礦石價格尚沒有跌破海外大多數礦山的成本線70-80美元。

從短期來看,由於期貨價格下跌過快,使得期現價差倒掛越發嚴重,這使得當前“買遠月拋近月”或者“買遠月拋現貨”良好的交易機會顯現。

一、 行情回顧

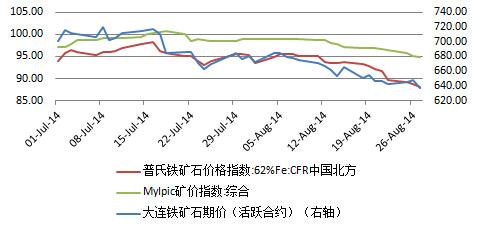

7月至8月份,鐵礦石價格呈現加速下跌的趨勢。盡管鐵礦石期價在7月底和8月中旬出現短暫的交割交易日反彈,但是反彈之后迎來的是更大規模的拋壓。數據顯示,截至8月28日 ,大連期貨交易所鐵礦石期貨主力合約價格較年初下跌了31%,而myipic礦價綜合指數較年初下跌了29.8%。截至8月27日,普氏鐵礦石價格指數(62%fe)cfr中國北方較年初下跌了34.5%。

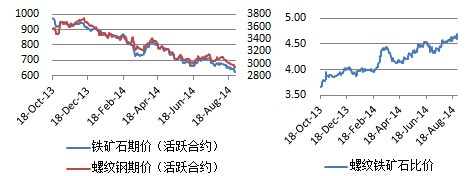

將鐵礦石和其下游產品螺紋鋼對比發現,鐵礦石期價的跌幅遠超過螺紋鋼的跌幅。截至8月28日,鐵礦石活躍合約期價2014年跌幅達到31.28%,而螺紋鋼活躍合約期價2014年跌幅為17.73%,因此鐵礦石跌幅逼近螺紋鋼跌幅的2倍。截至8月28日,螺紋和鐵礦石活躍合約期價的比價升至4.69,年初為3.96。

二、 導致7-8月加速下跌的主要因素

1、 全球鐵礦石產出加快

美國地質調查局(usgs)數據顯示,截至2012 年底,世界鐵礦石基礎儲量為3700億噸,儲量為1700 億噸。其中澳大利亞、巴西、俄羅斯和中國儲量之和占世界總儲量的65.9%。因此,這四國鐵礦石產量幾乎就能代表全球鐵礦石產量的產出情況。

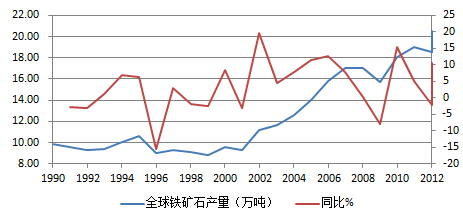

據國際鋼鐵協會(iisi)公布的數據,2012年,全球鐵礦石產量較2011年下降2.17%,至18.56億噸。2010年、2011年和同比增速分別為15.27%、4.94%,暗示2012年鐵礦石產出有所下滑。

然而2013年和2014年1-7月份,全球鐵礦石出現爆發性增長。雖然,國際鋼鐵協會並沒有公布2013年全球鐵礦石產量,不過可以從全球四大礦商產出倒推全球鐵礦石在2013年的產出。

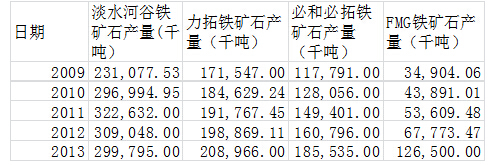

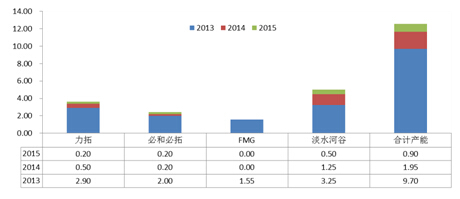

根據四大礦商發布的財報,2013年,淡水河谷、力拓、必和必拓和fmg鐵礦石產量分別為2.98億噸、2.09億噸、1.86億噸和1.27億噸。2013年,全球四大礦商鐵礦石產量較2012年增長11.45%。

由於全球四大礦商鐵礦石產出占全球鐵礦石產出的40%左右,因此可以推測全球鐵礦石產出10.54%,達到20.52萬噸。

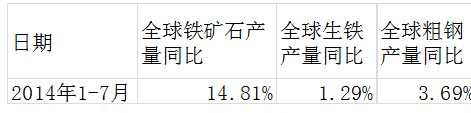

進一步來看,2014年1-6月份,淡水河谷、力拓、必和必拓和fmg四大礦商鐵礦石產出分別為1.51億噸、1.10億噸、1.06億噸和0.73億噸,分別較2013年同期增長11.14%、9.78%、20.51%和23.15%,而四大礦商鐵礦石總產量較去年同期增長14.81%,因此可以判斷2014年1-7月全球鐵礦石產量較去年同期增長近似於14.81%。

2、 全球鐵礦石新增產能擴張加快

如果說鐵礦石產出大幅增長對於當前市場起到供應層面的壓力,那么鐵礦石新增產能將助推未來鐵礦石產出進一步加快,從而對未來1-2年的鐵礦石市場產生很大的供應方面的沖擊。

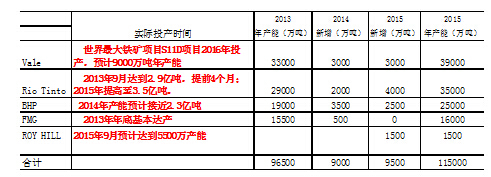

相關數據顯示,2014年全球四大礦商新增產能為1.95億噸,增幅高達20%。其中力拓預計將2014年產出提升至2.93億噸噸,2015年鐵礦石產出擴張至3.3億噸,從而2015年力拓鐵礦石產出將較2013年增長57%。

從2014年,力拓、必和必拓、淡水河谷等礦商發布的官方資訊顯示,四大礦商在鐵礦石價格下跌的情況下還是繼續逆市擴張。我們認為有以下幾個方面原因:一是,通過成本優勢,擴大產出,實現規模效應;二是,擠壓其他競爭對手,如印度和中國本土礦企,達到搶占市場份額的目的。未來,國內礦山關閉數量增加以及鋼廠加大進口礦的配比將逐漸顯現。

3、 全球鐵礦石需求增速放緩

由於鐵礦石幾乎都用於煉鐵和煉鋼,因此全球生鐵和粗鋼產量可以近似於全球鐵礦石需求增速。一般來講,生產1噸生鐵大約需要消耗1.63 噸品位為63.5%的成品礦。

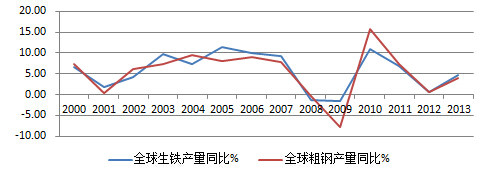

國際鋼鐵協會(iisi)公布的數據顯示,2013年全球生鐵產量較2012年增長4.7%,達到11.65億噸,而2012年全球生鐵產量增速一度下滑至0.69%。數據顯示,2013年全球生鐵產量較2012年有所加速,但是較2010年10.87%的增速和2011年6.73%的增速明顯回落。

粗鋼方面,國際鋼鐵協會發布的數據顯示2013年全球粗鋼產量較2012年同期增長4.03%,增速也較2012年的0.52%有所加速,但是較2010年15.82%的增速和2011年7.28%的增速明顯回落。

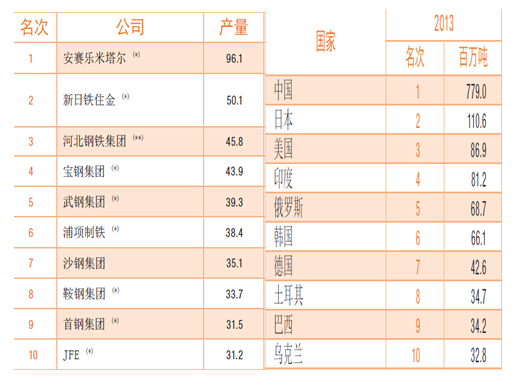

分企業來看,全球粗鋼產量前十的企業分別為安賽樂米塔爾、新日鐵住金、河北鋼鐵(000709,股吧)集團、寶鋼集團、武鋼集團、浦項制鐵、沙鋼集團、鞍鋼集團、首鋼集團和jpe。全球粗鋼產量前十的國家為中國(7.79億噸)、日本(1.1億噸)、美國(0.87億噸)、印度(0.81億噸)、俄羅斯(0.69億噸)、韓國(0.66億噸)、德國(0.43億噸)、土耳其(0.35億噸)、巴西(0.34億噸)和烏克蘭(0.33億噸)。

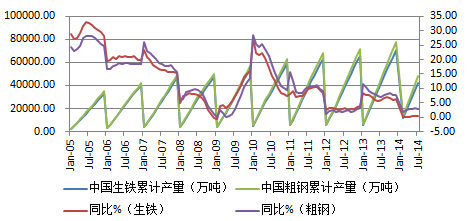

然而,2014年全球生鐵和粗鋼產量增速明顯大幅放緩。國際鋼鐵工業協會公布的數據顯示,2014年1-7月份,全球生鐵累計產量較去年同期僅僅增長1.29%,至0.99億噸,而2014年1-7月,全球粗鋼累計產量較去年同期增長也不過3.69%,至1.37億噸。對比之下,2014年全球生鐵和粗鋼產量增速明顯低於鐵礦石產量的增速。

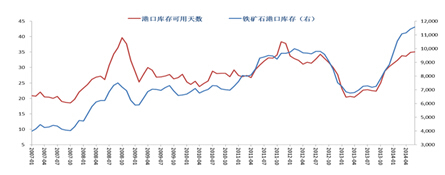

4、 港口庫存高企

4.1國內鐵礦石供應增速大於需求的增速

從鐵礦石產出來看,2014年1-7月份,中國鐵礦石產量較去年同期增長9.21%,達到8.49億噸。而2014年1-7月份,中國鐵礦石進口量達到5.4億噸,提出1-7月份累計出口2441.83噸,2014年1-7月份中國鐵礦石供應達到13.89億噸,較去年同期增長12.95%。

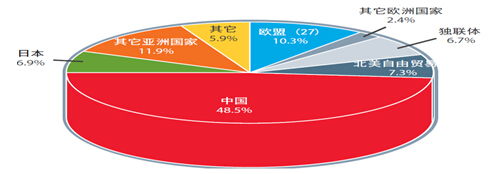

需求方面,國際鋼鐵協會公布的數據顯示,,2013年,中國粗鋼產量占比達到48.5%,歐盟粗鋼產量占比10.3%,北美自由貿易區粗鋼產量占比7.3%,日本粗鋼產量占比為6.9%、俄羅斯粗鋼產量占比6.7%。因此,中國粗鋼產量下滑將引領全球鐵礦石需求下降。

國家統計局發布的數據顯示,2014年1-7月,中國生鐵產量較去年同期僅僅增長0.38%,達到42248萬噸,而2013年1-12月份的同比增幅在在6%以上,增速明顯回落。2014年1-7月份,中國粗鋼產量較去年同期增長2.67%,至48076.08萬噸,2013年1-12月份的同比增幅則每個月都在7%以上,甚至2013年1-2月突破10%的增速。

對比以下,2014年1-7月份,中國鐵礦石總供應較去年大幅增長12.95%,而中國粗鋼產量較去年同期也僅僅增長2.67%,這么大的增速差距,意味著中國鐵礦石供應過剩量龐大。

4.2融資需求激勵進口,鎖定庫存

20 13 年7 月中國政府放開了鐵礦石進口資質,中國鐵礦石進口大舉攀升。而刺激中國鐵礦石進口攀升的因素,一方面來自於,進口礦價具備優勢,使得外礦對內礦經濟性好的替代效應;另一方面,由於資金成本偏高,鐵礦石作為緩解鋼廠和部分貿易商資金壓力的融資抵押品功能,刺激融資礦需求升溫。

年初以來,中國整個金融部門對房地產的相關行業上下游進行了信貸收縮,而鋼廠在終端產品低迷的環境下,一季度的噸鋼毛利深度負值,在較高的資金成本壓力下,不斷使用美元信用證購買礦石獲取較低的美元利率借款成為緩解鋼廠資金壓力的救命稻草

礦石遠期曲線一直處於貼水的狀態,采購行為按照按需采購的原則來進行,相對於比較充足的礦石供給,並沒有強烈的往年“賭市場”的強烈再庫存現象出現。我們仔細觀察了港口庫存與粗鋼產量比值,和港口庫存相對於港口發往鋼廠貨運量比值兩個指標,發現前者仍處於歷史均值水平中,而后者則遠遠低於歷史同期水平,這主要也反應了鋼廠即用即買的現象,也從另一角度反應港口庫存對應鋼廠的原材料消費並不是想象的那樣高企。

截止8月22日當周,全國41個主要港口鐵礦石庫存為11,080萬噸,其中京唐港和曹妃甸港庫存合計為2378萬噸,同比分別增加56%和54%。總體來看,無論是港口合計還是具體到各港口數量,當前鐵礦石庫存的絕對數量處於相對高位,且14年庫存高點也明顯高於其他時期。2014年全國主要鐵礦石港口庫存合計最高至11,621萬噸,較12年高點10,149萬噸增加14.5%;而京唐港和曹妃甸港的年內庫存高點較12年高點分別上漲了23.2%和14%。

5、 廢鋼替代消費增強

對比2014年1-7月生鐵和粗鋼產量增速,可以發現生鐵產量增速明顯低於粗鋼產量。這里面的差異就表現為廢鋼替代消費的增長。生鐵直接通過鐵礦石熔煉而來,而粗鋼往往在熔煉過程中會加入廢鋼,對鐵礦石進行稀釋。在結合政府對於鋼廠環保要求,傾向於認為鋼廠提高了廢鋼的使用比例,即電轉爐使用比例上升,預示著廢鋼替代鐵礦石作為煉鋼原材料的效應逐漸顯現。

三、 鐵礦石潛在利多逐漸顯現

1、 成本支撐力度逐漸轉強

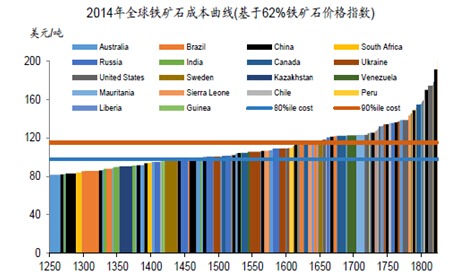

從全球鐵礦石市場來看,鐵礦石生產成本從低到高依次是以三大礦商為主的原有世界級礦山、海外新興礦山和高敏感性的中國礦山。原有的世界級礦山,以三大礦業巨頭為代表,不僅享受極低的采選成本,完善的基礎配套設施也使其一直位於成本線的最底端。海外新興礦山,在采選成本上具有優勢,但物流、環保等一系列外圍成本攤銷推高了整體費用,這部分礦山位於全球礦業成本的中檔區域。高敏感性的國內礦山,原礦品位低且附帶高昂的選礦成本,這部分礦山位於成本曲線的最頂端。

由於三大礦商對優質資源及基礎設施的掌控,使得其成本控制能力較強,其鐵礦石成本不足40美元/噸,而其他礦商多在70—80美元/噸,部分小型礦商達到100美元/噸,而部分中國低品位礦則高達120美元/噸。

從當前鐵礦石價格來看,目前已經跌破中國鐵礦石生產成本先100-120美元,逼近80美元的海外鐵礦石礦商的成本線90%分位線,因此,未來中國鐵礦石減產已經是大概率事件。

據中金公司調研,現在內礦生產的比率就是20%,一噸精粉是500-600 元,勉強維持盈利。目前停產率大概是80%,礦山重啟的成本是比較高,現在絕大部分礦山是洞產,因為地表產會被查(破壞地表),井深越深水量越大,總生產成本最大的就是抽水的費用(能源成本),甚至超過人工費用。

有實力、有資金、有場地、有資源的人可能一直在生產,挖出來不選不賣,但是這樣的人是微乎其微,遷西估計就一個這樣的。這樣的人是很少的。有一家,規模大,員工多,隨產隨銷(鐵精粉),但是礦山開采是比較穩定的。政府也不會允許,而且企業經營困難的時候,政府根本不會給予補貼和稅費減免。遷西政府發工資就困難,也不會給企業補貼。

通過測算,2014年全球礦市過剩量為9400萬噸,意味著國產原礦產量需要縮減3.29億噸。不過,隨著鐵礦石價格持續走低,會影響到中國以外其他鐵礦石生產商的積極性,除了四大礦商以外的礦山有可能減產。

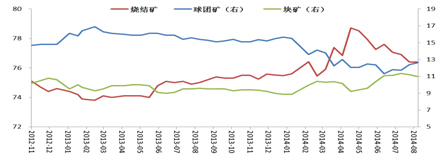

2、 入爐結構配比抬升成本

2014 年中國鋼廠爐料配比中外礦上升-我們預測全球礦石成本曲線結構今年將會平坦化,主要還是緣於海外低成本礦的大量擴產。而國內礦石將會部分被外礦替代,今年以來,在滿足冶煉設計吃料的基礎上,高爐爐料配比中外礦比例持續上升15%。

鋼廠提高燒結礦比重,減少球團礦的使用。在不考慮塊礦的情況下,國內鐵精粉與進口礦的競爭替代性即體現在入爐結構上,由於性質不同,國內鐵精礦更適合球團礦生產,而進口礦更適合燒結礦。

進口鐵礦石作為球團料:其較大的顆粒對球團礦的成球不利,而用進口赤鐵礦生產球團礦的過程比使用國內磁鐵礦的能耗更高。

總之,7-8月份鐵礦石加速下跌,是全球鐵礦石產出擴張加快、需求增速放緩,供應過剩加劇下的市場自然反映。作為全球最大的鐵礦石消費國,隨著經濟轉型,地產行業進入調整,單位gdp耗礦量下降,這都意味著需求層面難以給鐵礦石價格企穩提供助力。未來只有寄希望於鐵礦石價格跌破80美元這個海外礦商90分位線帶來的減產,以及國內礦商隨著持續虧損帶來的實際減產動作。不過,由於鐵礦石期現開始出現倒掛,這意味著短線有望企穩反彈,但是中長期熊市難以結束,因減產尚未真正開始,過剩消化還需需求和時間的配合。

- 從機票到股票!投資日本正是時候?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇