【劉文博(鐵礦石組)】鐵礦中期跌勢不改 關注普氏85支撐

鉅亨網新聞中心 2014-09-01 14:43

7-8月份是鋼材終端需求的淡季,或受高溫天氣抑制、或受雨季多發影響,房地產、基建、船舶等主要的用鋼行業均處於需求清淡期,期價屢創新低。市場整體疲態盡顯,鋼廠出貨較為平淡,現貨成交量清淡,現貨價格也一跌再跌。

鐵礦石供給過剩的基本面難以改變,9月份是傳統的需求旺季,但鋼廠訂單回升數量不多,傳統旺季需求或難以顯現,中期弱勢難以改變。

一、需求繼續萎縮

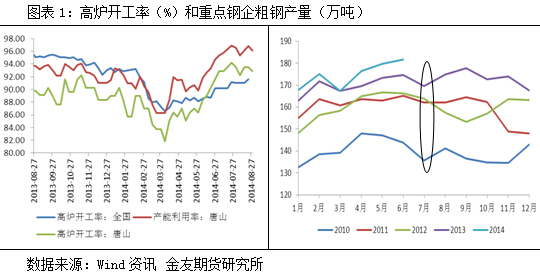

1.粗鋼產量持續上升空間有限

由於鐵礦等原材料跌幅大於鋼價,鋼企利潤出現好轉,鋼廠產能加速釋放,后期粗鋼產量將依然維持高位。

目前,高爐開工率維持高位,進一步上升空間有限,且產能利用率達到96.1%,粗鋼產量面臨階段性回調風險。根據歷年來粗鋼產量供給變化,下半年粗鋼產量將比上半年略降,整體不會超越上半年。

2.鋼鐵終端需求萎縮加重鐵礦石供應壓力

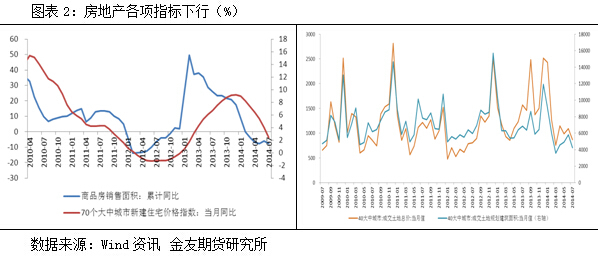

鋼材的終端消費市場中,建筑需求占比近60%,主導鋼材的總需求趨勢。由於樓市產能過剩,市場有效需求明顯透支,供大於求矛盾凸顯,中國房地產市場正迎來新一輪大蕭條周期,顯著拖累鋼材終端需求。針對近期樓市下行,部分城市加入到調整限購政策的隊列中,但效果卻不令人滿意,樓市仍然量價齊跌,弱勢難以改變。今年前7個月三大樓市先行指標房屋銷售面積、新開工面積及土地成交面積均大幅下滑,其中土地面積降幅甚至一度達到50%以上。顯然,下半年房地產對鋼材需求將持續低迷。

二、“金九銀十”需求難旺

由於樓市產能過剩,市場有效需求明顯透支,房地產市場正迎來新一輪大調整周期。預計今年樓市“金九銀十”成色不足,難以擺脫低迷困境。再加上去年基期較高,預計房地產開發投資增速難以明顯回升,拖累鋼材需求。

鋼廠無抬價意愿

近期寶鋼、武鋼、鞍鋼等鋼廠相繼出臺9月份價格政策,除武鋼熱軋上調20-40元/噸外,三大板材廠家多數主流產品出廠價格均保持不變,顯示鋼廠對旺季板材市場需求看法仍較為謹慎。部分鋼廠9月訂單跟8月淡季相比上升不明顯,這也是難以提價的重要原因。

鋼企資金普遍較為緊張

今年以來,整個鋼鐵行業出現少見的普遍虧損,企業資金面普遍緊張的局面。同時,銀行對鋼鐵業也收緊貸款。鋼企行業普遍資金較為緊張,在銀行貸款保證金比例也逐步提高,部分民營企業難以利用自身的鋼材庫存作為抵押物貸款,銀行的貸款要求較高。因此,在這種情形下,預計9-10月份的傳統旺季或難以出現。

綜上所述,在資金面偏緊的宏觀環境下,今年樓市蕭條格局恐怕難有改觀,終端需求不振使得市場出現季節性消費旺季的可能性降低。鋼材市場總體供過於求,供給矛盾短期內不會改變,鋼價難以出現大的反彈。

三、鐵礦石的成本支撐

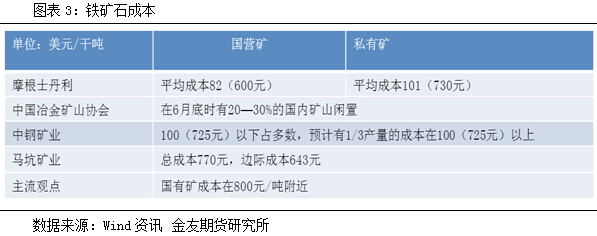

由於大型礦商生產成本在行業中處於較低水平,三大礦商擁有的礦山為高品質露天礦,每噸平均開采成本僅有30-40美元/噸,即使隨著開采成本上升,預計也不會超過50美元/噸。因此盡管礦價下跌,也不足以導致大型礦商虧損。隨著礦價的下跌,國內低品位高成本的礦山將面臨著較大的虧損,關於國產礦成本問題的討論,各方意見不一。但主流觀點認為,國有礦山成本在800元/噸左右,但大多數國產大礦在虧本的情況下也不會停止生產。

由於鐵礦石的供給過剩,礦價中樞發生下移。下半年樓市的疲弱將逐漸傳導至礦石市場,鐵礦價格或將繼續下降,普氏指數維持在100美元/噸下運行將成為常態。從相關調研可以發現,當普氏指數下跌至80美元/噸附近時,國產礦的供應可能會基本消失,預計下半年內,礦價在80美元附近存在一定的支撐,但隨著國外四大礦山的產能陸續投放,2015年礦價可能會下破80美元。

四、行情展望

鐵礦石基本面的弱勢格局毋庸置疑:一方面是國外四大礦商大肆的擴產搶占市場,導致供應的過剩;另一方面,作為全球最大消費市場的中國,需求端呈現萎縮,國內房地產市場持續弱勢和鋼鐵行業資金面偏緊問題凸顯,使得鐵礦供過於求。無論是供應商、貿易商或下游需求商均不看好后世,供給過剩的趨勢難以改變。

當價格下破80美元/噸時,國內礦山可能由於虧損巨大而停止生產,同時也將觸及到國外中小型礦山的到岸成本價,部分緩解鐵礦石的供應壓力。現階段,我們需關注普氏下跌至80-85美元區間的表現,是否會因為鋼廠的低價補庫存帶來一定的超跌反彈可能。

- 從機票到股票!投資日本正是時候?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇