AI營收占比快追平手機業務 矽格(6257)擴產88億元迎接高階測試需求爆發

優分析 Uanalyze

2026年06月24日(優分析/產業數據中心報導)⸺ AI ASIC與矽光子需求成長,正推動矽格(6257-TW)產品結構與產能布局出現變化。根據公司資料,2026年前五個月AI ASIC、矽光子與高速運算相關業務占營收比重已提升至23%,較去年同期的19%增加4個百分點;同期智慧手機業務占比則降至31%至32%,低於過去40%以上水準。

從營收規模來看,2026年1月至5月AI ASIC與矽光子相關營收達24億元,較去年同期15億元增加60%,成為成長最快的產品線之一。

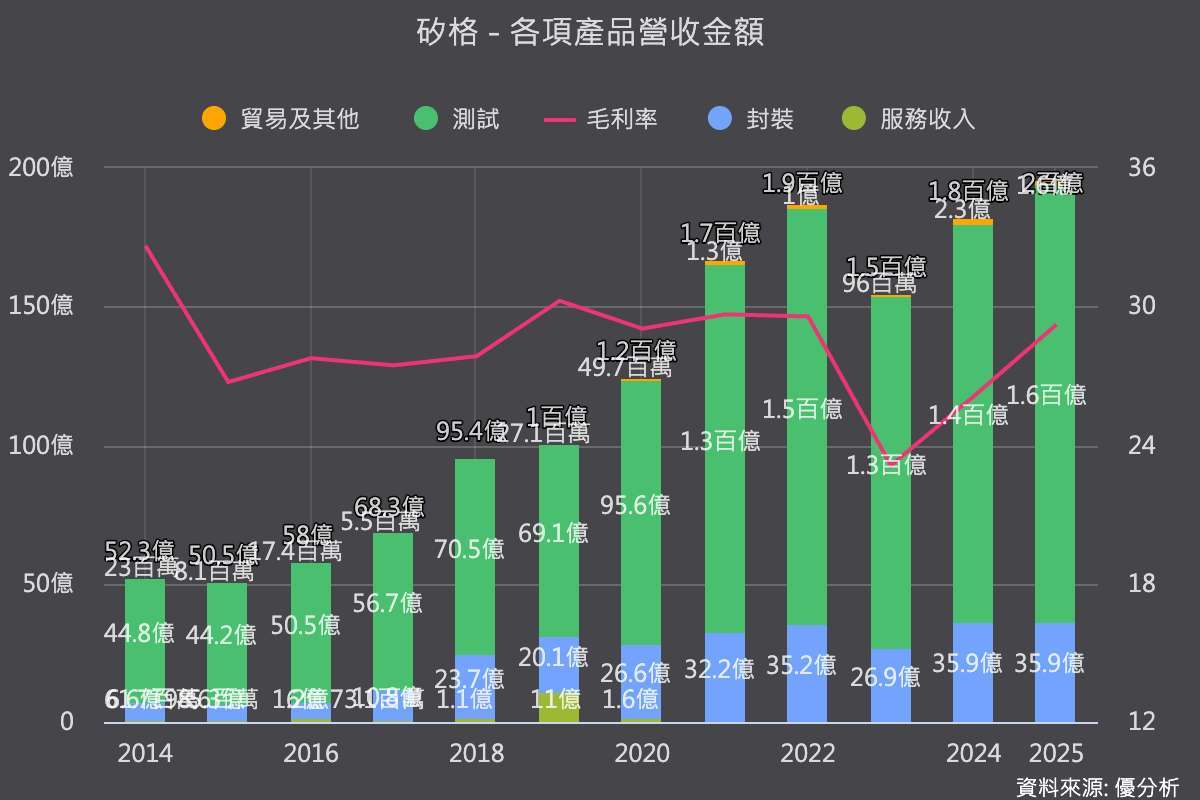

產品組合改善也反映在獲利表現。矽格第一季營收52.94億元,季增率0.46%;毛利率31.66%,較前一季增加1.95個百分點;每股盈餘2.08元。公司指出,ASIC與矽光子目前為毛利率較高的業務,有助提升整體獲利能力。

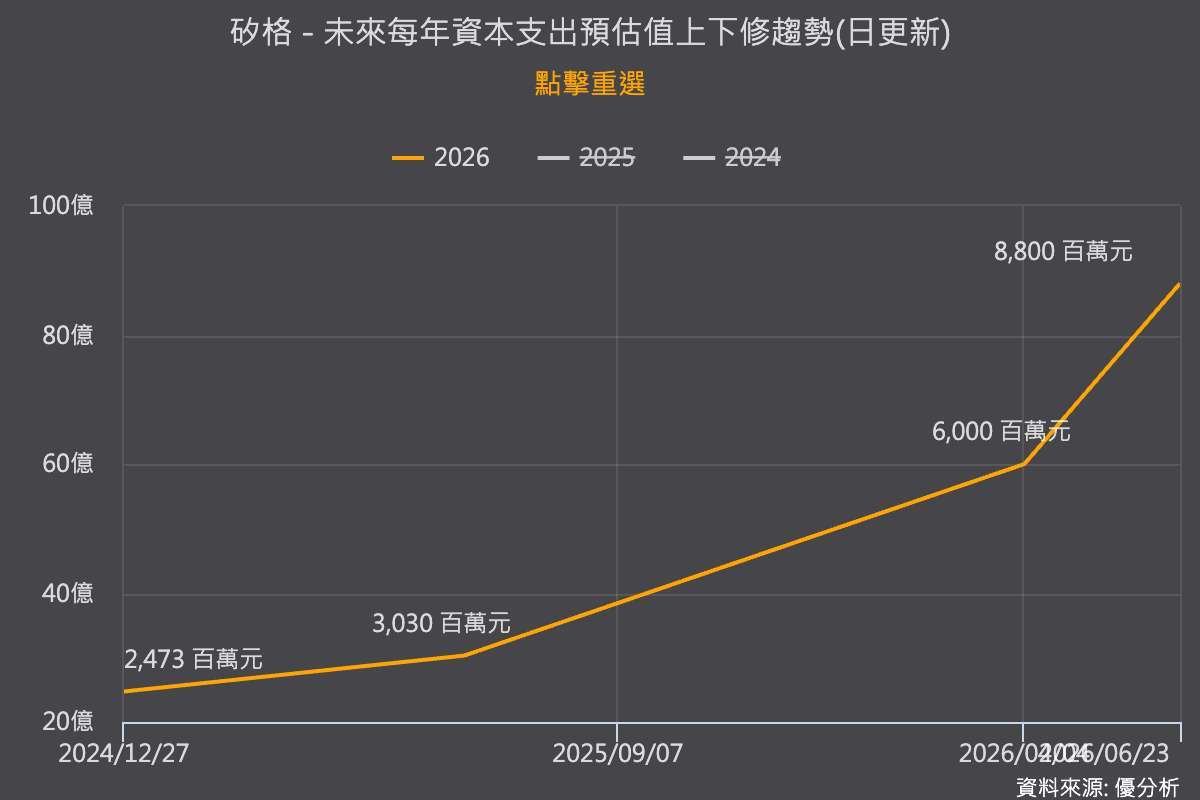

在需求帶動下,矽格5月董事會決議將2026年資本支出由59億元提高至88億元,調整幅度高達49%,主要用於AI伺服器、ASIC、AI Connectivity、矽光子及高速網通晶片測試設備。

新產能將於下半年陸續開出。湖口二廠預計2026年7月開始貢獻營收,中興三廠則提前至第四季完工,預計2027年第一季量產。公司表示,新廠產能已獲部分客戶預訂,主要對應AI ASIC、矽光子與AI Connectivity等需求。

除了需求增加,高階測試市場供需也趨於緊張。由於AI與高速運算晶片測試時間較長,部分產品需增加SLT及Burn-In等驗證程序,帶動高階測試產能利用率提升。本土法人指出,目前高階測試市場已出現供不應求現象,測試價格同步上揚。

根據優分析彙編的法人預估值數據,矽格2026年營收將落在新台幣239億元,年增率約22.34%;每股盈餘9.25元,較2025年的6.14元明顯成長。

後續觀察重點在於AI ASIC、矽光子及AI Connectivity業務占比是否持續提升,以及新產能開出後能否支撐高階測試價格與毛利率維持高檔,進一步推動2027年營運成長。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 欣銓法說會|AI晶片與矽光子雙引擎卡位!上半年獲利倍增,龍潭新廠將挹注營收

- 欣銓Q2獲利超預期,AI新產能接棒延續成長

- 聯電新加坡廠量產矽光子晶片 鎖定AI與高速光通訊市場

- 汎銓法說會|海外布局進入收割期,下半年營收有望顯著跳升

- 講座

- 公告

上一篇

下一篇