鉅亨網總主筆 邱志昌博士

壹、前言

本文以全球經濟景氣發展,詮釋2015年8月11日,人民幣匯價之重貶。最後研究結果認為,中國國務院與人民銀行經濟學家,必然經過一翻唇槍舌戰後,研判未來全球經濟景氣之收縮期,將超乎一般人想像之長!昨8月11日,亞洲外匯市場一開盤;中國人民銀行突然將,人民弊兌換美元中間官價,下調為8月10日收盤價之2%;降低官定中間匯價,並且隨後由市場交易自由波動,盤中跌至幾乎近當天波動最下限、跌停板。中國人民銀行將人民幣兌換歐元、日元、英鎊、與澳幣、加拿大元、馬來西亞吉林特貨幣等,兌換之中間匯價多全部調降。這與今201年3月15日,國務院總理李克強在經濟工作會議中強調,不以貨幣貶值奪取國際貿易盈餘競爭力;及近期人民弊兌換美元波動幅度,會由2%擴大為3%傳聞,多有互相輝映之反證與連想。根據路透社報導,人民銀行是基於對「實質有效匯率指數」(以下皆稱:REER)偏離程度之考量,而做出此重大石破天驚調整。

依照國際貨幣基金(以下皆稱:IMF)定義,REER與名目有效匯率(以下皆稱:NEER)之差別,最主要在前者是對整體經濟狀況、包含通貨膨脹情勢對一國匯率之影響。而NEER則只是針對貿易對手國。REER是將所有貿易對手國,匯率的幾何加權平均數,將購買力也考量進去。本文認為,以NEER為指標是對上V.S.利率平價理論,即短期之匯率決定邏輯;而以REER為匯率政策之決策,則係對上V.S.購買力平價理論,即長期匯率決定論。人民銀行以REER偏高為由,對人民幣匯價進行調整,隱含著它是一種對全球長期景氣的一種重要判斷。

貳、人民銀行貨幣或匯率政策重大轉折、隱含對長期景氣重大判斷!

昨日人民銀行對人民幣匯率調整,與1997年亞洲金融風暴(Financial Crisis)時,中國國務院與人民銀行,同樣的匯率不貶值政策相比,顯然有天壤之別。1997年亞洲金融風暴時,國際資金撤離亞洲各國、出現快速的蝴蝶效應。當時中國國務院與人民銀行也一樣宣告,人民幣匯率絕不貶值。當時自此至終,雖首由泰國泰銖、菲律賓、馬來西亞等東南亞國家貨幣,多因國際外資的撤退而大貶;連港幣與港股多遭到避險基金強大羊群效應(Herding)之賣壓,但人民幣匯率始終紋風未動。中國國務院與人民銀行,而且還在剛回歸的香港股、匯市中,大戰國際避險基金(Hedged Fund)之沽空行為。避險基金在香港金融市場中,將香港恆生股市視為提款機大賣港股,並將售得之金額全部換成美元;等同放空港元資產。當時中國國務院與人民銀行,曾與香港相關金融、財政單位,連手大戰國際投機客。它們大幅提了高美元短期拆款利率,喝止國際外資沽空、與破壞港元與美元的聯繫匯率制度。

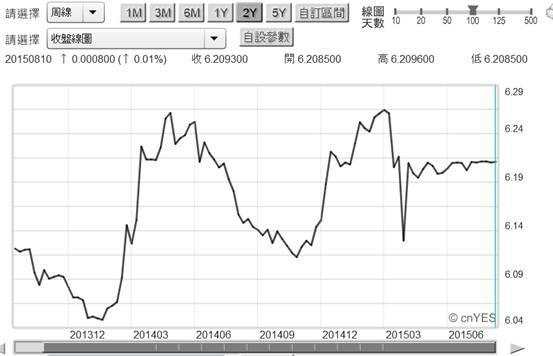

(圖一:中國人民幣兌換美元匯率周曲線圖,鉅亨網首頁)

由經濟景氣循環觀點檢視,當時不貶值的策略;國務院與人民銀行堅守到底,始終未曾動搖過;這項決策是非常正確的。因為自1997年國際資金撤離亞洲後,金融風暴事過境遷,亞洲或全球經濟景氣,由1997年衰退後、到2003年非經濟事件、即呼吸道疾病SARS時達到最谷底;而後在2004、2005年後強力復甦,景氣由谷底到復甦期間前後才共7年。但此次自2009年3月,FED進行首次量化寬鬆貨幣政策(以下皆稱:QE)開始;至2012年底日本央行(以下皆稱:BOJ)也宣告,將在、也的確自2014年初起,推進日元QE與加強版的QQE政策。歐洲央行(以下皆稱:ECB)除在2014年6月16日,推出負存款準備率政策外;也在2015年3月推出歐元QE政策。這些在國際貨幣基金(以下皆稱: IMF)之特別提款權(以下皆稱:SDR)下的組成貨幣,至今仍有BOJ與ECB在進行QE政策。在利率平價理論邏輯下,這些國家的貨幣匯率,多因為該國貨幣供過於求,利率降低而造成貨幣貶值。其中以日元兌美元、與歐元兌美元貶值幅度最顯著,而應以歐元兌美元的貶值其間最長。

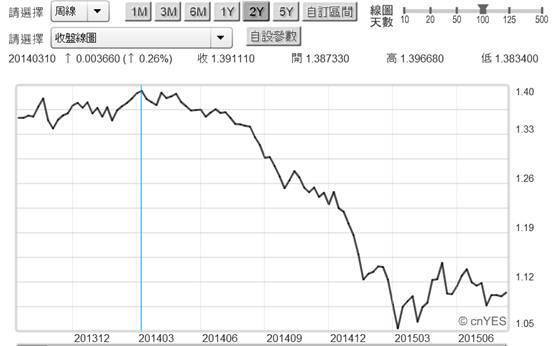

(圖二:歐元兌換美元周曲線圖,鉅亨網首頁)

叁、人民銀行的最大考量應是:全球有效需求嚴重衰退Recession!

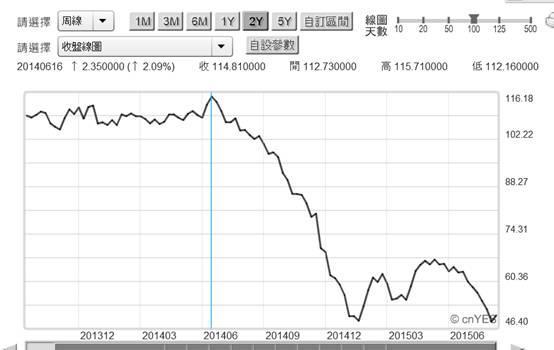

如圖二,歐元兌換美元匯率周曲線圖,近幾年最高匯價為2014年3月10日1.39美元兌1歐元。但自當時迄今以來、貶值的歐元匯率,並沒有帶動歐元區、各成員國的有效需求(Effective Demand)、即經濟景氣復甦。繼2012年6月那一次債務危機後,2015年6月30日,希臘對歐盟與IMF紓困金仍然無法償還。本文多次提過,經濟學家Irving Fisher認為,通貨緊縮(Deflation)的根本原因是為,泡沫經濟泡裂後所遺留的債務沉積;也就是國家債務像天文數字那麼大,像黑洞一樣無法弭平。本文曾提過,歐元區所面臨債務沉積問題,將無法以一次歐元QE政策就能解決。本文也多次再三強調,國際油價與ECB負存款準備率政策同步,自2014年6月16日自高價區以跳水型態大跌,是為歐元區之通貨緊縮之始,如圖三。本文曾以消費者物價指數(以下皆稱:CPI),與躉售物價指數(以下皆稱:PPI)比較研究也早已發現,中國自2015年2月4日、美國自2015年4月15日。該國之央行、即中國人民銀行與FED,多以貨幣政策默認該國有通貨緊縮徵兆。本文在2014年第三季,也曾以理性預期學派(Rational Expectation School)大師,Lucas and Barro等學者計量模型闡述過,全球物價下跌有一期的「延期後效果」(Lagging Effect)。當時就已預期,2015年下半年CPI與PPI指數下跌情況,即通貨緊縮趨勢將會更清楚、顯著。

(圖三:北海布侖特原油周曲線圖,鉅亨網期貨)

肆、中國人民銀行內部決策成員必定經過、細膩算計與激烈辯論!

2015年4月初起,亞洲新興國家貨幣先是因FED將升息,後則因全球債市泡沫破裂,新興國家貨幣跟隨實行QE之大國,展開貨幣競貶開始;人民銀行基於REER過高,而在昨8月11日終於無法再貫徹人民弊不貶值政策,已震驚亞洲新興國家。此舉使得昨天8月11日,原本開盤大漲的台股加權股價指數、與日經225股價指數、盤中即由紅翻黑、逆轉下跌。如圖四,台股加權股價指數開高走低,最後收盤下跌約72.7點。

(圖四:台股加權股價指數8月11日表現,鉅亨網台股)

人民銀行這次無法遂行不貶值的大動作舉動,亞洲及全球經濟學與金融專家必然多有不同解讀。經過多方含上述之論述之思考後,本文認為:一、此次全球景氣調整期可能要比,1997年亞洲金融風暴後調整要長。當時是由1997至2004年共約7至8年時間,2007年時景氣循環達到最高峰。而如果將此次,全球景氣高峰期以2012年第三季計,並將景氣衰退期以2014年6月起計。則在全球有效需求全面衰退下,中國人民銀行對於,長期經濟景氣發展之判斷應是,此次經濟景氣由收縮至復甦期,可能不會只有7或8年;有可能長達數十年以上。二、由圖一,人民幣兌換美元匯率檢視,中國國務院或人民銀行經濟學家,在此決策前必然經過,一翻不短的思考與辯論。因為自2015年7月6日起,人民幣兌美元匯價,即呈現幾乎是一條水平線,在1兌6.20美元上下浮動。人民銀行對未來全球景氣收縮、或通貨緊縮延續期間之預測,必然以計量經濟學分析與驗證過之外,也必定經過了所有核心成員們,幾天、甚至是幾周以上的激烈辯論;最後則是保守與較悲觀的一派獲勝。三、其實8月11日人民幣突發性貶值,除顯現與代表人民銀行在政策辯論後,對全球經濟景氣持了非常保守的觀點外。就人民幣匯率改革進程而言、即人民幣匯率制度自由化,也有更深一層意義。因為自2003年巴黎會議後,以人民幣兌美元為主要升值策略,改善美國龐大貿易逆差。已成為繼1985年美國紐約廣場會議後,另外一次全球歷史性重大匯率政策。四、雖然人民幣兌美元匯率,的確自2005年7月起顯著且長達至2014年2月、近9年的匯率升值,但這不僅沒有改善美國的長期貿易逆差,而美國政府的財政狀況卻更惡化,還落入嚴重赤字水準、處在懸崖邊Fiscal Cliff。雖然今年以來,IMF已認為人民幣匯價已無低估現象,但由美國經濟復甦緩慢、與多次推遲升息現象,可見到美元不願成為強勢貨幣企圖心昭然若揭。

(圖五:美元指數周曲線圖,鉅亨網首頁)

伍、結論:未來全球經濟景氣收縮期、可能超過你我的想像!

人民幣很有可能,在今2015年11月成為,IMF之下SDR的組成重要貨幣;亦即成為全球各國貨幣發行準備(Reserve Money)。因此其目前之管理浮動制度( Dirty Floating System),將漸漸進入完全浮動(Full Floating System),而這些過程必然要經過波動區間擴大。目前人民幣匯價,除由人民銀行在每天開市前,以昨日之收盤價為基礎,定出今日之中間價外;每個交易日波動區間,已在2014年2月由1%擴大為2%。近日全球外匯市場傳聞,人民幣匯價波動區間,將由2%再擴大為3%或4%;最後再由此漸漸走向完全浮動。本文認為,目前全球各國央行,已因此一預期而增持人民幣資產。隨著成為SDR組成貨幣日子的逼近,此種預期心理實現只會更濃。在此情勢發展下,人民幣可能凌駕美元,成為全球最強勢貨幣。國際經濟學理論認為,浮動匯率可以隔離(Separate),其它國家對本國經濟之外部效果;例如輸入型通貨膨脹等。當然將成為完全浮動匯率之前,人民幣匯率也不可能只升而不貶。但隨著全球貨幣匯率之動態調整,也是將成為SDR組成貨幣之人民幣在此時此刻所必需。

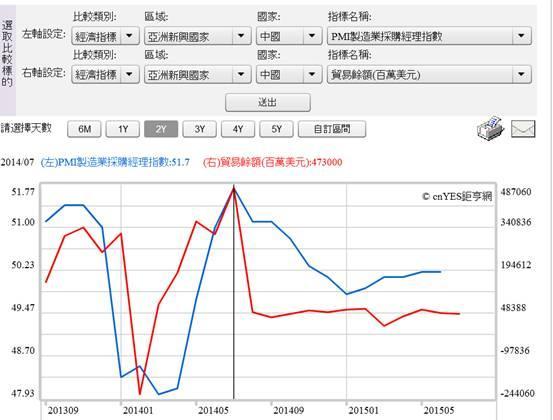

(圖六:中國PMI指數與貿易盈餘曲線圖,鉅亨網指標)

對一個目前還有6%以上經濟成長率之經濟體而言,未來是否成為全球最強勢貨幣,這應無礙於中國未來經濟發展。例如,2015年第二季各月,在進出口貿易金額已顯著衰退下,中國的貿易盈餘還持續成長;可見強勢貨幣對中國經濟成長傷害,幾乎完全不顯著。本文認為,此次中國人民銀行,無法再貫徹不貶值之承諾。最值的憂慮的不是,中國經濟是否會硬着陸(Hard Landing)?而是未來全球經濟景氣的收縮期,可能長過你、我可能的想像!此次經濟景氣由收縮至復甦,可能不只7或8年;有可能長達數十年以上! (提醒:本文為財金專業研究分享,絕非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

上一篇

下一篇