為什麼低軌衛星發射不能慢?資源不等人,先占優勢正在放大差距

優分析 Uanalyze

2026年04月07日(優分析/產業數據中心報導)⸺ 在低軌衛星(LEO)產業中,真正決定競爭勝負的,不只是技術,而是「資源」。這些資源並不是資金或製造能力,而是更底層的兩個關鍵:軌道與頻段。

衛星運行所需的軌道與通訊頻段,本質上受到物理條件與國際規範限制,屬於不可再生且具有高度排他性的有限資源。

低地球軌道雖然在空間上看似廣闊,但實際上衛星之間必須維持安全距離以避免碰撞,同時還要控制訊號干擾,再加上頻段使用受到國際電信聯盟(ITU)分配制度約束,使得這些資源存在明確上限。

目前產業普遍認為,低軌衛星可容納的數量大約落在 6 萬至 7.2 萬顆之間,而截至 2026 年 2 月,在軌衛星數量已達 17,323 顆,等於已經使用了約四分之一的容量。

相比軌道,頻段資源的競爭更為激烈。ITU 採取「先申請、先使用」的制度,並搭配明確的時間限制,要求業者在申報後 7 年內啟用資源,9 年內完成 10% 部署,12 年內達到 50%,並在 14 年內完成全部建置,否則申請將失效並重新釋出。

這代表資源並不是申請到就能保留,而是必須透過實際發射衛星來占用,一旦無法在期限內完成部署,就等於將資源拱手讓給競爭對手。

目前可用的低頻段如 L、S、C 已接近耗盡,Ku 頻段也已飽和,新進業者多半只能往 Ka 與 Q 等高頻段發展,使資源競爭更加集中且激烈。

在「容量有限」與「時間限制」的雙重條件下,產業競爭的本質已經發生轉變。

過去航太產業著重技術突破與任務成功率,但在低軌衛星時代,關鍵變成誰能更快將衛星送上軌道。發射能力、發射頻率與發射成本,逐漸取代單一技術指標,成為決定競爭力的核心。

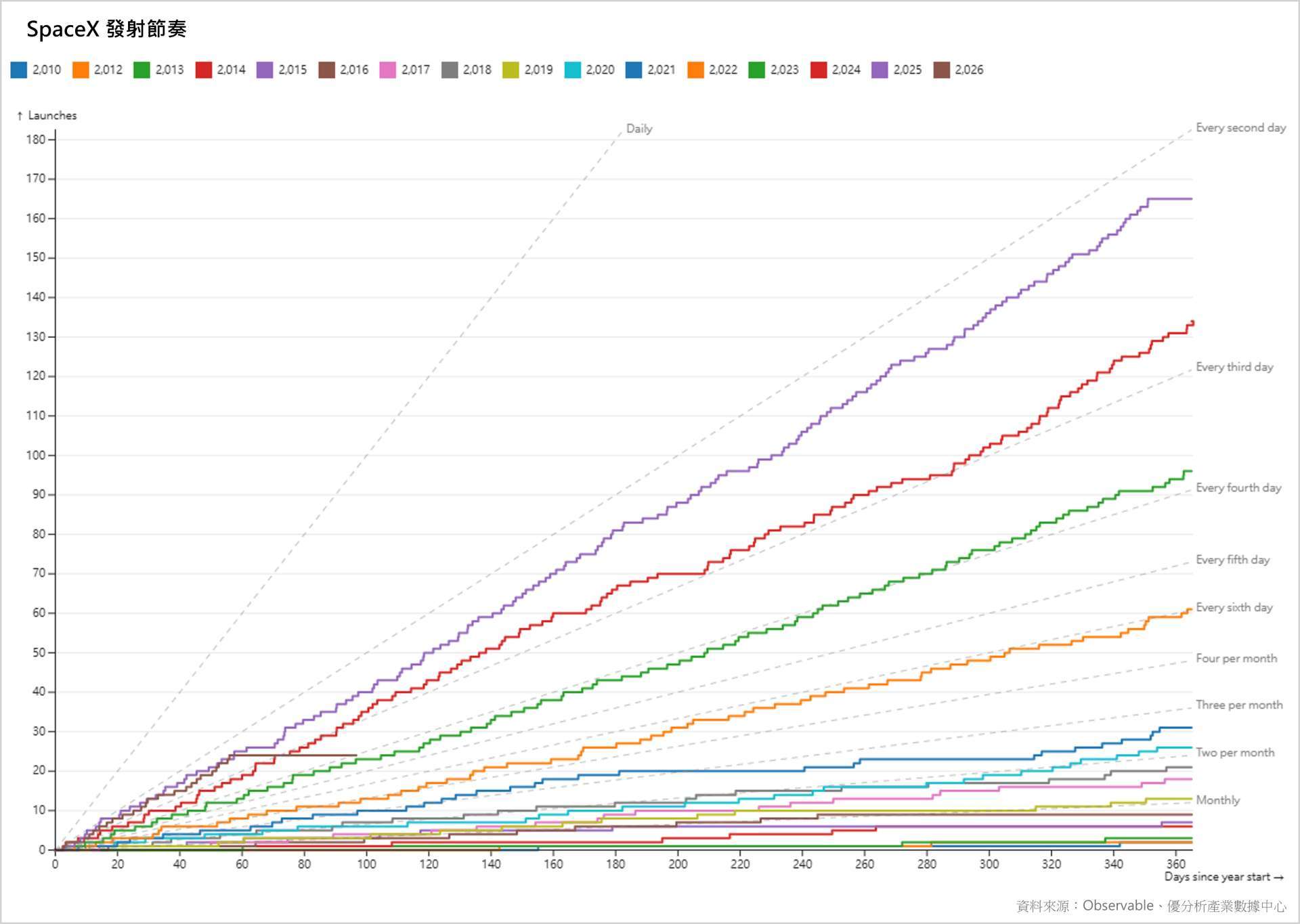

在這樣的競爭框架中,SpaceX 目前處於明顯領先地位。Starlink 截至 2026 年初已部署 9,347 顆低軌衛星,並獲得美國監管機構核准,未來總規模可擴展至 15,000 顆(含申請中潛在規模約 42,000 顆),同時需在既定期限內完成階段性部署。

從發射節奏來看,SpaceX 在 2025 年的發射頻率已提升至接近每 2 至 3 天一次,顯示其已具備高度規模化與常態化的發射能力;相較之下,2025 年中國全年發射次數為 92 次,在發射頻率與連續性上仍存在差距,也進一步凸顯 SpaceX 在資源搶占速度上的優勢。

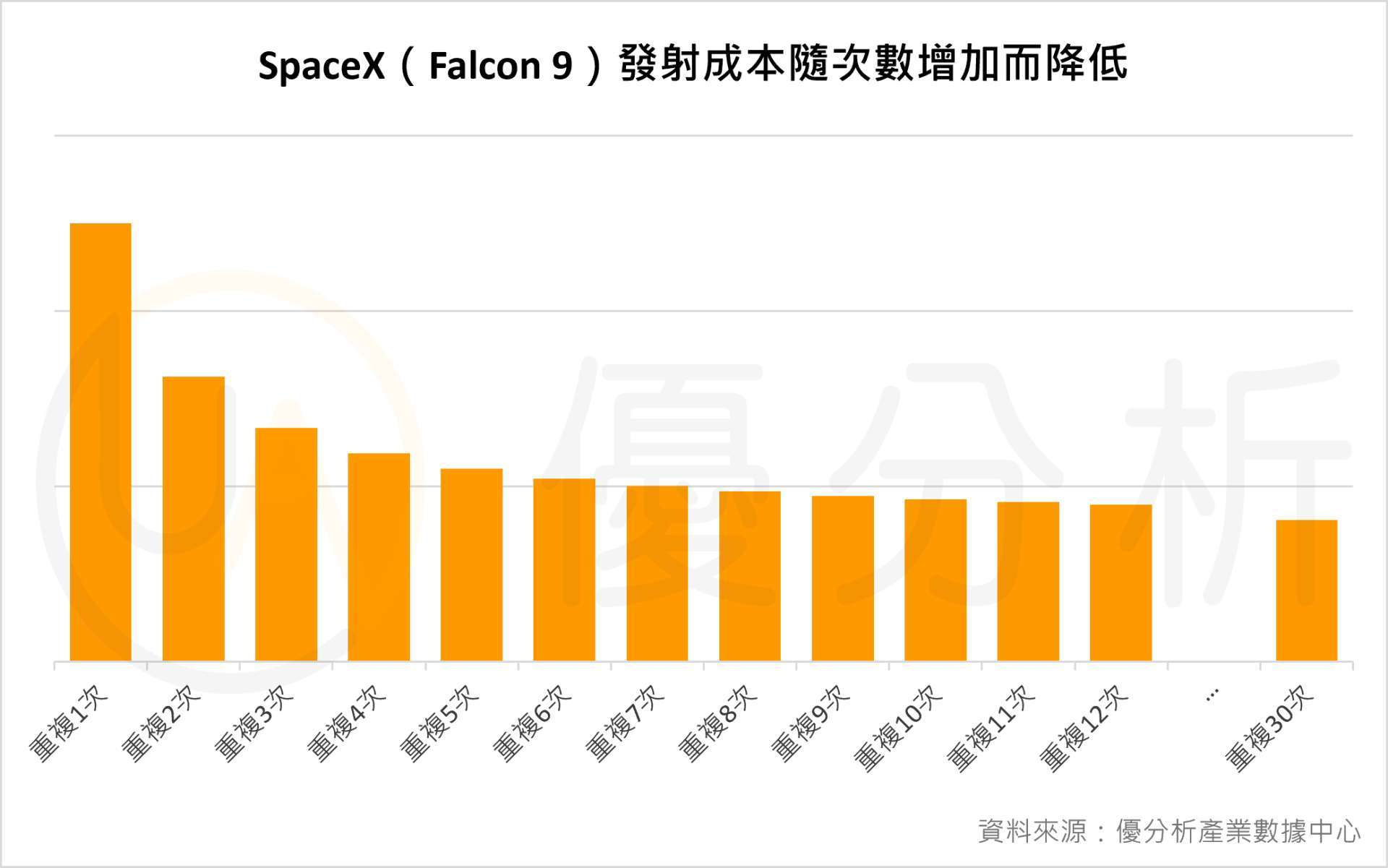

支撐這種高頻發射的關鍵,在於可回收火箭所帶來的成本結構改變。

目前獵鷹 9 號的一級火箭最高可重複次數已達 33 次,使單次發射成本隨使用次數持續下降。發射不再是一次性的高額支出,而是可隨規模擴張逐步攤提的成本,進一步強化其持續發射能力。

成本下降帶來的不只是單次發射便宜,而是整體系統進入正向循環。

從 Starlink 已逐漸建立穩定的商業模式來看,假設其訂閱收入平均每用戶每月收入約 80 美元,在用戶數持續成長的情況下,預期 2026 年訂閱收入可達 106 億美元。

進一步推估,在每月約 11 次發射的節奏下,一年可發射約 7,700 顆衛星,總成本約為 105.6 億美元,幾乎可以由當年度的訂閱收入完全覆蓋。

換句話說,Starlink 已經具備以自身現金流支撐擴張的能力,從過去依賴資本投入的模式,轉變為可以自我循環的商業系統。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

- 台股洗牌!AI狂潮後 誰是下座護國神山?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- SpaceX第二季資本支出暴增逾6倍 盤前股價重挫逾10%

- 穩懋法說會|太空經濟與AI光通訊催快車,第2季獲利達2.31元,毛利率顯著回升

- Rocket Lab獲美國太空軍2.66億美元發射合約 股價勁揚4%

- 太陽能廠商跨足太空市場韓華Q CELLS攜手韓華系統布局低軌衛星商機

- 講座

- 公告

上一篇

下一篇