【晨星】亞洲股市:隨著伊朗戰爭擾動擴大,風險升高

Morning Star

隨著油價衝擊擴散至亞洲市場,中國應相對具有韌性。

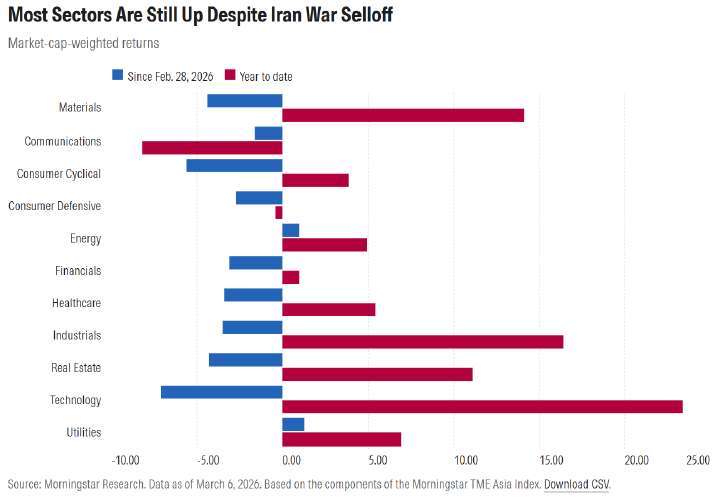

油價衝擊持續擴大。布蘭特原油(Brent crude)週一一度升破 每桶 110 美元。隨著對伊朗戰事可能導致石油、天然氣與石腦油供應長期受阻的疑慮升高,亞洲股市對能源成本上升的風險作出負面反應,其中日本、韓國與台灣股市受到的衝擊最為明顯。

為何重要:影響各國的主要風險在於短期燃料成本上升。目前經由荷姆茲海峽(Strait of Hormuz)運輸的石油與液化天然氣(LNG)流量確實出現下降,但油價大幅上漲的原因,很大程度上也反映了市場風險溢酬的上升。

商品成本上升將對亞洲地區的消費者信心造成壓力,進而可能影響 2026 年的需求表現。若投入成本持續走高,企業也可能延後擴張與投資計畫,其中包括資料中心投資的延遲。

除了石油與天然氣外,波斯灣地區亦是亞洲石腦油(naphtha)的重要供應來源。例如,日本約 60% 的石腦油進口來自波斯灣地區。短期內,各國或許能透過其他原料替代,但石化產品成本仍將上升,進而對多項消費與工業產品形成壓力。

結論(The Bottom Line):

在前景充滿不確定性的情況下,市場風險偏好受到壓抑,資金出現轉向高品質資產與現金的避險現象。我們認為,從中長期來看,此事件對企業獲利的實質影響將相對有限,因此維持原有估值不變。部分企業股價的下跌,已在一定程度上反映了對短期獲利可能受到衝擊的預期。

值得注意的是,截至 3 月 6 日(週五)為止,除南韓外,多數亞洲市場對戰事的反應相對有限,與當初俄烏戰爭爆發時市場的平均反應相似。然而,3 月 9 日油價的急劇上漲才引發市場更為明顯的波動。

我們認為,在本次衝突之前,市場其實已受到其他因素影響,例如軟體服務公司股價的回落,部分資金早已流出市場。此外,我們認為人工智慧技術的導入對部分企業帶來的結構性影響,可能比此次衝突對基本面的影響更為顯著。

在估值維持不變的前提下,我們將股價較大幅度的回落視為潛在的投資機會。我們偏好那些因 AI 題材而遭到市場過度拋售的公司,例如 任天堂(Nintendo)與 騰訊(Tencent)。不過,目前的股市下跌幅度仍不足以讓我們對整體市場採取全面加碼的策略。

此外,我們仍認為韓國股市估值偏高,主要原因在於 三星電子(Samsung Electronics)與 SK 海力士(SK Hynix)在指數中的權重約達 40%。目前我們對這兩家公司均給予 2 星評級。

伊朗戰爭的悲觀情境(The Bear Case for the Iran War)

若衝突長期持續,可能導致金融壓力上升與輪流停電,進而干擾生產活動,甚至引發全球經濟衰退。不過,這並非我們的基本情境判斷。我們認為,亞洲主要製造業基地仍具備多項應對選項,可在短期內抵禦相關壓力。

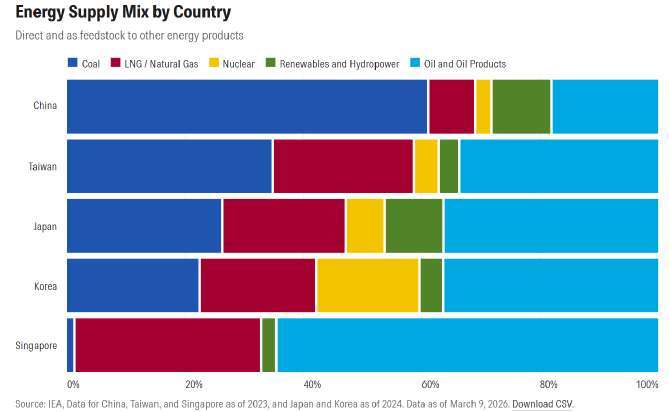

中國、日本、韓國、台灣與新加坡皆為能源淨進口國,且對來自波斯灣地區的能源供應存在不同程度的依賴。我們認為,較為即時的風險在於卡達的液化天然氣(LNG)供應以及來自沙烏地阿拉伯與阿拉伯聯合大公國的石腦油(naphtha)供應。沙烏地阿拉伯可能透過其他運輸路線進行替代配送,而各國亦擁有可動用的戰略能源儲備。

目前,日本約擁有 250 天的戰略石油儲備,韓國約 205 天,台灣約 100 天。中國與新加坡並未公開其儲備規模,但過去 Reuters 的報導估計,中國的戰略儲備約相當於 90 天的進口需求。

中國的韌性相對較強(China Is Relatively Resilient)

儘管中國是伊朗原油的主要買家,也是經由荷姆茲海峽(Strait of Hormuz)運輸能源的重要市場,但我們認為,在短期內中國所面臨的風險仍相對可控,即使油價與天然氣價格上升亦然。

我們了解到,中國正尋求替代能源來源,例如增加自西非地區的採購,以彌補伊朗供應可能出現的缺口;同時,中國仍可透過俄羅斯管道天然氣取得部分供應。

此外,中國的電力供應仍主要依賴煤炭與再生能源,且多數來自國內來源。因此,我們認為,相較於其他高度依賴 LNG 進口且採市場化定價機制的亞洲國家,中國的電價上漲壓力相對較容易受到控制。

警語:本文章僅供台灣晨星之行銷用途,不構成任何投資建議,作者 (譯者) 不擁有本文提及的任何證券的股份。了解晨星的編輯政策。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 【路博邁投信】投資長觀點-AI盈餘成長是「 蟒蛇腹中的豬」嗎?

- 【宏利投信】2026年下半年全球市場增長分化加劇

- 【路博邁投信】投資長觀點-企業盈餘能夠延續股市動能嗎?

- 【路博邁投信】投資長觀點-SpaceX掀起IPO熱潮,公司治理問題再度成為焦點

- 講座

- 公告

上一篇

下一篇