〈鉅亨主筆室〉「夭壽」喔!通縮又來啦?

鉅亨網總主筆 邱志昌博士

壹、前言

不管如何、高興也好、不爽也罷,希臘債務違約事件已近落幕。但它所引起的傷害,卻可能是遞延性的。所謂「遞延」是指本期的效應,會持續影響到下一期、或下兩期。計量經濟學有所謂「自我相關」概念,是指時間序列(Time Series)中,本期的殘差值(Error Value)與下一期相關,也就是本期自變數(Independent Variable),會影響下一期應變數(Dependent Variable)。而離本期最近的殘差,對本期應變數的影響應該是最大,對下一期的影響減低,而對下下一期則再續遞減。因上周國際油價再度大跌,本周一台灣各地加油站多大幅降價,每公升汽油下降0.8、0.9元新台幣,應是物價再次波段下跌趨勢之始。

貳、希臘終於向債務投降、但通縮大門也被打開了!

希臘債務危機協商中,多方不斷地角力真是精彩,歐盟、希臘與國際貨幣基金(以下皆稱;IMF),所勾勒出解決方案不外乎:一、希臘「投降」,也就是希臘再最進一步進行財政改革。這一些改革包括希臘所有離島,多必需取消購物與旅遊優惠稅措施;對餐飲業課稅要提高到23%。對於育與樂機構,書店與劇院多要課6%營業稅。延後公務員退休年齡到67歲。二、這些方案已接近7月5日前,希臘與歐盟協商方案。如果這些計畫多能兌現,則希臘政府預估在2015年,就會產生1%的政府預算盈餘。預估2016年還會有2%、2017年預估則有3%。換言之,嚴厲的撙節方案,會使希臘到2017年後,財政盈餘將逐漸步入正軌。三、如果未來執行的確按此方案,則未來希臘至少現在就可獲得紓困,而2017年之後可以債養債;一般的紓困金援以三至五年為一期,拖延一久就成為長期債務,最後成為逾期與呆帳。IMF或是歐盟經濟學家多理解,呆帳其實就是學術名詞的「債務沉積」。IMF很少會允許各國對它債務沉積,它是全球金融的救世主,但如果每一個國家多拖延債務,則對它將有不可承受之重。

希臘目前的債務總額,至少達2,400億歐元以上,IMF認為不但需要減記債務,而且還要對希臘進行500億歐元以上的融資,才能積極地使它脫困。但無論以那一種方案解決,IMF還在該份報告中,建議美國聯準會(以下皆稱:FED)不要太早升息;最好是繼續延後到2016年以後再做。而2015年7月10日,IMF的「全球經濟展望報告」,再度調降全球今2015與明2016年,國民生產毛額(以下皆稱:GDP)成長率預估值。IMF在此份經濟展望報告中,將今年全球經濟成長率調降了0.2%;由3.5%調降至3.3%。調降的主要原因還是,美國經濟復甦遲緩。但IMF對中國與印度這兩大新興經濟體,今明兩年的GDP成長率多尚維持不變。中國為6.8%與6.3%,印度則為7.5%與7.5%。而最令人關心的歐元區,則今明兩年分別預估為1.5%與1.7%。IMF在這份報告中,再度建議FED延後升息;IMF很怕「債務沉積」。

Irving Fisher認為,在一國中央銀行貨幣供給量不足情況下,會使企業融資出現困難,使企業舊債無法以新資金去取得再投資效益,繼而清償原舊有負債,最後變成呆帳即債務沉積;這會導致企業不敢再擴張,勞工的名目貨幣工資所得下降,於是演變為經濟衰退。而投資與生產的全面降溫,若淪為持續的惡性循環,將會導致失業率升高。以上這些概述(Statements),量化指標就是物價。諾貝爾經濟學家Paul Samuelson進一步將此論述簡化為:當產品價格與生產成本,多在普遍下滑時就是通貨緊縮。後來一些經濟學家,再以實際的經濟資料加以驗證結果發現,所有通貨緊縮的經濟體,多有一個先行現象,就是消費者物價指數(以下皆稱:CPI)年增率,連續兩季下跌。以月資料為基礎,所謂連續兩季應是指,每月的年增率數據越來越差。最後學者們對通貨緊縮的共識是,物價、工資、糧食、能源的價格多呈現供過於求,而且價格持續下跌,就是通貨緊縮。

叁、美國無法置身度外、已進入準通縮狀態!

圖一:美國核心PCE物價指數與CPI年增率曲線圖,鉅亨網指標

由圖一,美國核心PCE物價指數與CPI年增率曲線圖可發現,美國已走入「準通貨緊縮」之中:一、其核心PEC物價指數與CPI年增率多是下降的;其近7個月以來的年增率數據分別為:2014年10月為1.6%(PEC)與1.7%(CPI),2014年11月為1.4%與1.3%、2014年12月為1.3%與0.7%、2015年1月為1.3%與-0.2%、2015年2月為1.3%與-0.1%、2015年3月為1.3%與0、2015年4月為1.2%與-0.1%、2015年5月為1.2%與0。二、由以上的資料可見,自2015年初起美CPI年增率已呈現負數成長。換言之,以嚴肅觀點美國自今年初起,已經進入通貨緊縮。它的特質是物價下跌、經濟低度成長、能源價格下跌、生產成本下降。以FED的觀點,油價的下跌應是最主要原因。

從學術與理論陳述、到市場驗證及事實發展,常會有順序、即結構發展的落差。如果將以上這些理論所指出的指標,如物價、工資、生產成本、能源價格兌現在市場經濟中,絕不會有完美的情境:一、在這些相關變數中,不會同時多出現價格同步下跌情境;目前美國的工資水準是上揚的,而由大宗物資的價格變化,糧食價格也是時起時落,也非只跌不漲。二、因此在判斷是否出現通貨緊縮,則要由最終的指標切入;那就是物價CPI與GDP成長率。如果這兩者的數劇趨勢多是下滑的,則可能可判定市場趨向通縮、將可能進一步進入「準通縮」,最後再惡化為「已通縮」。多數經濟學家認為,通貨緊縮是由供給過剩與需求不足所造成;這已使我們緊張。

肆、生產過剩與泡沫過大、將使通縮成為經濟長期現象!

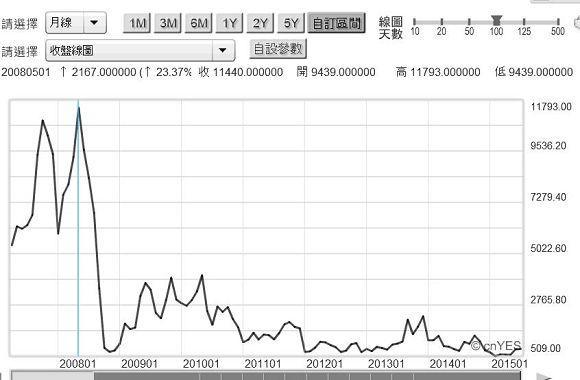

圖二:波羅的海運費指數月曲線圖,鉅亨網期貨

圖二,波羅的海運費價格指數月曲線圖,這代表全球貿易往來興衰變遷。由圖二可見,該指數早已泡沫化、沉入谷底。由波羅的海運費指數長期趨勢可以延伸,見到很多經濟泡沫化景象:一、2008年5月時,是為全球經濟景氣的最高峰,波羅的海運費指數達11,793點,這應是人類有史以來,波羅的海運費指數的最高點,也代表全球消費者有效需求的最高峰。但由於資產泡沫化、及金融海嘯等系統性危機,波羅的海運費指數也是由此開始崩盤,在2008當年11月就已崩跌到715點。二、目前2015年7月10日,波羅的海運費指數是為874點。可預期在這種緩升急跌的型態中,波羅的海運費指數要以多久的時間,才會恢復到萬點之上?或許不必言觸及萬點,就以損益平衡約2,500點至3,500點為目標,在船隊減艙與合併、及全球有效需求增溫同步;供應面減少與需求面增加下,可能多需要至少3到5年以上時間,才能恢復到運費損益兩平;至於要再會回到11,793點,那可能是「天涼秋好」,「花少不要愁沒顏色,把楓葉染紅時」;亦即已經是非常遙遠的幾十年後了。三、波羅的海運費指數2008在年5月的11,793點、黃金現貨價格在2011年8月1日的1,917.9美元/盎司,與於2014年6月16日114.81美元/桶的北海布侖特油價,及2015年4月17日德國10年期公債的0.05%殖利率,多有可能成為前無古人、後無來者的歷史天價,史上運費與三大金融資產價格最大泡沫。

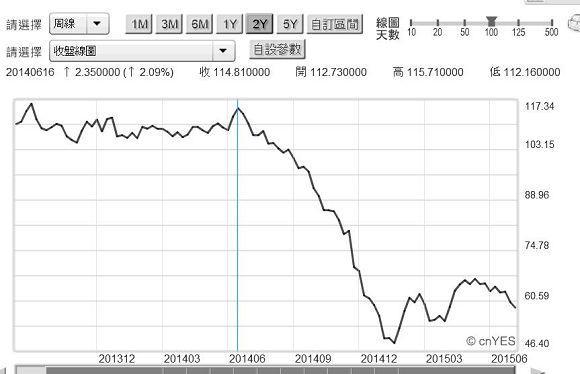

圖三:北海布侖特原油周曲線圖,鉅亨網期貨

伍、解決通縮兩大政策:提高有效需求與增加政府支出!

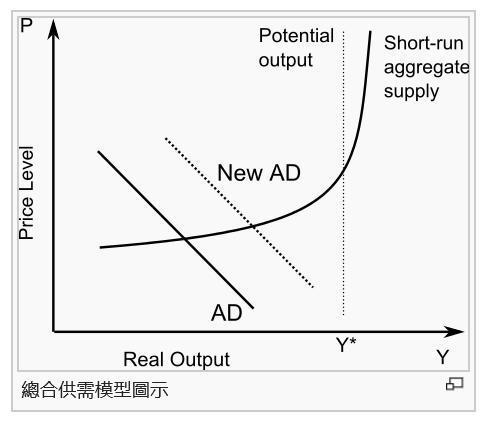

經濟學家不怕通貨膨脹,但是卻相當敬畏縮貨緊縮。因為對付通貨膨脹,大概只要運用緊縮貨幣政策,減少貨幣流通數量,提高市場利率就可以漸漸解決。但通貨緊縮卻是非常難纏,通常實質債務的增加,使得債務人減少開銷,而債務人必需以出售資產償還債務,進而使企業獲利下降,勞工薪資所得下滑;因為在通縮期間,很多企業多在求售資產以維持公司財務穩定,因此資產價格下滑、企業的收入又因產品價格下跌而減少,最後造成總合需求下降,均衡國民所得也減少。如圖四,當AD(Aggregate Demand)總合需求在實線時,比新的AD為虛線時、與短期總合供給曲線(Short-run aggregate supply)所交叉的均衡國民所得(Y)為少。

圖四:總合供需模型,摘自維基百科網頁

在Irving Fisher之後,不少學者與央行總裁,多曾提出通貨緊縮相關論述及解決之方,如Friedman(1963年)就說,通貨緊縮是一種貨幣現象,是貨幣流通量減低的結果;Friedman是以1920年美國的物價與經濟等,相關資料進行短期驗證結果。而前FED主席葛林斯班(1998年)曾說,它是一種資產泡沫破裂之後的極端,對經濟產生致命的影響。而諾貝爾經濟學家克魯曼(1999年)講得更妙,他說通縮是因為想貶值的國家,卻因為聯繫匯率而無法貶值,最後就演變成為通貨緊縮。1920年的美國,見到過的人大概不多;倒是後兩位學者所說的現象,多已先後出現在日本與目前歐元區國家。學者把通縮分類為:一、伴隨經濟成長率減緩的物價下跌。二、長期與短期的通縮。三、貨幣政策緊縮與擴張下兩類的物價下跌。由學者與官員所敘述及驗證的資料來看,Friedman所指的是短期通縮,而葛林斯班與克魯曼所提及的,多應是長期通縮;而本文判斷,泡沫經濟情況越嚴重,在破裂之後所發生的通縮會越慘。

解決通貨緊縮的積極方法為,提高有效需求及增加政府支出。提高有效需求就是推動消費者的消費支出;但消費(C)是國民所得(Y)的函數,當Y的增長速度趨緩時,C消費的成長也會停滯。而增加政府支出?這在未來這幾年,對全球不管開發或開發中國家,多會是很困難的事,連美國多要面對財政懸崖(Fiscal Cliff)了,遑論債台高築的南歐、歐元區國家。而日本的國債雖然多由國內投資機構持有,但國債也已破表、債務餘額佔GDP總額214%以上。況且自1982年拉丁美洲的債務危機還在解決中,阿根廷的二次債務違約,去2014年不就又協商未果?在所有的商品與金融資產,如上述所提、黃金2012、原油2014、債市2015,三大市場多已經由高高在上的帝王位置「駕崩」後。現在通縮這隻老虎,就剩股市多頭未除。如果連股市多撐不住,則在金融與商品資產「幾大皆空」下,實體經濟不進入通貨緊縮也是很難的事。(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇