〈鉅亨主筆室〉再不努力會X得很慘!

鉅亨網總主筆 邱志昌博士

壹、前言

本文由2015年6月,台灣進出口貿易金額,感受台灣乃至全球經濟,上半年已呈現緩步衰退;也顯示全球有效需求不足窘局已發生。過去台灣多沉溺在滿足現狀中,但事實與現實一再告訴我們,其實台灣也有接近類似希臘債務處境。這個月台灣中部某山城大縣,已累積680億元新台幣以上政府負債;6月份公務員薪水與退休金,已經發不出來了。如果台灣人民還是自我感覺良好,什麼國際化、中國化多可以不要。TPP?那慢慢來!服貿協定?那是賣台行為啦!FTA?那多是中國政治在阻撓的啦。再這樣搞下去,那最後一定會再向下失落、X得很慘;台灣現在唯有置於絕地、背水一戰才能快樂生存!

圖一:台股加權股價指數日K線圖,鉅亨網首頁

上周三台灣行政院主計總處,公佈台灣6月進出口貿易金額;繼5月之後持續大幅衰退:一、由於受歐盟與東協貿易新措施影響,基本金屬與相關製品,如不銹鋼、非鐵金屬等出口出現萎縮。二、對美國出口金額降為28.2億美元,是17個月以來之持續成長後首次衰退,與去年同期相比衰退8.2%。三、對含香港大陸地區出口金額僅有88.1億美元,與去年同期相比衰退17.1%。四、台灣出口貿易餘額佔GDP總額達70%以上,而今2015年除1月份,有較佳之成長;比去年同期增長3.4%外。2月至6月的年成長率多是衰退的,從-6.7%、-8.9%、-11.7%、及-3.8%至6月。

貳、出口連續衰退的內涵問題與改善方法?

第一項衰退顯示,台灣鋼鐵產業已顯著受全球供給過剩,均衡價格供大求下降影響。對台灣的鋼鐵業而言,2015年初以來至今,中國大陸、日本、韓國與印尼、印度鋼廠商,對全球及台灣進行低價銷售。這些國家廠商進口到台灣的鋼材價格,很明顯與國內業者存在顯著差異;也因此國內中下游廠商要求,上游必需要跟隨國際廠商一路降價。但半年多下來,已經引發上游業者反彈。台灣最大鋼鐵業者中鋼公司認為,這是區域經濟整合、與保護主義趨勢潮流所致。隱含著台灣在自由貿易談判協定(以下皆稱:FTA),必需加速進行。而在這些鋼品傾銷之中,以中國大陸業者受其政府,出口退稅補貼殺傷力可能最大;因此在全球鋼市橫行無阻。為防止中國大陸鋼鐵傾銷,各國多採課征反傾銷稅、調高進口關稅等措施。

圖二:中國熱軋板平均價格,鉅亨網首頁

可以由以上鋼鐵業遭受到的問題,洞悉台灣在區域經濟整合的難處。尤其是東南亞各國、即東協(ASEAN),這些國家與中國大陸的貿易關係日益緊密,也必然是大陸鋼鐵,生產過剩去化的最佳出口地區。台灣中鋼公司與台塑集團,雖然也已在越南合作設鋼廠,但在這一波供給過剩過渡調整期中,顯然不敵中國廠商。台灣如何與東南亞這些國家進行FTA談判、或是否就直接加入ASEAN加三?這些多不能再拖延了。鋼鐵產業目前碰到的瓶頸,突顯台灣在FTA戰略與戰術,仍然受制於本身的政治意識型態與國際現實。大陸在2014整年的粗鋼總產量為8.27億噸,但本身的需求量遠低於此數量,因此Over Supply的情況相當嚴重。工信部為解決產銷失衡問題,提出企業重組、智能工廠、配合一帶一路的基礎建設等轉型措施,這些措施如果成功,則在2017年底前,將會把現有供給量減少掉8,000萬噸。工信部預估,一帶一路將可在2020年左右,帶動鋼鐵產品產能約25%增量。[NT:PAGE=$]

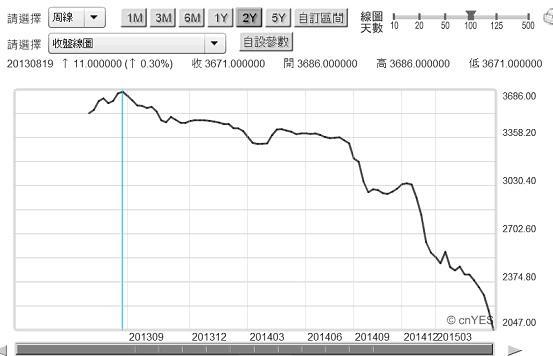

由台灣中鋼公司的股價月K線圖,可以見到全球鋼鐵產業長期的景氣循環變化。2008年5月2日,產業景氣將要達到最高峰前,中鋼的股價達到歷史高價區54.4元/股;在全球次貸海嘯演變成為金融風暴後,中鋼股價跌到2008年12月中20.4元/股。之後經過多年反彈,2011年4月時、再攀高到相對高價區35.8元/股。自2011年5月之後,再度步入空頭趨勢;股價跌至近期的23.4元/股。可以由上述長期過程非常清楚見到,短期之內鋼鐵產業的景氣,要再回到2008年最高峰已經是非常困難。以產業供需層面、即景氣循環觀點,可以由全球市場與供給失衡,及再次要回到供需均衡境界;可以預期到,這是一個不會算短的時間過程。在需求增加、供給充足、到供給遠超過於需求、進而不得不將多餘產能對內外傾銷、逼迫對手進行反傾銷、最後這些廠商仍然必得減產、去化Oversupply的這一連串過程,多需要至少一個以上產業景氣循環時間:至少可能需要5至8年以上。由全球鋼鐵的現狀來看,目前鋼鐵產業只還在進行反傾銷階段;在這個階段與去化Oversupply之間,還有廠商轉型升級與合併或減產等過程。如果以產業發展與股價互動經驗,「減產」與「合併」時,該產業的股價就可能會是最谷底期。目前很多廠商多還再以傾銷與反傾銷,做為供過於求、最後減產前的掙扎。就股票投資的觀點,投資這樣產業的股票必需考量機會成本;因為谷底期需要多久是很難預測的,半年、一年、兩年、還是更久?

圖三:中鋼股價月K線圖,鉅亨網台股

叁、2015年下半年是貨幣匯率調整的好時機!

理性預期模型可預期到,2015年下半年物價將顯著下跌。在台灣6月的出口數據中,對美國出口金額為28.2億美元,這是17個月以來持續緩慢成長後的首次衰退。數據顯示這可能只是一種短期現象,但再細閱對美出口產品結構上,卻發現基本金屬、與機械出口金額顯著下滑趨勢。這顯示台灣鋼鐵與金屬產業,在與國際強國進行短兵相接時,長期的技術競爭力必需再強化外,短期競爭優勢、或可藉由新台幣匯率盡些綿薄之力。機械工業尤其是工具機產業,台灣業者品質技術水準;在多年戮力發展後,品質水準在亞洲國家中僅次於日本。近半年在日元大幅貶值、及新台幣相對強勢之下,是否因為匯率因素使得對美出口稍減,或是因為只是季節性關係,這有待更客觀與有證據方法驗證。不過如果要以價格做為短期競爭手段,則目前應是貨幣政策最好的施展時機,不諱言現在是買進美元貨幣資產,釋放新台幣的一個時機。

圖四:新台幣兌換美元日曲線圖,鉅亨網首頁

[NT:PAGE=$]

台灣央行長期以來,以照顧全民貨幣購買力、堅守物價穩定為最優先的貨幣政策,因此對於新台幣匯率穩定相當用心。但衡諸未來國際油價與物價變動,本文預期2015下半年物價趨勢將緩緩下跌。2014年6月16日時,北海布侖特原油以114.2美元/桶泡沫化崩跌之後;已誠如理性預期學派(Rational Expectation School)大師,Lucas與Barro計量模型驗證,油價對於消費者物價有「一期延後」效果,在一期延遲之一年之後,全球物價也會因為油價下跌而持續降溫、可能會進入通貨緊縮。目前油價在2015年上半年,觸底反彈後已再度下跌,這次的下跌伴隨伊朗禁核談判,及該國將重返油市的預期,如果再加上希臘債務協商,歐洲主權債務危機的糾纏,油價下跌後破前底的機率升高。這樣的一個環境,是可以讓匯價弱勢,而可能不會有嚴重的購買力減損,釀成輸入性通貨膨脹危機。因此由現在起若進行購買進美元資產,放出新台幣的貨幣政策;則新台幣的貨幣供給量會增加,等同於寬鬆貨幣政策,市場利率會趨弱。這在利率平價邏輯下,可能可使新台幣匯價暫時弱勢,如此可對部份以價格競爭為主的產業,賦予其對外輸出較佳的短期競爭力。

圖五:北海布侖特原油月曲線圖,鉅亨網期貨

肆、結論:企業生存之道在於挑戰自我、不斷轉型升級!

在6月出口金額數據中,最讓人驚訝的是,台灣對中國大陸與香港出口金額,與5月時一樣呈現持續衰退。除台灣業者在大陸生產出口外,大陸產業中下游供應鏈,替代了台灣中小企業的證據再度顯現。以區域經濟長期發展的觀點,這是非常正常發展;產業發達的國家因為生產成本,包括土地、資金與勞動力成本上揚之後,就將生產基地外移到生產成本低廉地區,這是產業生存必然之道。從二次大戰後,日本委託台灣企業代工開始,到台灣產品慢慢對日本替代;最後台灣在高科技電子產業中,漸漸與日商發生競合關係,最後成為日本的夥伴或對手。而台灣廠商也是如此,在1990年代以集體移動方式,到中國大陸追求低廉的生產成本,以中國大陸為代工主要基地;到最近逐漸栽培出中國在地供應鏈後,一些台灣中小企業已被中國大陸廠商所取代,這種產業雁行現象由來已久。但因為台灣只是以設計代工(以下皆稱:ODM)或是純代工(以下皆稱:OEM)為主,大部份ODM與OEM的生產成本,是以勞動力成本佔有率最高。而這種優勢在2010年,中國大陸勞動合同法開始落實後,台商在中國沿海的低價勞力優勢也已經逐漸失去。

圖六:富邦金月K線圖,鉅亨網台股

歷過百年經營的企業家族大多可理解,企業要生存就必需不斷地轉型,跨越出單一產業、進行有序的多角化經營。台灣的企業也是如此,例如金融業的翹楚國泰與富邦集團,多是由原本人壽與產險公司,蛻變為擁有銀行與證券的金融控股公司;也多擁有建設與電信公司。而國內第二大人壽新光集團,也由當初創辦人吳火獅先生,由紡織業開始漸漸轉型為新光人壽,最後再蛻變為新光與台新金融控股、及瑞興銀行等公司。日本的企業也多是如此,如以前受到台灣消費者所喜愛的精工錶生產公司,也蛻變為半導體生產廠商。除了企業的類別之外,獲利模式也必需要改變;如近期盛傳的台灣麥當勞公司,將要改變其經營與獲利模式,將由自已經營蛻變為以加盟店,或是委外經營式股權轉讓方式;收取產品的權利金與投資股利。相對於台灣企業,還可以要求央行讓出貨幣貶值競爭力,對產業進行轉型調整的空間;這可能要比大陸企業要幸福一些,因為中國總理李克強講過,人民幣是不會以貶值去刺激經濟成長的。企業生存之道在於自力更生,寬鬆貨幣政策是一種鼓勵與協助,靠山會塌、靠人會倒、靠自己最好;再不努力、大家會「輸」得很慘!(提醒:本文為財金專業研究分享,非投資與財經政策建議書;不為任何引用本文,為商品行銷或投資損益及政策背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇