〈鉅亨主筆室〉「完美風暴」花落誰家?

鉅亨網總主筆 邱志昌博士

壹、前言

本文認為,2015年7月8日的全球股災,可能是歐美股市長多轉折。因為若歐元區不幸發生全面性債務風暴,且加上美國聯準會9與12月的升息,一有不慎、可能會引發歐美金融市場「完美風暴」。在2011年之後,美系投資銀行常以「完美風暴」,看待亞洲中國金融市場,喧叫之聲幾年來持續不斷。但此時我們也要警告這些經濟學家,「完美風暴」沒出現在中國;但現在可能會先發生在你們家!

貳、2015年7月8日是全球金融市場的「黑色交易日」!

亞洲金融市場,在7月8月發生股災。由於諸多利空因素影響,亞股一早開盤,一路由日經225股價指數大跌開始,迅速染黑中國上證與台股加權股價指數。最後日經225股價指數,大跌638.95點、跌破20,000點整數關卡、以19,737.64點收盤。台股加權股價指數也是兵敗如山倒,重跌274.05點、以8,976.11點收盤。而與滬股相通的香港恆生股價指數,更是慘跌1,458.75點,以23,516.56點收盤。上證股價指數更是淒風苦雨,最後大跌219.93點,以3,507.19點收盤。在亞股收完盤後,台北時間當晚9點半,美股開盤就哀嚎、最後大跌261.49點、以17,515.42點收盤。在台股選擇權賣權合約上,據聞還傳出所謂莊家「倒莊」事件,賣出賣權的投資人損失慘重。

圖一:台股加權股價指數日K線圖,鉅亨網首頁

7月8日全球股災,除各別市場有其獨特變數、特別利空外;全球金融與經濟情勢改變,是使全球股市皆墨主要原因。例如台股加權股價指數,當天外資賣超100多億新台幣,而國內法人則是,憂慮6月台灣進出口貿易金額大幅衰退。依照台灣頭財政部統計,台灣今年6月份的進口金額為208.9億美元,年減16.1%;累積2015年上半年的出口金額為1,424.3億美元,比去年同期大幅衰退7.1%;因此累積今年上半年的進口金額,也比去年同期降低14.9%,金額為1,166.7億元。財政部認為是因為鋼品價格處於低檔,電子庫存正在去化,因此進出口總額創下,自2009年以來的最低記錄。這已是台灣對外貿易的警訊,因為第二季今年5月起,台灣對外貿易進出口衰退,除個別因素、如所謂紅色供應鏈崛起,與自由貿易談判FTA談判進展緩慢外;概括性的原因應在於,全球有效需求不足;或是因為生產過剩情況仍然未改善,全球經濟走入通貨緊縮 (Deflation)。

叁、中國股市存在強烈、四因子模型中之Momentum Effect!

但市場分析師認為,有兩種短期因素造成全球周三股災;一、希臘債務危機。二、中國股市大跌;因為中國資產泡沫與金融風暴,可能將要或已經發生了。本文認為,希臘債務協商已是沉疴已久,這場談判成為多方困境賽局。希臘與歐盟;及IMF不僅無法達成「納許均衡」(Nash Equilibrium),並已經走入「囚犯困境」(Prisoners Dilemma)。尤有甚者,進一步已經與福利經濟學假說,「柏拉圖最適」(Pareto Optimal)境界越走越遠。說來相當諷刺,柏拉圖還是古希臘的一位哲學家。但19世紀同樣有一名,義大利經濟學家也叫柏拉圖,提出福利經濟理論(Welfare Economic)認為,在不減損一方福利情況下,可以再增加雙方、或多方任何一方的福利,這就是柏拉圖「福利原則」。也因此,當雙方或多方的福利總合,已經達到無法再增加境界時;或是要損害一方、才能再增加另外一方、或多方全數總合福利時,這時候就是社會福利已達柏拉圖境界了。希臘與歐盟、及國際貨幣基金(以下皆稱:IMF),在未來不到幾天時間中,能否達成Pareto Optimal,這將關係全球金融市場、乃至於經濟發展的悲與樂前景發展。

此次歐洲主權債務危機,應追溯於1999年與2008年。歐元成為19個國家的通用貨幣之後,歐元區資產價格大漲過頭,在2008年全部投資銀行陷入次貸風暴後,冰島的銀行融資先出現斷炊危機。該國三大商業銀行後來全部被收購國有;接著愛爾蘭的資產泡沫破裂接踵而來。最後逼得國際幾大信評機構,不得不去全面檢視歐元區各國主權信用等級。檢視結果發現希臘、葡萄牙、西班牙與塞浦路斯,多可能是「爛番石榴」;這些國家的主權信用等級,全被列入違約風險較高國家。希臘政府在歐元區發債成本頓時升高,終於造成無法再以債養債困境。目前希臘債務危機應只剩三種可能解決:(一).希臘如果提出歐盟滿意的方案,就是希臘的公務員以減薪40%以上,且以其它相關嚴厲撙節措施,以此獲得歐盟財長會議認同,最後獲得紓困、解除倒債危機。以目前訊息研判,德國總理梅克爾就是希望用此方法解決問題;因為這樣的方式,是將所有損失限制在希臘一國之內,由希臘一國自己的財政能力去承受;當然歐洲央行(以下皆稱:ECB)、與歐元區緊急紓困方案(以下皆稱:ELA),也多會站在協助立場,不能說整個歐元區沒被傷害到;而是這樣的傷害,不會擴散到希臘以外的歐元區國家。梅克爾對希臘債務談判原則一向如此,她認為沒有解決不了的問題;但嚴格的撙節原則不能為希臘所破壞。(二).在6月27日希臘再拋出公投的目的,原本訴求希望它們在讓步過程中,能夠獲得兩種效果。一是藉此告訴希臘人民,還債的事實是殘酷的,而希臘政府已經為此做了最大努力。二為以此向歐盟財長會議展示,談判團隊在此項談判過程中所受到的壓力,以謀求下次談判協商時對方的讓步。但這些多可能成為過往雲煙,因為德國根本不吃這一套。

肆、幾年來被看衰的中國、根本未曾有過「完美風暴」!

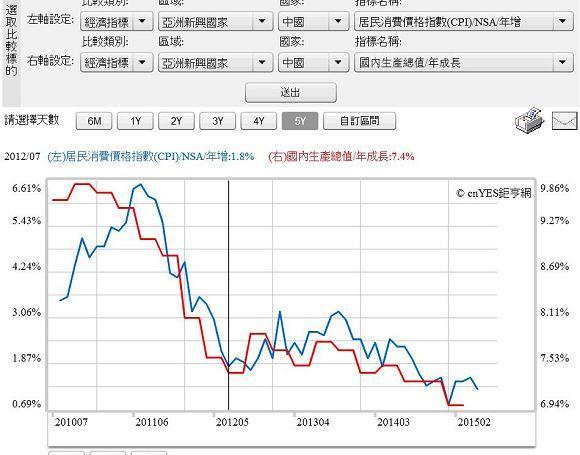

至於中國股市暴跌,引發全球投資銀行對中國實體經濟的擔心;部份投行還在擔心它會「硬着陸」(Harding Landing)。而且因為即將要公佈的,2015年第二季經濟成長率(以下皆稱:GDP),情況似將不如預期。中國國務院希望達到的目標是7%以上,但由第二季進出口貿易檢視情況不妙,若有6.8%就偷笑了。中國經濟硬着陸風險說,隨著中國股市短期暴跌再度又甚囂塵上。之前在2014年上半年前,中國股市盤底時所傳聞的所謂「完美風暴」,隱憂全部又浮現了。房地產泡沫、地方債問題、乃至於信貸危機等,通通再度成為議論熱門話題。主筆文在近期有關中國股市論述一文中提及,以Carhart(1995)四因子模型驗證,中國股票型基金的「月報酬率」(Month Return Rate),存在非常顯著的Momentum效應。中國股市對系統性利多或利空,多有在累積後、一次反應的模式,這種慣性由來已久。就如這次上證也是累積,FED升息計畫之宣佈、與希臘債務協商「囚犯困境」;這兩種變數確定後,才在6月27日一次引發空頭大反擊,成為地表上最強悍的空頭部隊。

圖二:中國GDP成長率趨勢圖,鉅亨網指標

伍、慎防歐元區國家債務沉積風暴四起!

但真正引發股市下跌的隱憂,可能不是只有FED今年可能的兩次升息與希臘債務風暴;而極有可能是全球經濟衰退。本文發現,有幾項相關的不利因素正在醞釀或發酵:一、2008年的全球金融風暴未真正結束。其後續的後遺症,包括間接與直接市場融資管道,可能多尚未全全恢復。或是類似2003至2008年,資產泡沫又再度重演。以反面證明,如果金融風暴已經結束或完全正常,那為何自2009年、2011年、2013年、2015年還陸續多有歐洲主權債務危機,且由冰島、愛爾蘭、塞浦路斯、到希臘,問題越來越嚴重。二、尤其是這次希臘第二次的債務危機,它是沿續2012年的紓困案而來;當時以一期三年的紓困方式,結果三年後的今天,問題並沒有解決、反而變得更嚴重。這顯示當初歐元成立之初,對於成員國的入門標準過於鬆散。由當初ERM歐洲貨幣匯率機制,到歐元的成型;膨脹了一些落後國家的資產價值。三、而在2008年金融風暴之後,FED所進行的三次量化寬鬆貨幣政策(以下皆稱:QE),跟本沒有解決國際融資管道暢通問題。投資銀行在2008年風暴後,為求自保已不再對Mundell的完美貨幣,即歐元有再美麗憧憬;對歐元區各國主權信用等級審視越來越嚴格。信用等級差的國家,則其政府公債發債利率必需拉高。

這種狀況一直到ECB,在2012年6月推出「無限購債政策」、2014年6月推「負存款準備率」、2015年1月22日推歐元QE政策後;公債次級市場殖利率才陸續改善,當然初級When Issue成本也一路降低。如圖三,也是債務風險較大國家的西班牙,其10年期公債殖利率,在2012年7月1日起,由7.53%一路下跌至2015年4月的1.206%;債市多頭行情持續兩年半以上。一國發債成本降低有利於財政融資,更有利以債養債。可以想見,歐元區這些國家債務沉積之嚴重,在這麼低的發債成本下,希臘竟還無法再以債養債,這種債務沉積程度必然是非常沉重地(Deeply)。

圖三:西班牙10年期公債殖利率月曲線圖,鉅亨網債券

債務沉積再加上高利息,對這些國家的財政負擔,必然是非常難過。就如同IMF在5月調降,美國今年經濟成長率時,所提出的再緩升息之建議。IMF建議FED再延後升息時間,可以的話就繼續延到今年底、甚至到明2016年去。因為在歐洲主權債務危機未完全平息前,這種債務沉積再加上升息緊縮效應,將會抵銷ECB的歐元QE政策效果,使高債務的國家更不易去槓桿;最後將可能演變成「全球債務風暴」。屆時很多國家,可能多要陸續要求IMF紓困。這樣將造成景氣復甦中斷,或衰退、甚至蕭條。IMF在5月當時的建議,主要是針對美國經濟景氣復甦緩慢;還沒把希臘債務沉積嚴重程度考慮進去。一直到6月30日,IMF提出希臘債務解決研究報告時,內文二度再提到再建請FED延後升息。如果依今年6月16日,FED的貨幣政策決策會議;FED將可能在9月、及12月進行兩次升息。升息對資金效果必然是緊縮的,對於財務健全的企業、與國家財政穩定的國家,正常化的貨幣政策與利率,可以使資金有效運用、加速經濟復甦。但對於已經債台高築的個人、企業與國家,即使只是1碼0.25%的升息,就可能會有無法承受之痛。因為債務沉積太大,舊債加上要再養的新債,「新愁舊恨湧上心頭」,絕對是喘不過氣來的。

陸、結論:「完美風暴」將由歐債務危機與美FED升息領銜導演?

過去多年前美系投資銀行經濟學家,因對中國經濟發展特質不熟稔,因此在資訊不對稱下;自2011年起編製出所謂「完美風暴」的中國金融夢魘,唱衰中國大陸經濟與金融市場,恐慌性言論遍及全球投資銀行界。但在時空轉變之後,中國實體經濟的確降溫,房地產價格也在下降;但它就是沒倒台。非但沒有超級完美風暴,中國股市自2014年7月起還演出超級大多頭行情,一直到2015年6月中。如果這次7月8日,只是上述這些希臘債與升息等因素,引發的這次黑色周三全球股災,則它們所引發的系統性風險,只可能殘留在金融市場之中。但若是因為債務的沉積與升息的緊縮,將會引發全面性的去槓桿危機,則其影響將會進一步傷害,實體經濟的有效需求。

圖四:北海布侖特原油周曲線圖,鉅亨網期貨

由全球有效需求的主要指標,北海布侖特原油走勢圖四檢視,在2014年6月16日崩跌之後,主筆文曾提過這是歐元區,乃至全球通貨緊縮之始。由圖四北海布侖特原油周曲線,油價由2014年6月16日的114.81美元/桶,開始跳水方式的下跌之後,一直到2015年1月19日,也就是在ECB,宣告歐元區QE政策前夕,才在48.39美元/桶附近止跌。歐元的QE曾為油價帶來絕地反攻,置死地而後生的回升期望。但美元升息與歐洲主權債務危機,希臘債務協商越來越僵情況下,終於又在2015年5月11日,創下反彈高價66.8美元/桶後再度急跌;短期跌勢凶猛、近日又跌到 57.05美元/桶。

這次油價由反彈波段再度的下跌,再度驗證2014年下半年時,本文以理性預期學派(Rational Expectation School)大師,Barro與Lucas的計量模型的計量驗證預期:油價對物價的下跌效果,會有一期延遲之Time-lag Effect,也就是會在2015年6月之後加速下跌。目前油價再度的跳水下跌,恐怕再度勾勒出2015年下半年,全球經濟的通貨緊縮風險,如果全球債務危機問題全部浮上抬面,再加上FED的兩次升息,則全球股市可能真的會有「完美風暴」!(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇